Файл: Особенности и проблемы развития банковской системы России.pdf

Добавлен: 16.02.2024

Просмотров: 57

Скачиваний: 0

С целью быстрейшего кредитно-расчетного обслуживания всех клиентов, которые удалены территориально от места нахождения коммерческого банка, он имеет право создавать представительства и филиалы. Филиалы банка представляют собой отдельные структурные подразделения, которые расположены вдали от места нахождения Центрального банка, и осуществляют определенную часть или полностью все его функции. Юридическим лицом филиалы не являются. Они заключают различные договоры, а также осуществляют прочую хозяйственную деятельность, представляя интересы коммерческого банка, который их создал [9, с. 37].

Итак, подытожим, что банковская система РФ - это совокупность взаимосвязанных элементов, которая включает Центральный банк, кредитные организации, состоящие из коммерческих банков и других кредитно-расчетных учреждений, иногда объединенных в рамках холдингов, а также банковскую инфраструктуру и банковское законодательство.

Поскольку коммерческие банки - наиболее значимая составляющая банковской системы России, то по причине ограниченности объемов нашего исследования основное внимание уделено именно коммерческим банкам.

Далее проведем исследование состояния развития банковской системы в России.

ГЛАВА 2. Исследование состояния развития банковской системы в России

2.1 Основные показатели развития банковской системы в России

На рынке финансовых услуг России, как показывает практика, превалирует деятельность банков с учетом действующей с момента независимости банковско-ориентированной модели финансово-банковской системы государства. Часть банковских активов в совокупном объеме действующих игроков российского финансово-кредитного рынка составляет около 90%, 10% же - активы небанковских кредитно-финансовых организаций [6, с. 129].

Как показывают данные таблицы 1, в банковском секторе за последние годы наблюдается рост по многим основным показателям [20].

Таблица 1

|

Показатель |

2017 |

2018 |

2019 |

Отклонение 2019-2017 |

|

Капитал банковского сектора, всего, млрд руб. |

7 8121,2 |

84 497,1 |

93 538,3 |

+15 417,1 |

|

Наибольшая доля в активах: Ссудная задолженность, % |

71,4 |

71,6 |

74,3 |

+2,9 |

|

Наибольшая доля в пассивах: Привлеченные средства, % |

80,0 |

79,6 |

81,2 |

+1,2 |

|

Активы, приносящие прямой доход, % |

87,4 |

88,0 |

88,5 |

+1,1 |

|

Обязательства, генерирующие процентные выплаты, % |

80,6 |

80,0 |

80,4 |

-0,2 |

|

Чистая прибыль, млрд. руб. |

763,2 |

827,6 |

1 268,4 |

+505,2 |

Так, совокупный капитал банков в 2019 г. в сравнении с 2017г. возрос на 15 417,1 млрд. руб., показатель чистой прибыли за 3 года в относительном выражении возрос на 66,2%.

По данным 2019 г. концентрация активов в топ-10 банков за год возросла более чем на 3 п.п. - с 72,34 до 75,74. И планируется, что если не будет новых крупных санаций через фонд консолидации банковского сектора, реалистичный сценарий - прирост доли топ-10 примерно на 0,5–1 п.п. в год. Эксперты считают, что проблема скорее не в концентрации, которая на многих иностранных рынках присутствует в примерно схожих объемах, а в том, что у нас концентрация именно на госбанках, средняя эффективность которых по сравнению с частными игроками ниже.

Частные банки не ждут помощи со стороны, там вынуждены каждый рубль обосновывать, и если уровень риска превышает определенные метрики, клиент не получит финансирования. Госбанк всегда может рассчитывать на помощь извне в период кризисов и турбулентностей на рынке и, к сожалению, иногда кредитует политически значимые проекты, заемщиков с высокими рисками.

Данная ситуация искажает конкуренцию в секторе. Госбанки понимают: даже в случае дефолта ряда заемщиков им будет предоставлено дополнительное финансирование со стороны государства. В результате пул клиентской базы госбанков растет более активно, а частные, за редким исключением, либо сжимаются, либо стагнируют. Но Банк России проявляет озабоченность по этому поводу, там не первый год говорят, что важно выровнять конкуренцию в секторе и перестать давать банкам, в честности государственным, преференции просто из-за их статуса.

В то же время, в прошлом году 48,9% кредитных организаций столкнулись с сокращением активов. Сокращение коснулось прежде всего небольших и средних банков, за топ-100 по размерам активов. Они сталкиваются с огромной проблемой в развитии клиентской базы. И мы наблюдаем тенденцию: у этих банков очень активно растет доля высоколиквидных инструментов в активах, таких как ценные бумаги или депозиты в Банке России, которые характеризуются более низкой доходностью, чем размещение средств в кредитование.

Банк постепенно превращается в кошелек, он не кредитует экономику и мало зарабатывает. В результате, если доходы падают ниже уровня операционной самоокупаемости, такие банки часто начинают уходить в различные серые схемы, включая легализацию, транзит и прочие. Все это заканчивается отзывом лицензии.

Ключевая причина, по которой некоторые банки занимаются отмыванием доходов и прочими схемами, а другие - не занимаются, напрямую связана с тем, работает их бизнес-модель или не работает. Если банку не на чем зарабатывать в легальном поле, то рано или поздно у его топ-менеджеров или акционеров этот тумблер может переключиться, и банк из «хорошего» превратится в «плохой».

Эксперты ожидают, что тенденция сокращения числа игроков продолжится, оцениваем вероятность дефолта на горизонте года в 8–10% игроков, то есть около 30–40 банков. Но уйти они могут не только через отзыв лицензии. Возможна добровольная сдача лицензии, сделки по слиянию и поглощению. На 2020 год заявлено уже порядка десятка таких сделок: Курскпромбанк присоединяется к Экспобанку; ВТБ должен присоединить банк «Возрождение», Саровбизнесбанк и ЗапСибкомбанк; Связь-банк присоединится к Промсвязьбанку. Об объединении объявили еще несколько менее крупных кредитных организаций.

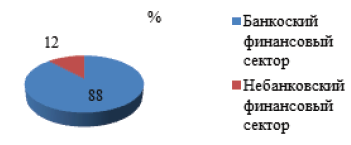

Доля привлеченных финансовых ресурсов от населения в банковском секторе в среднем за год составляет 88%, а на небанковский сектор остается, соответственно, лишь 12% (рисунок 2).

Рисунок 2 - Структура денежных средств населения РФ в банковском и небанковском финансовом секторе на 01.01.2020г., % [16, с. 100]

Анализ и исследование современного состояния коммерческих банков в РФ, в т.ч. в сфере оказания услуг жителям (населению) по привлечению средств позволили построить матрицу SWOT-анализа, т.е. стратегических недостатков и преимуществ их деятельности с возможными путями преодоления текущих проблем, направлений развития и угроз (таблица 2).

Таблица 2

|

Сильные стороны - коммерческие банки занимают львиную часть рынка финансовых услуг России; - конкурентоспособность банков в сравнении с небанковскими организациями выше; - высокий уровень обслуживания; - широкий ассортимент банковских услуг; - доступность продуктов коммерческих банков, в т.ч. онлайн. |

Возможности - освоение инноваций в банковской сфере; - повышение эффективности стратегии маркетинга и продвижения банковских услуг на рынке; - развитие и рост клиентской базы при помощи повышения качества услуг и повышения финансовой грамотности среди клиентов. |

|

Слабые стороны - не всегда достаточный уровень капитализации банков; - несовершенство трансфертной системы ценообразования на услуги банков; - сложности с привлечением новой клиентуры; - недостаточно эффективный риск-менеджмент. |

Угрозы - снижение лояльности клиентов и доверия населения; - рост уровня просроченных обязательств, в т.ч. из-за коронавируса и карантина; - снижение уровня платежеспособности населения и бизнеса; - проблема оттока капитала из-за действий собственника; - возможность новой экономической нестабильности. |

На сегодняшний день пока отсутствует полная статистическая информация по данным первого полугодия 2020 года, однако по экспертным оценкам, колебания активов в реальном выражении существенно не будут различаться от показателей 2019г., но вследствие упрочения национальной валюты номинальная динамика не должна быть большой. Следовательно, за первое полугодие 2020г. номинальный объем активов банковского сектора России, скорее всего, уменьшится на 1-1,3%,и возрастет в реальном на 0,9-1,2%. По итогам 2019 года активы в номинальном выражении снизились на 4-4,5%, одновременно с тем активы в реальном выражении возросли на 1,2-1,5%. Сравнительно с 2018 годом объем активов отечественного банковского сектора, напротив, возрос на 6,9% в номинальном выражении, и уменьшился в реальном выражении на 1,6% [20].

В 2019 году ситуация с кредитованием экономики стала более обостренная, чем с активами. Так, согласно статистике обнародованной ЦБ РФ, за 2019 год снизилось кредитование экономики на 4%, в т. ч. по нефинансовым организациям кредитование понизилось на 5,6%, однако возросло на 1% кредитование физических субъектов. Динамика кредитования нефинансовых учреждений при этом была значительно определена валютной переоценкой, и если не учитывать ее воздействие, кредитование уменьшилось лишь на 1,7%[20].

Просрочка в 2019 году у банков увеличивалась умеренными темпами, а по итогам года начала и вовсе существенно опускаться. К примеру, часть просроченной задолженности уменьшилась до 5,6% на начало 2020 года (с 5,75% по результатам января). При этом удельный вес просроченной задолженности по результатам 2019 года достиг локального максимума (5,9%) [20]. В целом из месяца в месяц (сентябрь-декабрь 2019г.) среди банков России прослеживалось улучшение качества их кредитного портфеля – наблюдается сокращение просроченной задолженности в абсолютных и относительных величинах. По-видимому, это может указывать на прохождение пика неплатежей по кредитам банков. По экспертным оценкам, в первом полугодии 2020г. будет снижение доли просроченной задолженности, данный показатель на 1 июля 2020г. планировали ориентировочно 5,5%[18, с. 463].

Но, в связи с коронавирусом, аналитики придерживаются мнения, что тенденция понижения доли задолженности с просрочкой не будет продолжаться в 2020 году и по результатам года в целом может возрасти минимум на 1-1,5% [8, с. 17].

В 2019 году пассивная база банковского сегмента России охарактеризована номинальным увеличением вкладов физических субъектов (+2%) и существенным снижением вложений корпоративных клиентов (-9,7%). Негативная динамика средств корпоративных потребителей связана во многом с укреплением рубля. Не учитывая воздействие валютной переоценки, вложения корпоративных клиентов уменьшились в меньшей степени – на 4,9%, при этом повышение объемов депозитных вкладов физических лиц составило 5,2% в 2019г.[20].

По прогнозам экспертов, в связи с коронавирусом, в первом полугодии 2020г. по депозитам населения в реальном выражении не будет наблюдаться положительная динамика даже в результате незначительного увеличения процентной ставки по депозитам, а произойдет некоторый отток депозитов в пределах 2-3%[5, с. 48].

В таблице 3 показана динамика банков и других кредитных учреждений Российской Федерации 2015-2019гг. по федеральным округам [20]

Таблица 3

|

Регион Российской Федерации |

Количество банков, ед. |

Абсолютное отклонение, ед. |

Относительное отклонение, % |

||||

|

2015г. |

2016г. |

2017г. |

2018г. |

2019г. |

|||

|

Российская Федерация ВСЕГО |

963 |

947 |

869 |

733 |

623 |

-340 |

0,65 |

|

в т.ч. Центральный федеральный округ |

565 |

564 |

517 |

434 |

358 |

-207 |

0,63 |

|

Северо-Западный федеральный округ |

70 |

70 |

68 |

60 |

49 |

-21 |

0,70 |

|

Южный федеральный округ |

46 |

46 |

44 |

37 |

38 |

-8 |

0,83 |

|

Северо-Кавказский федеральный округ |

54 |

46 |

32 |

22 |

17 |

-37 |

0,31 |

|

Приволжский федеральный округ |

105 |

106 |

99 |

85 |

77 |

-28 |

0,73 |

|

Уральский федеральный округ |

45 |

43 |

39 |

32 |

29 |

-16 |

0,64 |

|

Сибирский федеральный округ |

53 |

50 |

46 |

41 |

37 |

-16 |

0,70 |

|

Дальневосточный федеральный округ |

25 |

22 |

22 |

17 |

18 |

-7 |

0,72 |

|

Крымский федеральный округ(с 2017г. вошёл в Южный Федеральный округ) |

- |

2 |

5 |

- |

- |

5 |

Х |