Файл: Проектирование организационных структур (требования к организационным структурам).pdf

Добавлен: 16.02.2024

Просмотров: 68

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Сущность и типы организационных структур управления

1.2Методы проектирования организационных структур

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

2.1 Организационно-экономическая характеристика ПАО «Сбербанк России»

2.2 Оценка эффективности действующей организационной структуры

2.3 Проблемы и направления совершенствования организационной структуры

Рисунок 3 – Организационная структура Отделения ПАО «Сбербанк России», офис №8369/014

Для общей характеристики деятельности банка необходимо проанализировать ряд соответствующих показателей, таких как сумма активом и капитала банка, суммы ссудной задолженности, вкладов физических лиц в банке а также показателей рентабельности деятельности анализируемого банка.

В таблице 1 представлены общие показатели деятельности Отделения ПАО «Сбербанк России», дополнительный офис №8369/014 за 2017-2019 гг.

В соответствии с данными таблицы 1 определено, что в 2018 году в сравнении с показателем 2017 года активы Отделения ПАО «Сбербанк России», дополнительный офис №8369/014 снижаются на 74752,8 тыс. рублей или на 22,32%, а в 2019 году по отношению к показателю 2018 года снизились на 15,05% или на 39158,4 тыс. рублей.

Таблица 1 - Динамика показателей деятельности Отделения ПАО «Сбербанк России», дополнительный офис №8369/014 за 2017-2019 гг., тыс. рублей

|

Вид карты |

Период, гг. |

Изменение 2018 к 2017 |

Изменение 2019 к 2018 |

||||

|

2017 |

2018 |

2019 |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

Активы, всего |

334895,6 |

260142,8 |

220984,4 |

-74752,8 |

-22,32 |

-39158,4 |

-15,05 |

|

Чистая прибыль |

565,9 |

11602,7 |

6315,4 |

12168,6 |

2150,3 |

17918,1 |

+154,43 |

|

Капитал |

65675,7 |

54484,5 |

53502,4 |

-11191,2 |

-17,04 |

-982,1 |

-1,80 |

|

Кредитный портфель |

256156,3 |

183605,6 |

167053,9 |

-72550,7 |

-28,32 |

-16551,7 |

-9,01 |

|

Просроченная задолженность по кредитному портфелю |

39312,7 |

25885,8 |

1286,3 |

-13426,9 |

-34,15 |

-24599,5 |

-95,03 |

|

Вклады физических лиц |

163446,8 |

166377,5 |

141521,9 |

2930,7 |

1,79 |

-24855,6 |

-14,94 |

|

Вложения в ценные бумаги |

20042,7 |

22329,2 |

23907,6 |

2286,5 |

11,41 |

1578,4 |

7,07 |

Чистая прибыль анализируемого Отделения ПАО «Сбербанк России», офис №8369/014 в 2018 году по отношению к показателю 2017 года значительного снижается и показывает за 2018 год убыток в сумме 11602,7 тыс. рублей. Но в 2019 году ситуация улучшается, и чистая прибыль банка увеличивается в 1,5 раза. Капитал Отделения ПАО «Сбербанк России», дополнительный офис №8369/014 в 2018 году в сравнении с показателем 2017 года снижается на 11191,2 тыс. рублей или на 17,04%, а в 2019 году по отношению к показателю 2017 года снижается на 982,1 млн. рублей или на 1,8%.

Кредитный портфель анализируемого Отделения ПАО «Сбербанк России», дополнительный офис №8369/014 в 2018 году снижается на 28,32% а в 2019 году снизился на 9,01%.

Таким образом, положительной тенденцией является снижение суммы просроченной ссудной задолженности: в 2018 году на 34,15%, а в 2019 году снижается на 95,03%. Вклады физических лиц также имеют тенденцию к снижению: в 2019 году в сравнении с показателем 2018 год на 14,94% или на 24855 тыс. рублей. При этом, в 2017 году по отношению к показателю 2016 года вклады физических лиц увеличились на 1,79% или на 2930,7 тыс. рублей.

2.2 Оценка эффективности действующей организационной структуры

Рассмотрим более подробно организационную структуру ПАО «Сбербанк России», отделение № 8369/014, показанную на рисунке 4. Итак, прежде всего отметим, что менеджер ПАО «Сбербанк России», дополнительный офис № 8369/014, обеспечивает непосредственное управление всем существующим банком, отделениями, объединенными в блоки, под его руководством также находится заместитель, курирующий клиентский комитет и благотворительный комитет. Помимо: главный бухгалтер, эксперт группы внутреннего контроля, сектора безопасности, отдела кадров и помощник руководителя. Они также находятся под непосредственным руководством Управляющего филиала, в то время как Главный бухгалтер контролирует организацию бухгалтерского учета во всех операционных подразделениях.

Служба внутреннего аудита - это совокупность структурных подразделений Банка, на которые возложены функции проверки и оценки эффективности системы внутреннего контроля, систем управления рисками, систем информационной безопасности, надежности бухгалтерского учета и отчетности, а также ряда других средств контроля. Функции, в том числе функции контроля за соблюдением процедур внутреннего контроля финансово-хозяйственной деятельности Филиала ПАО «Сбербанк России», дополнительный офис № 8369/014.

В отделении Сбербанка России, дополнительный офис № 8369/014, есть один главный бухгалтер, который ведет всю финансовую документацию и готовит отчеты. В связи с тем, что внутренняя отчетность и бухгалтерский баланс являются конфиденциальными документами, автору было отказано в предоставлении копий этих финансовых документов. Вся собранная информация основана в основном на вторичной документации, отчетах нескольких отделов, должностных инструкциях и собеседованиях с сотрудниками банка.

Главный бухгалтер филиала, помимо отчетности, координирует работу кассовых служб. Главный бухгалтер несет ответственность за:

отдел кассового обслуживания физических лиц (состоящий из 3 человек);

отдел кассовых услуг для юридических лиц (состоит из 2 человек).

Основная функциональность главного бухгалтера заключается в следующем:

-отчетность по филиалу и сдача его в головной офис;

- мониторинг отчетности в работе кассиров;

- подготовка внутренних отчетов отделов кассы;

- хранение первичной и вторичной документации;

- контроль денежных потоков филиала.

У отраслевого экономиста также есть главный экономист, который координирует работу двух отделов:

-отдел индивидуального кредитования (состоит из 4 человек);

-отдел кредитования юридических лиц (состоит из 2 человек).

Основная функциональность главного экономиста заключается в следующем:

- отчетность по кредитным отделам физических и юридических лиц и сдача ее в головной офис;

- мониторинг отчетности в работе экономистов в кредитных отделах;

- подготовка внутренних отчетов кредитных отделов;

- контроль еженедельных отчетов экономистов кредитных отделов физических и юридических лиц;

- ведение учетной политики филиала, контроль кредиторской и дебиторской задолженности на предприятии.

Организационная структура филиалов ПАО «Сбербанк России» представлена в Приложении А.

Мера участия владельца в профессиональном управлении выражается в том, что руководитель ПАО «Сбербанк России» дополнительный офис № 8369/014 взаимодействует со всеми подразделениями предприятия.

Рассмотрим показатели эффективности состава системы и структуры отношений.

Коэффициент звенности:

Кзв. = Пзв.ф/Пзв.о, (1)

где Пзв.ф – количество звеньев существующей организационной структуры;

Пзв.о – оптимальное количество звеньев организационной структуры (эталон).

Кзв. =29/32 = 0,91

Коэффициент звенности или коэффициент соблюдения норм управляемости опирается, соответственно, на «оптимальное количество звеньев организационной структуры» и «рекомендуемые нормы управляемости», из рассчитанного показателя видно, что система управления Отделения ПАО «Сбербанк России», дополнительный офис №8369/014 близка к оптимальной.

Коэффициент актуализации связей, который может определяться как по системе в целом, так и по выделенном направлениям

Касс = Сп/Со, (2)

где Сп – количество полезных (функциональных связей),

Со – общее количество связей в системе.

Касс = 14/32 = 0,44

Связи предприятия лишь на 44% актуализированы.

Коэффициент совместимости связей

Ксм = 1-Ск/Со, (3)

где Ск – количество связей, выполняющих функции согласования

Ксм (отдела обслуживания физических лиц)= 24/32 = 0,75

Этот показатель указывает на то, что отдел обслуживания клиентов предприятия на 75% взаимодействует и согласовывает свои решения с другими отделами.

Таким образом, анализ выявил следующие недостатки в работе организационной структуры Филиала ПАО Сбербанк России, дополнительный офис № 8369/014:

- отсутствие статуса экономиста и структуры финансово-экономических услуг. Гипертрофия бухгалтерского учета;

- нет отдела, отвечающего за сектор информационных технологий (далее - ИТ).

Организационную структуру можно улучшить, создав систему управления бизнес-архитектурой, которая может стать первым шагом к созданию единого информационного пространства, связывающего задачи управления бизнесом и ИТ-архитектуры Филиала ПАО «Сбербанк России», дополнительный офис № 8369 / 014.

Для совершенствования организационной структуры ПАО «Филиал Сбербанка России» в дополнительном офисе № 8369/014 предлагается разработать стратегию, включающую такие аспекты, как комплексное развитие ИТ-архитектуры и ИТ-инфраструктуры (далее - ИТАТ).

Управление бизнес-процессами ITAT включает в себя следующие элементы:

/ Разработка / обновление / адаптация стандартов и правил, стандартов, технических требований и решений;

-анализ регионального рынка;

- разработка каталога услуг по поддержке и ведению бизнеса, контроль качества услуг.

Сопровождение проектов автоматизации:

- согласование технических спецификаций, мониторинг готовности ИТ-инфраструктуры, программного обеспечения, оборудования;

- контроль распределения прав и ролей, контроль тестирования программного и аппаратного обеспечения;

- консолидация комментариев по результатам испытаний и контроль за их устранением.

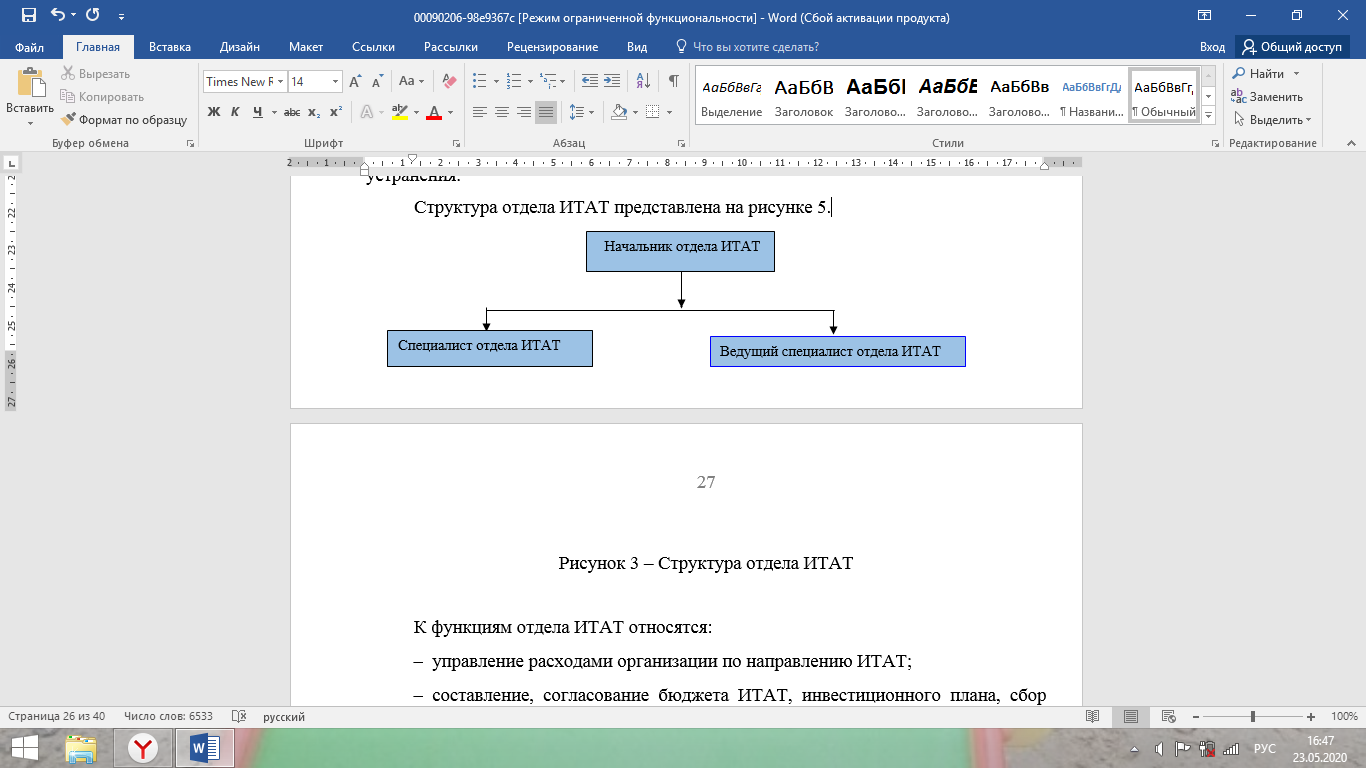

Структура отдела ITAT показана на рисунке 5.

Рисунок 5 – Структура отдела ИТАТ

К функциям отдела ИТАТ относятся:

- управление расходами организации по направлению ИТАТ;

- составление, согласование бюджета ИТАТ, инвестиционного плана, сбор заявок и составление плана МТО;

- контроль исполнения бюджета, инвестиционного плана, плана МТО;

- проведение анализа план/факт, факторного анализа.

Работа по заключению договоров с поставщиками услуг, обработка отчетной бухгалтерской документации:

- подготовка и согласование проектов договоров, взаимодействие с контрагентами;

- обработка и занесение данных в учетные системы на основании первичной бухгалтерской документации.

Таким образом, организационная структура может быть улучшена с помощью создания системы управления бизнес-архитектурой, которая может стать первым шагом на пути к построению единого информационного пространства, связывающего задачи управления и ИТ-корпоративной архитектуры Отделения ПАО «Сбербанк России», дополнительный офис №8369/014.

2.3 Проблемы и направления совершенствования организационной структуры

Архитектура ИТ Филиал ПАО Сбербанк России, дополнительный офис № 8369/014, зависит от архитектуры бизнеса, которая определяет, как им управлять в целом.

Для адекватного развития ИТ-архитектуры необходимо четко понимать, как организованные и взаимодействующие бизнес-процессы, какая информация и данные важны для бизнеса, как сотрудники могут быстро получить доступ к данным и, как следствие, какие приложения должны поддерживать бизнес.

В соответствии с бизнес-стратегией и механизмом управления и планами перехода в целевое состояние.

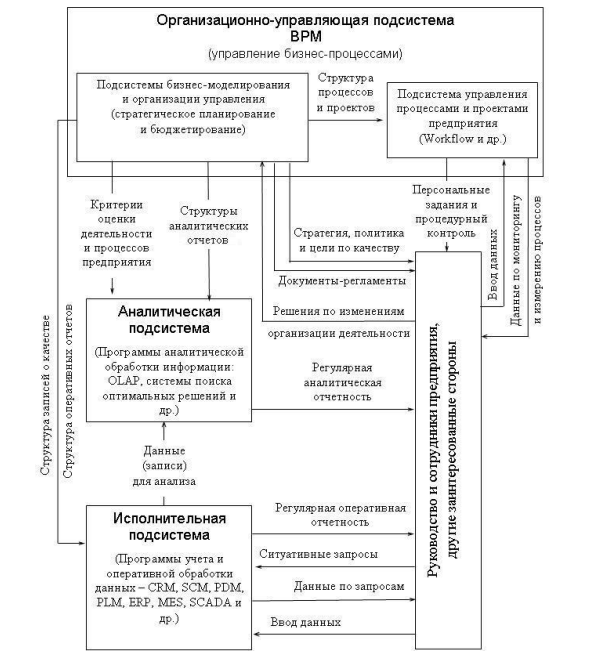

Организационная структура должна основываться на системных данных, данных и документах. В этом смысле СМК становится неотъемлемой частью интегрированной автоматизированной системы управления (далее - КИС).

На рисунке 6 показана структура автоматизированной системы управления предприятием (далее - СНГ).

Рисунок 6 - Структура автоматизированной организационной структуры и механизмы ее информационного обеспечения

Таким образом, при разработке организационной структуры ПАО «Филиал Сбербанка России», дополнительного офиса № 8369/014, определены две основные задачи:

организация управления предприятием в соответствии с принципами управления качеством, закрепленными в системе организационных регламентов;

создание системы сбора, регистрации, хранения, обработки и анализа качественных данных, которая должна стать элементом IMS (с использованием существующей или разработанной информационной системы предприятия).