Файл: Учет труда и заработной платы (Порядок начисления оплаты труда 4 1.1. Состав фонда зарплаты и выплат социального характера).pdf

Добавлен: 29.02.2024

Просмотров: 73

Скачиваний: 0

СОДЕРЖАНИЕ

Порядок начисления заработной платы

1.1. Состав фонда зарплаты и выплат социального характера

1.2. Документы по учету личного состава труда и его оплаты

Порядок начисления заработной платы

1.4. Порядок начисления оплаты труда по листам нетрудоспособности

2.1. Учет удержаний из заработной платы

– договор возмездного оказания услуг, по которому исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги (пункт 1 статья 779 Гражданского кодекса РФ)

К гражданско-правовым договорам также относят договоры поручения, комиссии и агентирования (глава 49, 51 и 52 Гражданского кодекса РФ)

Выплаты в рамках указанных договоров учитываются в составе расходов на оплату труда на основании пункта 21 статьи 255 Налогового кодекса РФ

При заключении договора гражданско-правового характера сторонами являются Исполнитель и Заказчик. В договоре указывается выполнение разовых работ или услуг. По гражданско-правовому договору Исполнитель выполняет определенные виды работ или оказывает услуги, обусловленные договором вне зависимости от квалификации или специальности, а также должности. Договор заключается на определенный срок – это срок выполнения работы. В договоре указываются начальный и конечный сроки. Работающие по гражданско-правовому договору самостоятельно определяют приемы и способы выполнения заказа, для них важен конечный результат – это исполнение заказа в надлежащем качестве и в согласованный срок. В договоре указывается цена выполняемой работы или оказанной услуги, порядок ее оплаты по соглашению сторон, а выдача производится по окончанию работы и сдачи ее результата или оказания услуги. Время выполнения договора включается в общий трудовой стаж, вознаграждение учитывается в составе заработка, исходя из которого исчисляется пенсия и пособие по безработице. Отпуск не предоставляется, время нетрудоспособности не оплачивается. Расторжение договора возможно в одностороннем порядке как со стороны Исполнителя, а также со стороны Заказчика. Споры, вытекающие из договора возмездного оказания услуг, рассматривает суд общей юрисдикции

При этом в процессе исполнения договора гражданско-правового характера ведется учет объемов работ или услуг, времени их выполнения, а также оказания. Промежуточный, а также окончательный результат работы или услуги необходимо определять в двустороннем акте, исходя из установленной договором формы учета – перемещенный вес, затраченное время на оказание услуги, реализованное количество товара и тому подобное. Расчеты по указанным договорам должны производиться исходя из результатов, которые отражены в двустороннем акте

2.3. Состав затрат на оплату труда

В элементе «Затраты на оплату труда», включаемых в себестоимость продукции, отражаются затраты на оплату труда основного производственного персонала предприятия, включая премии работникам за производственные результаты, в том числе компенсации по оплате труда с повышением цен и индексацией доходов в пределах норм, предусмотренных законом, компенсации. Выплачиваемые в установленных законом размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности

В состав затрат на оплату труда входят следующие выплаты, которые выделяют в соответствии с законодательством Российской Федерации:

– выплаты заработной платы за фактически выполненную работу, исчисленную исходя из должностных окладов, сдельных расценок,

– выплаты стоимости продукции, выдаваемой в порядке натуральной оплаты работникам;

– выплаты стимулирующего характера, вознаграждения по итогам работы за год, премии за результаты работы и т.п.;

– выплаты компенсирующего характера, связанные с режимом работы и условиями труда, а также надбавки за работу в ночное время, за совмещение профессий сверхурочную работу, за работу во вредных условиях труда, осуществляемые в соответствии с законодательством Российской Федерации;

– выплаты стоимости услуг, предоставляемых бесплатно работникам отдельных отраслей коммунальных услуг, затраты на оплату бесплатного жилья, питания и продуктов, которые выделяют в соответствии с законодательством Российской Федерации;

– выплаты стоимости услуг, выдаваемых бесплатно предметов, которые остаются в постоянном пользовании;

– выплаты работникам, которых освободили от работы с предприятий в связи с сокращением штатов;

– выплаты, предусмотренные законодательством Российской Федерации о труде за неотработанное время

Также в состав затрат на оплату труда входят следующие начисления, компенсации и доплаты, которые выделяют в соответствии с законодательством Российской Федерации:

–оплата очередных и дополнительных отпусков;

–компенсация за неиспользованный отпуск;

–оплата проезда к месту использования отпуска и обратно работникам организаций, которые расположены в районах Крайнего Севера и приравненным к ним местностях;

–оплаты перерывов матерям для кормления ребенка, выполнение государственных обязанностей;

– оплата отпуска перед началом работы выпускникам профессионально-технических училищ и молодым специалистам;

– оплата учебных отпусков, предоставляемых работникам, успешно обучающимся в вечерних и заочных учебных заведениях, а также в заочной аспирантуре;

– доплаты в случае временной утраты трудоспособности до фактического заработка, установленные законом;

– суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятия, согласно специальным договорам с государственными организациями, как выданные этим лицам, так и перечисленные государственными организациями;

– заработная плата по основному месту работы работникам предприятий во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

–оплата работникам-донорам за дни обследования, сдачи крови и отдыха после каждого дня сдачи крови;

– оплата труда студентов учебных заведений, проходящих производственную практику, а также оплата труда учащихся общеобразовательных школ в период профессиональной ориентации;

– оплата труда работников, не состоящих в штате предприятия, за выполнение ими работ по заключенным договорам гражданско-правового характера, включая договор подряда, если расчеты с работниками за выполненную работу производятся непосредственно самим предприятием

В этом случае, размер средств на оплату труда по договору подряда определяется исходя из сметы на выполнение этих работ и платежных документов, и видов выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда

В себестоимость продукции, которые не связаны непосредственно с оплатой труда не входят следующие выплаты:

– материальная помощь, пособия;

– беспроцентная ссуда на улучшение жилищных условий;

– надбавки к пенсиям, уходящим на пенсию работникам;

– оплата проезда к месту работы транспортом общего пользования за исключением сумм, подлежащих отнесению на себестоимость;

– оплата путевок на лечение и отдых, экскурсий и путешествий;

–занятий в спортивных секциях, кружках, посещений культурно-зрелищных мероприятий;

Следует отметить, что листок нетрудоспособности подтверждает, что работник отсутствовал на рабочем месте по уважительной причине. Работодатель на основании больничного листа начисляет пособие по временной нетрудоспособности или по беременности и родам

Больничные листы выдают медицинские учреждения, у которых есть соответствующая лицензия, их оформляют на бумажном носителе или в электронном виде

ЗАКЛЮЧЕНИЕ

В данной курсовой работе рассмотрены вопросы учета труда и заработной платы. Какие бывают формы и системы оплаты труда, их преимущества. Вопрос об отнесении затрат на оплату труда при исчислении налог на прибыль, а также особенности гражданско-правового договора, как альтернативы трудового договора

Основной целью данной курсовой рабы было изучить на практике порядок ведения учета на основных его участках, порядок оформления первичных документов бухгалтерского учета, а также научиться начислять заработную плату, и уметь ориентироваться во всех отчислениях с нее.

Одно из центральных мест во всей системе учета на предприятии по праву занимает учет труда и заработной платы

На предприятии бухгалтерский учет должен обеспечивать:

– точный расчет заработной платы индивидуального работника в соответствии с качеством и количеством потраченного труда, которые действуют формами и системами его оплаты;

– правильно подсчитать удержания из заработной платы;

– вести контроль за дисциплиной труда, применением рабочего времени и выполнением норм выработки рабочими, своевременным выявлением резервов дальнейшего повышения производительности труда, расходованием из фонда заработной платы;

– правильное начисление и распределение по направлениям затрат отчислений для социальных страхований и отчислений в Пенсионный фонд Российской Федерации

По итогом курсовой работы были подробно определены и проанализированы сущность заработной платы. Были рассмотрены основные формы документов по учету труда и его оплаты системы оплаты труда. Также было уделено внимание учету удержаний из заработной платы, усвоено изучение документального оформления и выплаты вознаграждений, определено состав затрат на оплату труда

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральным законом от 01.04.2020 №104-ФЗ "Об особенностях исчисления пособий по временной нетрудоспособности..." (далее - Закон № 104-ФЗ)

2. Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников учреждений на 2018 год (утверждено от 22 декабря 2017 г., протокол № 11)

3. Керимов, В.Э. Бухгалтерский учет: учебник: [16+] / В.Э. Керимов. – 8-е изд. – Москва: https://biblioclub.ru/index.php?page=book&id=496203 (дата обращения: 11.12.2020)

4. "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993 с внесенными изменениями и одобрено в ходе общероссийского голосования 01.07.2020)

5. Макальская М.Л., Денисов А.Ю. Самоучитель по бухгалтерскому учету: Учебное пособие. – М.: Издательство «Дело и Сервис», 2017. – 352с.

6. Н.В. Пошерстник, М.С. Мейксин Самоучитель по бухгалтерскому учету. Издание 13-е. – СПб.: «Издательский дом Герда», 2006. – С. 244(в ред. 2017. - С.244)

7. Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учебное практическое пособие. – М.: ТК Велби, Изд-во Проспект, 2017. – 552с.

8. Федеральным законом от 28 декабря 2017 года № 421-ФЗ (Официальный интернет-портал правовой информации www.pravo.gov.ru, 29.12.2017, № 0001201712290015) (вступил в силу с 1 января 2018 года);

9. Федеральным законом от 01.04.2020 N 104-ФЗ "Об особенностях исчисления пособий по временной нетрудоспособности..." (далее - Закон № 104-ФЗ)

10.https://spravochnick.ru/buhgalterskiy_uchet_i_audit/finansovyy_uchet/dokumenty_po_uchetu_lichnogo_sostava_truda_i_ego_oplaty/

Приложения

«Формулы составлены по: Керимов, В.Э. Бухгалтерский учет: учебник : [16+] / В.Э. Керимов. – 8-е изд. – Москва (дата обращения: 11.12.2020)

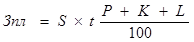

При повременно-премиальной системе заработная плата работника (Зпл ) может быть определена по следующей формуле:

,

,

где S – это часовая и дневная тарифная ставка;

t – это фактически отработанное время;

P – это размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

К – это размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

L – это процент перевыполнения установленных показателей и условий премирования.

При прямой индивидуально - сдельной системе заработной платы заработок рабочему определяется по следующей формуле:

,

,

где – это расценка на n -й вид продукции или работы;

Gn – это количество обработанных изделий n -го вида

В прямой коллективно - сдельной системе заработок рабочих определяется с использованием коллективной - сдельной расценки, а также общего объема произведенной продукции или выполненной работы бригады в целом

Заработок рабочего или бригады рабочих при сдельно-премиальной системе может быть определен по следующей формуле:

,

,

где – это расценка на n -й вид продукции или работы;

Gn – это количество обработанных изделий n -го вида;