Добавлен: 29.02.2024

Просмотров: 45

Скачиваний: 0

СОДЕРЖАНИЕ

1. Виды и содержание бухгалтерских балансов

Понятие и виды бухгалтерского баланса

1.2 Содержание скобках бухгалтерского отложенных баланса

3. Содержание статей бухгалтерского баланса на примере Глазуновского МУЖКП

3.1 Краткая характеристика исследуемого объекта

3.2 Организационная структура подразделения бухгалтерского учета

Рисунок 7

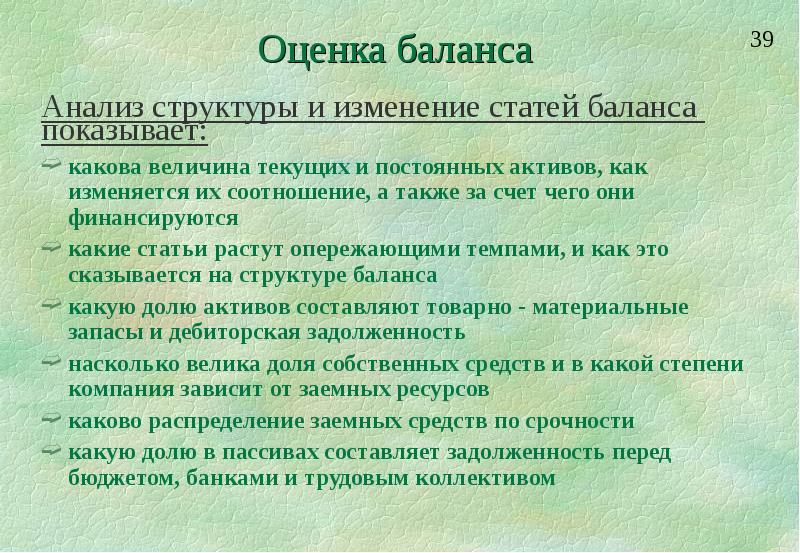

Анализ структуры и изменения статей баланса

Вывод: статья баланса – это строка актива и пассива баланса. Правила оценки статей баланса регулируются положениями по бухгалтерскому учету и бухгалтерской отчетности. При формировании статей баланса учитываются все хозяйственные операции предприятия. При оценки и анализе статей бухгалтерского баланса можно определить финансовое состояниие предприятия.

3. Содержание статей бухгалтерского баланса на примере Глазуновского МУЖКП

3.1 Краткая характеристика исследуемого объекта

Муниципальное унитарное жилищно-коммунальное предприятие Глазуновского района. Сокращенное название предприятия: Глазуновское МУЖКП.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и бюджетные счета в банке, печать со своим наименованием.

Управление предприятием осуществляется в соответствии с законодательством РФ. Директор назначается на должность и освобождается от должности приказом главы администрации поселка городского типа Глазуновка.

Руководит предприятием Директор. Директор действует от имени предприятия без доверенности, добросовестно и разумно представляет его интересы на территории РФ.

Миссия предприятия - отпуск воды для водоснабжения населения и предприятий района.

Цель предприятия - получение прибыли; качественной воды; соблюдение температурных графиков; соблюдение графиков перепада давления; расширение рынка сбыта водоснабжения.

Основными видами деятельности предприятия Глазуновского МУЖКП являются: реализация воды, транспортные услуги, уличная уборка района, благоустройство и озеленение района.

А также предприятие выполняет следующие виды работ:

- оказание любых видов услуг, касающихся вопросов водоснабжения;

- осуществление контроля за сбором платы водоснабжение и отведения сточных вод;

- оказание платных услуг населению и организациям по предоставлению транспорта.

Глазуновское МУЖКП обеспечивает водой жителей пгт Глазуновка.

Потребителями продукции предприятия МУЖКП являются:

- население;

- бюджетные организации;

- прочие организации.

Глазуновское МУЖКП является монополистом по оказанию услуг водоснабжения и отведение сточных вод в районе.

3.2 Организационная структура подразделения бухгалтерского учета

Бухгалтерский учет на предприятии ведется бухгалтерской службой, которая является его структурным подразделением. Бухгалтерская служба возглавляется главным бухгалтером. Главный бухгалтер подчиняется непосредственно директору предприятия и несёт ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. В своей деятельности главный бухгалтер руководствуется плановой и нормативно - методической документацией:

- документами распорядительного характера;

- иными методиками, инструкциями и нормативно - методическими документами, регламентирующими работы, согласно занимаемой должности;

- должностной инструкцией.

3.3 Экономическое содержание статей бухгалтерского баланса

Составление отчетности в Глазуновском МУЖКП является завершающим этапом всего учетного процесса. В ней обобщается информация о деятельности предприятия в виде определенного набора отчетных форм и отчетных показателей.

Бухгалтерский баланс является основной формой отчетности. В Глазуновском МУЖКП бухгалтерский баланс характеризует имущественное и финансовое положение организации на отчетную дату, показывая данные об имуществе предприятия и источниках его формирования. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, поставщиками и другими кредиторами.

Годовой бухгалтерский баланс сдается в организации не ранее 60 и не позже 90 дней по окончании отчетного года. В конце года проводится реформация баланса.

В бухгалтерском балансе зачет между статьями активов и пассивов не допускается [ПБУ 4/99 п. 34], поэтому по всем активно - пассивным счетам отражается развернутое сальдо. Исключение составляют отложенные активы и обязательства. По ним организация имеет право отражать свернутую сумму между активами и обязательствами [ПБУ 18/02].

Показатели в активе баланса располагают по принципу возрастания ликвидности.

Пассивы располагают по убыванию сроков погашения обязательств. Сначала показывают собственные средства и резервы, затем долгосрочные и краткосрочные пассивы.

Бухгалтерский баланс Глазуновского МУЖКП включает числовые показатели в нетто - оценке, то есть за минусом регулирующих величин, которые раскрываются в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах в соответствии с ПБУ 4/99.

В разделе 1 «Внеоборотные активы» обобщается информация об активах предприятия, которые относятся к основным средствам, отложенным налоговым обязательствам. Согласно учетной политике предприятия и в соответствии с п. 4-18 ПБУ 6/01 «Учет основных средств», в качестве основных средств к бухгалтерскому учету принимается имущество, используемое свыше 12 месяцев. Для определения сроков полезного использования применяется Классификация основных средств, утвержденная Постановлением Правительства РФ №1 от 01.01.2002 г., в соответствии с которым срок службы основных средств устанавливается исходя из технических условий (рекомендаций изготовителя), если этот срок службы соответствует номеру группы, к которой относится это имущество. Если такой срок службы приобретенного имущества не соответствует порядку его эксплуатации на предприятии, то срок полезного использования такого имущества устанавливается комиссией, определенной приказом по предприятию.

Амортизация всех основных средств в бухгалтерском учете производится линейным способом. Объекты основных средств, стоимость не более 40000 руб. за единицу, а также приобретенные книги, брошюры, издания списываются на затраты на производство по мере отпуска их в производство или эксплуатацию. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта (ремонта, реконструкции, модернизации), продолжительность которого превышает 12 месяцев.

Капитальные вложения по приобретению, строительству, модернизации основных средств, а также прочие затраты, связанные с приобретением и монтажом основных средств, учитываются на счете 08 «Вложения во внеоборотные активы». Несущественные затраты, связанные с закупкой основных средств (менее 5% от первоначальной стоимости объекта) учитываются в текущих расходах.

По статье «Отложенные налоговые активы» отражается суммовая разница налога на прибыль по данным налогового и бухгалтерского учета [ПБУ 18/02].

В разделе II отражаются активы, срок использования которых не превышает 12 месяцев. В качестве МПЗ к бухгалтерскому учету принимается имущество, отвечающее требованиям ПБУ 5/01 «Учет материально - производственных запасов», утв. Приказом Минфина РФ № 44 от 09.06.2001г.

Сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части отражаются в учете и отчетности по их покупной стоимости с учетом транспортных расходов на их приобретение. Счет 15 «Заготовление и приобретение материальных ценностей» для учета материально-производственных запасов не применяется. При отпуске материалов в производство и ином выбытии их оценка производится по методу средней стоимости.

Учет расходов на производство ведется по видам деятельности на счетах 20 «Основное производство», 23 «Вспомогательное производство». Расходы, которые нельзя отнести напрямую к какому-либо виду деятельности, отражаются на счете 26 «Общехозяйственные расходы». Учет расходов на счетах учета затрат ведется обособленно по видам расходов, являющимся прямыми и косвенными в соответствии со ст. 318,320 НК РФ.

Статья «Налог на добавленную стоимость по приобретенным ценностям».

По строке «Налог на добавленную стоимость по приобретенным ценностям отражаются учтенные по дебету счета 19 суммы налога по приобретенным основным средствам, материально - производственным запасам, подлежащие списанию на уменьшение задолженности по НДС.

Статья «Дебиторская задолженность».

По строке «Дебиторская задолженность» приводится информация о наличии у предприятия долгов к получению со стороны других организаций.

Здесь находит отражение задолженность покупателей за реализованные услуги, учтенная на счете 62 «Расчеты с покупателями и заказчиками». Дебиторская задолженность учитывается на балансе до момента ее погашения или (в случае непогашения) до момента признания ее безнадежной при истечении сроков исковой давности или признания должника банкротом. Безнадежная задолженность списывается на основании приказа руководителя за счет резервов сомнительных долгов. Глазуновское МУЖКП создает резерв по сомнительным долгам с отнесением сумм резерва на финансовые результаты. Сумма резерва по сомнительным долгам формируется и используется в соответствии со статьей 266 НК РФ. В бухгалтерском балансе сумма созданного резерва по сомнительным долгам не показывается отдельной строкой, а уменьшает сумму дебиторской задолженности. Списанная с баланса задолженность продолжает числиться за балансом в течение пяти лет, с момента списания для контроля за возможностью ее взыскания в случае изменения финансового положения должника. В этой же строке отражаются суммы предоплаты и авансов, выданных под поставку материальных ценностей, товаров, работ, услуг на основе данных дебетового остатка счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные».

По этой же строке показывается также задолженность финансовых и налоговых органов, включая авансированные платежи по налогам и сборам (по счетам 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению»), задолженность работников по выданным подотчетным суммам (по счету 71 «Расчеты с подотчетными лицами»), задолженность по недостачам, выявленным при оприходовании ценностей на склад.

Статья «Денежные средства».

По строке «Денежные средства» в Глазуновском МУЖКП показываются суммы денежных средств на отчетную дату. Показатель строки представляет собой сальдо следующих счетов:

- денежные средства в кассе и денежные документы (счет 50 «Касса»), остатки денежных средств на расчетных счетах (счет 51 «Расчетные счета»);

- остатки денежных средств на специальных счетах в банках (счет 55 «Специальные счета в банках»).

В разделе III пассива баланса «Капитал и резервы» приводится информация о размере собственных источников формирования ресурсов.

Сумма в строке «Уставный капитал» баланса показывает зарегистрированный в учредительных документах размер первоначально инвестированного капитала предприятия. Глазуновское МУЖКП - муниципальное унитарное предприятие, создано администрацией района пгт Глазуновка. Величина уставного капитала составляет 60 тыс. руб.

Статья «Нераспределенная прибыль (непокрытый убыток)».

По данной строке отражается нераспределенная прибыль (непокрытый убыток) прошлых лет и отчетного года. Глазуновское МУЖКП имеет прибыль, и указанный показатель на конец отчетного периода изменился в сторону увеличения в сравнении с прошлыми отчетными периодами.

Раздел IV «Долгосрочные обязательства».

Статья «Отложенные налоговые обязательства». По данной статье отражаются суммы налога на прибыль, которые будут начислены и уплачены по данным налогового учета в будущих периодах. Они возникают, когда расходы в бухучете признаются позже, а доходы раньше, чем в налоговом учете.

Раздел V «Краткосрочные обязательства».

В этом разделе приводится группа статей, характеризующих наличие у организации обязательств, срок погашения которых не превышает 12 месяцев.

Статья «Кредиторская задолженность»

В балансе Глазуновского МУЖКП по указанной статье отражены следующие виды кредиторской задолженности:

- задолженность перед поставщиками и подрядчиками за полученные материальные ценности (оборудование, материалы, товары), принятые работы, потребленные услуги (счет 60 «Расчеты с поставщиками и подрядчиками»);