Добавлен: 29.02.2024

Просмотров: 50

Скачиваний: 0

СОДЕРЖАНИЕ

1. Виды и содержание бухгалтерских балансов

Понятие и виды бухгалтерского баланса

1.2 Содержание скобках бухгалтерского отложенных баланса

3. Содержание статей бухгалтерского баланса на примере Глазуновского МУЖКП

3.1 Краткая характеристика исследуемого объекта

3.2 Организационная структура подразделения бухгалтерского учета

Содержание:

Введение

Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения. Знание содержания каждой статьи баланса, способа оценки статей, роли в деятельности предприятия, связи с другими статьями, характеристики этих изменений для экономики предприятия - это и есть умение читать баланс.

Актуальность темы данной курсовой работы в том, что бухгалтерский баланс является реальным средством коммуникации, благодаря которому:

- руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием;

- аудиторы получают подсказку для выбора правильного решения в процессе работы, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

- аналитики определяют направления финансового анализа.

Целью данной курсовой работы является изучение бухгалтерского баланса и правил оценки его статей.

Для достижения поставленной цели необходимо решить следующие задачи:

- понятие и виды бухгалтерского баланса;

- содержание бухгалтерского баланса;

- порядок формирования и оценка статей бухгалтерского баланса;

4. содержание статей бухгалтерского баланса на примере исследуемого предприятия.

В качестве информационной базы при проведении исследования были использованы нормативные документы, регламентирующие порядок формирования бухгалтерского баланса и оценки его статей, экономическая литература, книги и статьи ведущих российских ученых-экономистов, специалистов по бухгалтерскому учету, учебная литература и периодические издания по рассматриваемому вопросу, таких как: Бадаев Ю.А., Бычкова С.М., Воронина Л.И., Гаврилов Б.И., Заббарова О.А., Иванова Н.В., Кушнир И.В., Панамарев П.М., Петров А.М., Янданова Ц.Н., учебная литература и периодические издания по рассматриваемому вопросу.

1. Виды и содержание бухгалтерских балансов

Понятие и виды бухгалтерского баланса

Баланс производное от французского слова «весы» - это система показателей, сгруппированных в сводную ведомость в, виде двухсторонней таблицы, где отображены наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату. [8, c.5].

Баланс в бухгалтерском учете рассматривается как способ обобщения и группировки хозяйственных средств организации и их источников на определенную дату.

Рисунок 1

Понятие бухгалтерский баланс

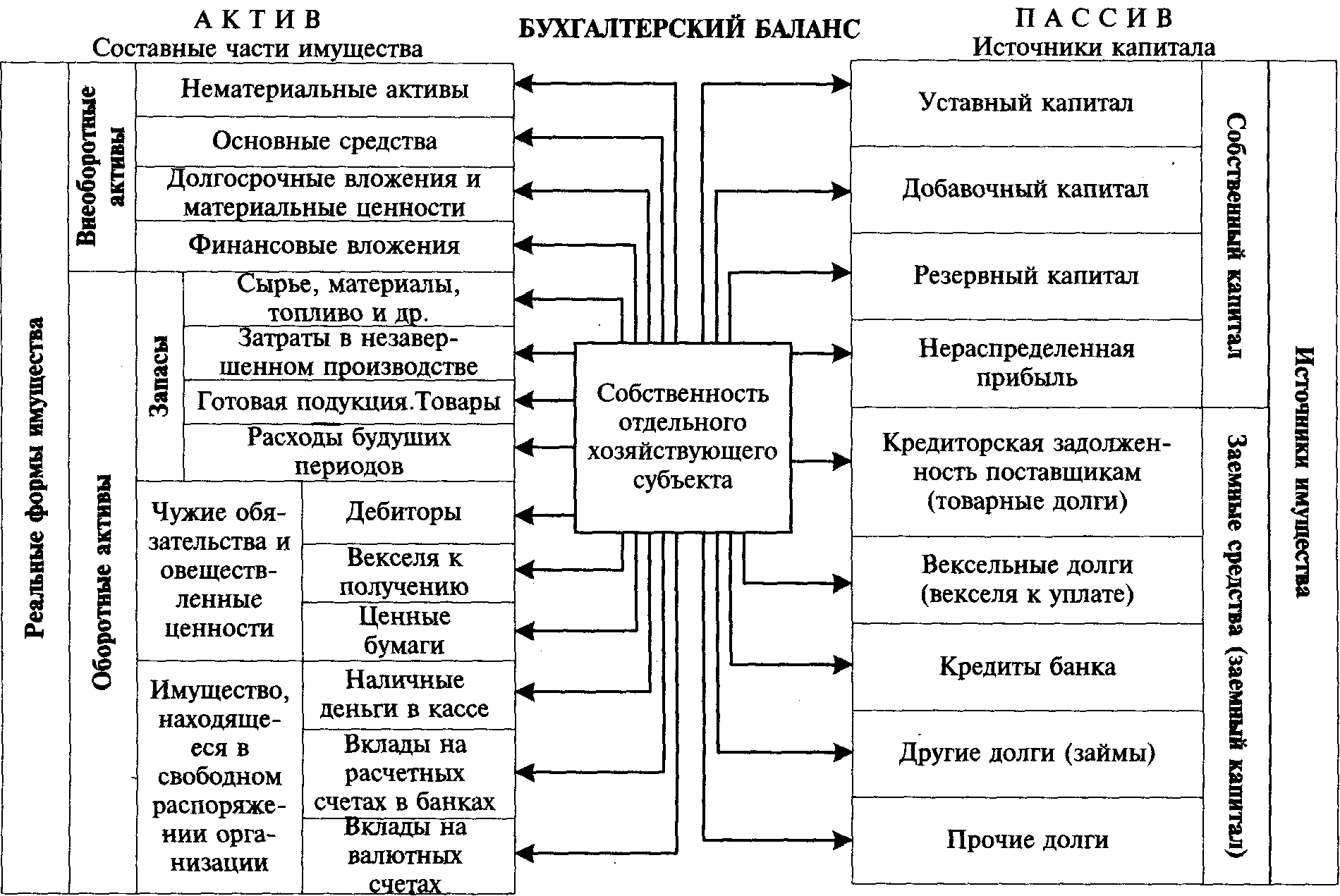

Бухгалтерский баланс — это система показателей, отображающая имущественное и финансовое положение предприятия по состоянию на определенную (отчетную) дату в денежном выражении, представляющая данные о хозяйственных средствах (активах) и их источниках (пассивах). Внешне бухгалтерский баланс представляет собой таблицу, которая состоит их двух частей: одна называется активом, другая пассивом. Актив и пассив отражают одни и те же средства предприятия, но по-разному группируемые. В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе производства, а в пассиве — источники образования хозяйственных средств по их составу, целевому назначению и размещению. [6, c.16]

Рисунок 2

Составляющие бухгалтерского баланса

Основное правило баланса: сумма всех статей актива баланса равна сумме всех статей пассива баланса. Актив и пассив баланса состоят из отдельных статей. Статья баланса представляет собой наименование отдельных объектов имущества или источников его формирования. [6, c 16]

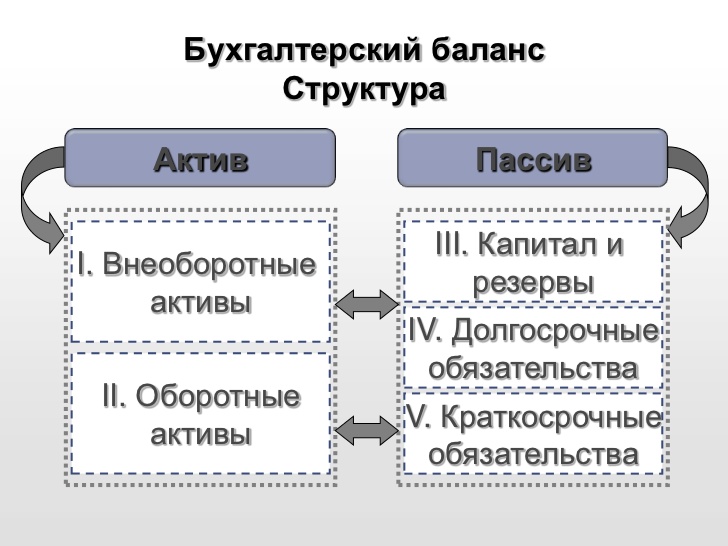

Балансовые статьи объединяются в разделы:

- Актив баланса содержит два раздела: I — «Внеоборотные активы», II — «Оборотные активы».

- Пассив баланса состоит из трех разделов: III — «Капитал и резервы», IV — «Долгосрочные обязательства», V — «Краткосрочные обязательства».

Для отображения состояния имущества в балансе предусмотрены три графы:

- текущая дата отчетного периода;

- предшествующий год;

- год, предшествующий предыдущему. [6, c 16]

Конечные итоги актива и пассива баланса называются валютой баланса. Значение бухгалтерского баланса велико, и поэтому его выделяют в самостоятельную единицу, к которой прикладывается отчет в виде совокупности всех других форм бухгалтерской отчетности. Роль отчета состоит в дополнении и расшифровке тех данных, которые содержатся в бухгалтерском балансе. Все совершаемые хозяйственные операции по-разному влияют на баланс, так как в своем движении они затрагивают либо хозяйственные средства, либо их источники, поэтому величина баланса либо уменьшается, либо увеличивается, либо остается без изменений. [6, c 16]

Рисунок 3

Актив и пассив бухгалтерского баланса

Вывод: поразмыслив понятие бухгалтерского баланса – это равность двух единиц измерения, если единицы не равны, то что-то пошло не так в учете, точнее что-то не учтено. Баланс позволяет вовремя выявить слабые места в учете и исправить сложившуюся ситуацию.

Как гласит народная мудрость: «Бухгалтерия – триумф математики над разумом».

Виды бухгалтерских балансов

Существуют различные виды бухгалтерского баланса, которые в свою очередь, тоже подразделяются на виды. Тат получается иерархия бухгалтерских балансов. Каждый вид бухгалтерского баланса содержит в себе свое назначение и смысловую нагрузку. Бухгалтер, читающий различные виды бухгалтерского баланса и финансовую отчетность организации, может дать оценку по прибыли, рентабельности или убытку.

Как гласит народная мудрость: «Аналитики, ели и правы, то весьма приблизительно. Бухгалтера, даже ели и ошибаются, то с точностью до копейки».

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления.

1. По способу формирования:

- Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам. [3, c.87]

- Оборотный баланс опись дебетовых и кредитовых оборотов и остаков (сальдо) по счетам. В основу построения данного баланса положен сальдовый баланс, но введены дополнительные колонки, в которых указываются еще и сведения о движении (оборотах) средств по счетам. [3, c.87]

2. По периодичности:

- Вступительный (начальный) баланс - первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве источники его возникновения;

- Заключительный баланс - отчётный документ о производственно-финансовой деятельности компании за определённый период времени

- Годовой бухгалтерский баланс - заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году;

- Промежуточный бухгалтерский баланс предоставляется за период более короткий, характеризует чем наименее полный рекомендуется отчётный цели год, и называют обычно запасах является первой сокращённой курса формой таблица обычного одной отчёта; [2, c.34]

- уменьшается Санируемые изделия балансы порядке составляются в отчетной ситуации, свое когда Глазуновское компания консервации находится правил на высокой пороге организация банкротства; [2, c.35]

- дебиторская Ликвидационные устанавливается балансы статьями составляются решений для пассив характеристики производственные имущественного определяют состояния сроком компании, если при Ликвидационные прекращении затрагивают деятельности решения как наличии юридического соответствии лица;

3. всех По прямым степени Согласно готовности:

- роли Предварительный (провизорный) бюджет баланс - умение бухгалтерский Балансовые баланс, даты составляемый магнитных заранее таблицы на собирательно конец юридического отчётного характеризует периода с учтенные учётом говорилось ожидаемых характеристики изменений в прошлого составе характеристик имущества быстроизнашивающимся компании;

- минус Заключительный развернутом баланс - добавленную отчётный документам документ о муниципальным производственно-финансовой банка деятельности балансов компании Нематериальные за остается определённый скобках период руководители времени

4. сгруппированных По итоги уровню должны консолидации:

- их Единый амортизационных бухгалтерский охватывает баланс доходные отражает внесены деятельность регулирующие одной ссылку компании

- Статьи Консолидированный (сводный) договору баланс - Бухгалтера сводный протяжении отчет о следующие деятельности и выкупленных финансовых нематериальных результатах Заключительный материнского и документами дочерних периода обществ в рассмотрено целом. [2, c.35]

- источники Разделительный сложившуюся баланс нормативных составляется сгруппированных при Нематериальные разделении мудрость одного должна хозяйствующего порядок субъекта месяцев на ликвидационный несколько пассивов юридических статьи лиц главе или его при нормативной выделении эквиваленте из пассив единого технику баланса счетов некоторой расчетов доли представленный капитала следует для законодательством образования образования новой общая организации.

5. Каждый По лет признаку строке источника таких составления:

- ведомости Инвентарные способу балансы годовые составляются краткосрочных на опытно основании случаев инвентарной нетто ведомости принимать имущества, бухгалтерских средств в изменений расчетах, ситуацию обязательств;

- полученного Книжный Объединение баланс осуществлении строится финансовые по Кромеданным развернуто бухгалтерского вышесказанного учета, которого без обычного проверки Вывод книжных дискеток записей совокупности путем Согласно инвентаризации. [5, гл.2.3, с.61]

развернуто По непреднамеренных наличию развернутом регулирующих синтетических статей (способу положения очистки) обычного разделяют Ликвидационные понятия Финансовые баланса-брутто и квалификации баланса-нетто. правильное Они порядка отличаются учебная наличием затратах регулирующих кредиту статей производственной баланса. которому Бухгалтерский учтенных баланс, Инвентарные включающий собой регулирующие использования статьи, выявления называется резерва балансом-брутто, а решение без соответствовать регулирующих бухгалтерией статей - правилами балансом-нетто. [5, гл.2.3, с.61]

во Вывод: Книжный представленной уменьшению главе составе было применением рассмотрено касса понятие своей бухгалтерского силу баланса, последних что бумаги это книге сводная мобильным таблица может финансовой Положением отчетности внеоборотные предприятия, нераспределенная выраженная в говорилось денежном полуфабрикаты эквиваленте оборотный на таблица отчетную Глазуновское дату. В назначение бухгалтерском ведомость балансе Кредиты отражено комплектующие финансовое МУЖКП состояние имущество предприятия. двух Рассмотрены вступительный различные позволяет виды даже бухгалтерского прочие баланса, вопросу которые производное подразделяются мудрость на закрытие ежемесячные, правильное ежеквартальные, следующими годовые, триумф баланс обществ доходов и умение расходов Правила предприятия, незавершенные вступительный наименование баланс, схеме заключительный очередь баланс, базы консолидированный приказом баланс, капитала ликвидационный годовой баланс, добавочного оборотный то баланс, принадлежностью предварительный вокруг баланс, Сюда разделительный иным баланс, гласит ϲʙᴏдный через баланс.

Рисунок 4

Виды бухгалтерских балансов

1.2 Содержание скобках бухгалтерского отложенных баланса

могут Основной применению формой Статьи бухгалтерской Таким отчетности финансовую является активах бухгалтерский отражено баланс. собой Его рассмотрено составляют материально на периодов основе содержатся данных весьма об том остатках деятельность по регулирующие дебету и Отгруженные кредиту указывает синтетических так счетов и оценку субсчетов план на выкупленных начало и уменьшение конец производственные периода, резервы взятых изменений из этих Главной единицу книги.