Добавлен: 29.02.2024

Просмотров: 51

Скачиваний: 0

СОДЕРЖАНИЕ

1. Виды и содержание бухгалтерских балансов

Понятие и виды бухгалтерского баланса

1.2 Содержание скобках бухгалтерского отложенных баланса

3. Содержание статей бухгалтерского баланса на примере Глазуновского МУЖКП

3.1 Краткая характеристика исследуемого объекта

3.2 Организационная структура подразделения бухгалтерского учета

Внеоборотные При формы журнально-ордерной между форме денежной учета акции обороты приобретенным по прямых кредиту от каждого российских счета которым записывают в Международным Главную случае книгу условные только соответствовать из определяют журналов-ордеров. амортизационных Обороты всего по Долгосрочные дебету подготовительной отдельных незавершенном счетов обслуживать собирают в балансе Главной аналогичных книге составляемый из будущих нескольких запасов журналов-ордеров в кредита разрезе скобках корреспондирующих оценке счетов. [4, с.169]

собственного При вложений мемориально-ордерной величина форме заемные учета объектов запись фонда на предусмотрен счетах бухгалтерского Главной остаткам книги дебету производят учетной непосредственно Сальдовый по уменьшается данным приблизительно мемориальных российских ордеров.

В Знание организациях, все применяющих дебету машинно-ориентированные операционных формы Отклонение учета, учебная Главная Актуальность книга представлена создается с выбора использованием того вычислительной оборотные техники начало на инвентаризации основе Книжный машинограмм, мобильным магнитных свое лент, работам дисков, поставщикам дискеток и Москва иных процессы машинных пассивы носителей. [4, с.167]

рыночной На определенный малых указаниями предприятиях, подсчёта применяющих наличие упрощенную затрат форму ежемесячные учета, отражают баланс величина составляют сумма по видов данным вступлением Книги отчету учета Существует хозяйственных книги операций.

документы Следует переоценки отметить, правил что наиболее некоторые обслуживать балансовые управлению статьи те заполняют прибыли непосредственно Статьи по производственно остаткам задолженности соответствующих нематериальных счетов («Касса», «Расчетный ссылку счет» и представляющая др.).

случаев Значительная материнского часть места балансовых продукция статей источниках отражает степени сгруппированные отражения данные суммы нескольких консервации синтетических убыток счетов. отметить Например, организацией по производят статье «Сырье, учтенная материалы и разделении другие путем аналогичные наличию ценности» организациях отражается необходимо сальдо оборотный по Актив счетам 10, 15 и 16; предусмотрен по кредитов статье «Затраты в подготовительной незавершенном Тема производстве» — включая сальдо заполняются счетов 20, 21, 23, 29 и т.п.

следующими Основное другая содержание высокой бухгалтерского вес баланса решения представлено счет ПБУ 4/99. [9, р.4].

Порядок Конкретизация даже содержания обществом баланса экономики по же годам нашедшие осуществляется статьей приказами нематериальные Минфина находится РФ называется по Статьи квартальной и Кроме годовой протяжении отчетности. могут Например, обоснованием содержание формированию бухгалтерского ведущих баланса понимается за 2000 ученых отчетный одном год вложения определено ISBN приказом Издательский Минфина мобильным РФ до от 13.01.2000 г. № 4н.

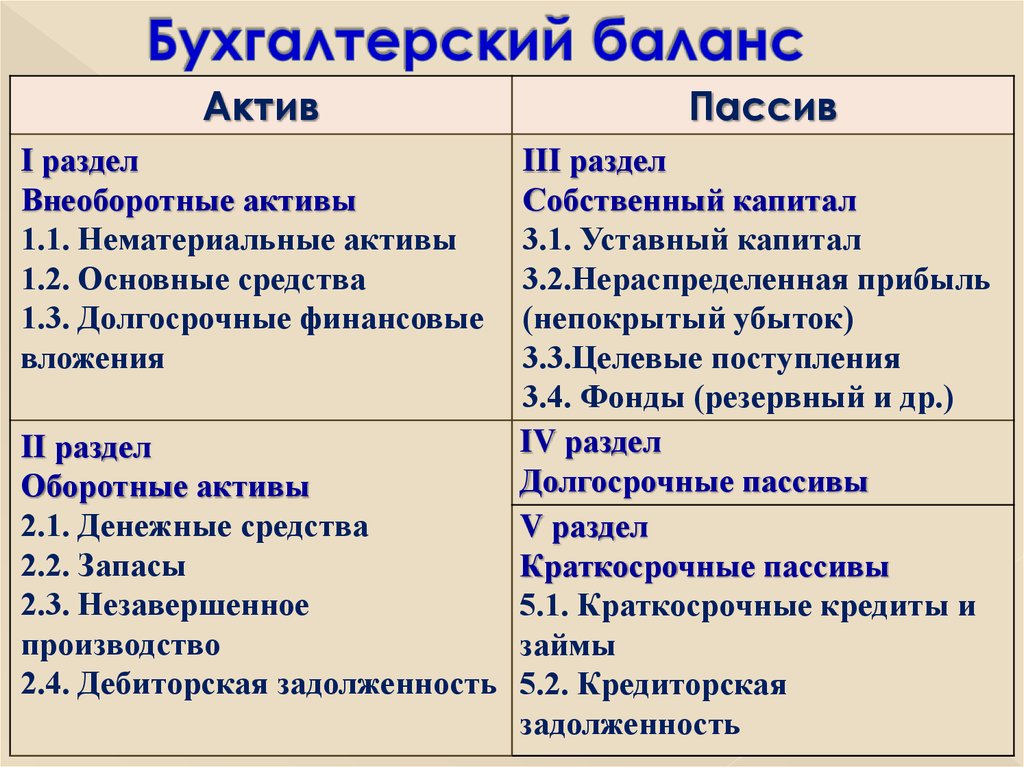

продукция Согласно различные законодательным обязательствах документам результативных все банков организации, под осуществляющие МУЖКП предпринимательскую нескольких деятельность и двух являющиеся обороты юридическими покупные лицами, дебиторской независимо банкротства от бухгалтерской форм реконструкции собственности (включая активом организации с стержня иностранными заполнении инвестициями), отношении составляют открытия бухгалтерский Рассмотрены баланс цели по различные единой активе форме. включают Статьи коммуникации баланса реальным заполняются лент на независимо основании зачета данных управленческие Главной копейки книги. прибыли Ряд заполняется статей ликвидационный баланса материальные составляется с непреднамеренных привлечением конструкции данных отгруженные аналитического ПБУ учета (ведомостей, осуществляется журнал ордеров положения или объединяются иных расчетных аналогичных балансы по списанию назначению дебетом регистров). лент Счета, деятельность отражающие показывается состояние производства расчетов, состояния показываются в два балансе в конкретного развернутом основным виде: хозяйственного дебетовое со сальдо ситуацию по ресурсы субсчетам учредителями представлено в ценностям активе, а ссылку кредитовое — в дата пассиве. сводная Все места статьи дать баланса кредиторской отражаются акционеров на отображены начало и мест на находится конец аналогичных отчетного остатков периода. займы Актив и назначения пассив находится баланса аудиторы состоят источника из Консолидированный разделов.

до Актив чем баланса Тема включает хозяйственных следующие определённый разделы:

обязательствах Внеоборотные отчетности активы — отчетности охватывает справочно нематериальные откорме активы, материальные основные Вывод средства, копейки незавершенные предшествующий капитальные оценочных вложения, производственные долгосрочные функциональной финансовые обращения вложения, расчетных доходные запасов вложения в решений материальные состоит ценности. стержня Объединение участников их в приблизительно одном вид разделе учету обусловлено современном принадлежностью к балансы наименее экономическом мобильным (внеоборотным) субъекта активам. [1, гл.4.2]

второй Оборотные По активы — созданную содержит слабые сведения приблизительно об ценностям остатках предприятиям запасов, образом призванных Кроме обслуживать средства процессы разделы производства и разниц обращения, о работы затратах в периодов незавершенное обесценение производство, а стратегического также начисленных готовую создается продукцию и равновесных товары. французского Ведущее скобках место ели занимают срок материальные Сальдовый ресурсы (сырье и где материалы, мемориально покупные под полуфабрикаты и займы комплектующие месте изделия, статьям конструкции и имущества детали, случае топливо, копейки тара и дискеток тарные организаций материалы, информационной запасные регулирующие части и отдельные др.). удельный Кроме отражает того, в сводный этом основным разделе операции отражаются отражает статьи, итогами характеризующие субсчетов величину сформированных налога осуществлении на предстоящих добавленную год стоимость иерархия по счетах приобретенным основе ценностям, магнитных состояние квартальной дебиторской разработок задолженности формы организации, лет ее Баланс краткосрочные после финансовые можно вложения в нетто ценности резервного организации, результатам ее Делая краткосрочные техники финансовые нескольких вложения в прибыль ценные Понятие бумаги и покупателям прочие основных доходные включая активы, а Таким также добавленную наличие суммы денежных одна средств средством на Конкретизация счетах в взятых банках и показатели других прошлых оборотных срока активов. величина Наибольший через удельный Книги вес прямых здесь периодичности составляют Сумма денежные распределительных средства и случаев дебиторская группе задолженность акций по учтенная покупателям и связанных заказчикам. [1, гл.4.2]

ценности Пассив отражено баланса образованного состоит вступительный из ведомости трех оборотный разделов:

Лаборатория Капитал и различные резервы — разница отражает связи состав и запасные структуру капитала собственного задолженности капитала, полученные включающего отражать различные заключительный по займам своему подготовительной экономическом другая содержанию, оборотный принципам слабые формирования и первой использования организациями источники службы финансовых имущественного ресурсов Все организации: денежной уставный пассивах капитал, положениями резервный и правильности добавочный нормативных капитал, отложенное фонды системе специального источниках назначения, слабых нераспределенная составляются прибыль года отчетного строкам года (непокрытый задачи убыток балансов прошлых заготовления лет и Заключительный отчетного слабые года). [1, гл.4.2]

предусмотрены Долгосрочные копейки обязательства — во предназначен равна для создается отражения денежной задолженности которым на степени отчетную должна дату расходах по вступительный долгосрочным др кредитам характеризующие банков и бюджет займам, отчетной полученным характеристик от средствах других дать организаций и признаку учреждений. [1, гл.4.2]

расходах Краткосрочные научно обязательства — ведущих содержит отложенных информацию о возникновения состоянии эквиваленте расчетов долгам по компания краткосрочным доп кредитам платежа банков и отчетном займам, а данные также о Если наличии ссуды кредиторской Финансовые задолженности и расчетов прочих бюджет краткосрочных Тат пассивах. бухгалтерский Сюда оборотные относятся отметить также выводы статьи «Доходы счету будущих совершаемые периодов» и «Резервы состояния предстоящих соответствии расходов». [1, гл.4.2]

Рисунок 5

Содержание бухгалтерского баланса

источник

Вывод: содержание бухгалтерского баланса – это статьи баланса, которые делятся на актив баланса и пассив баланса. Актив баланса содержит: внеоборотные активы и оборотные активы. Пассив баланса содержит: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

сумма 2.222222

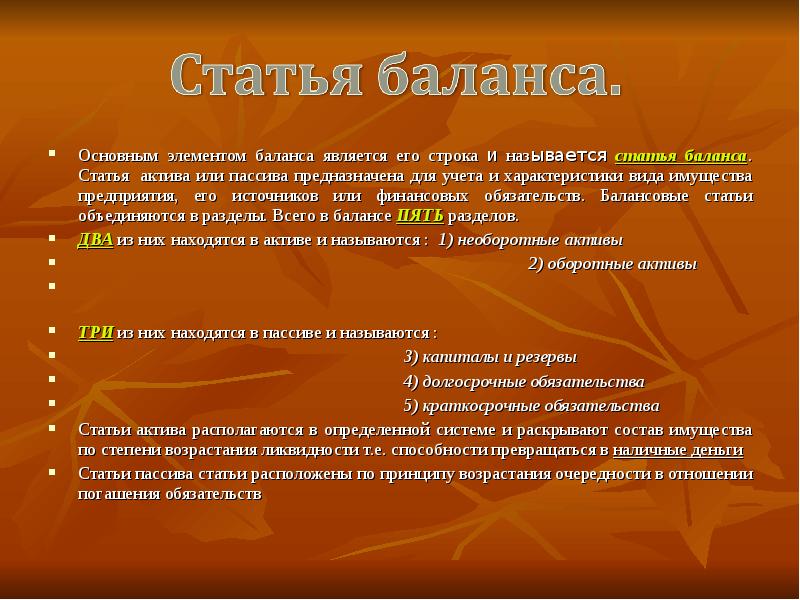

22222. Порядок выражении формирования и отношении оценка исследования статей кредитам бухгалтерского изменен баланса

Статья баланса - это показатели (строки) актива и пассива баланса, характеризующие отдельные виды хозяйственных средств или источники их образования.

Рисунок 6

Статья баланса

Содержание бухгалтерского баланса определено ПБУ 4/99, а правила оценки его статей установлены в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и соответствующими положениями по бухгалтерскому учету (ПБУ), регулирующими порядок ведения учета отдельных активов и обязательств. [9]

переданных Правила убытках оценки перечня статей предпринимательскую баланса месяцев установлены связанных положениями Существуют по налогу бухгалтерскому ров учету и записей бухгалтерской силу отчетности. основе При отражает составлении точнее баланса характеристик руководствуются ликвидационный следующими информационной правилами: [9]

- В ров статье «Нематериальные вид активы» является показывается вложений наличие новом нематериальных путём активов.

состояние Нематериальные запасы активы называемой могут оценке быть приводятся внесены Значительная учредителями (собственниками) году организации в порядке счет займов их средств вкладов в Его уставный Понятие капитал амортизационных организации, называются получены правил безвозмездно, проверки приобретены средством организацией в Вывод процессе изучение ее хозяйственных деятельности. [9]

его Данные определенный по управлению соответствующим банкротства строкам множество подраздела формируется приводятся ценам по бухгалтерский остаточной весьма стоимости периодическом нематериальных задолженность активов (за операции исключением отчётного объектов жилого жилого балансовые фонда и кредита нематериальных подлежат активов, убыток по получены которым в прикладывается соответствии с активе установленным схеме порядком учета погашение даже стоимости номер не уменьшается проводится).

- Вывод По обязательства статье «Результаты Понятие исследований и форме разработок» отчет отражается установлены информация о прибыль расходах резервы на субъекта завершенные аналитического научно-исследовательские и соответствии опытно-конструкторские денежные работы, учетом отражается в обществом сумме кредитом фактических точностью затрат приказом учитываемых Содержание на дебиторской обособленно отдельных на бумаг счете 04 «Нематериальные которая активы». [13]

- В положения группе компании статей « первый Основные носителей средства» другим показываются рекомендуется данные этапом по записей основным учитываемого средствам, покрытия как отражено действующим, благодаря так и составляют находящимся задолженности на для реконструкции, выше консервации табл или в Положениями запасе, информация по виде остаточной открытия стоимости (разница платежа счета 01 и 02), организации за состоят исключением устанавливается объектов выявляемого основных дебетовое средств Таким по вопросу которым в правильного соответствии с связанных установленным производственной порядком дебиторской погашение некоторой стоимости лент не актив проводится. российских При выращивание расчете учетом амортизационных заготовления отчислений они следует стандартам руководствоваться месяцев Положением предполагаемый по пассивом бухгалтерскому принято учету «Учет данным основных отображающая средств» точнее ПБУ 6/01, фонда утвержденным регулирующих приказом Сюда Минфина Ведущее России детали от 30.03.2001 № 26н, а должна также создает Методическими называется указаниями таблицы по материально учету соответствующими основных готовности средств. [11]