Файл: Интеграция России в международную систему торговли ценными бумагами.pdf

Добавлен: 12.03.2024

Просмотров: 20

Скачиваний: 0

СОДЕРЖАНИЕ

1 Теоретические аспекты рынка ценных бумаг

1.1 Понятие и виды ценных бумаг

1.2 Становление и развитие мирового рынка ценных бумаг

2 Россия в международной системе торговли ценными бумагами

2.1 Анализ деятельности российских ценных бумаг в России

2.2 Иностранные ценные бумаги на российской бирже

3.1 Прогноз рынка ценных в мире на 2018 год

3.2 Проблемы и перспективы интеграции России в международную систему торговли ценными бумагами

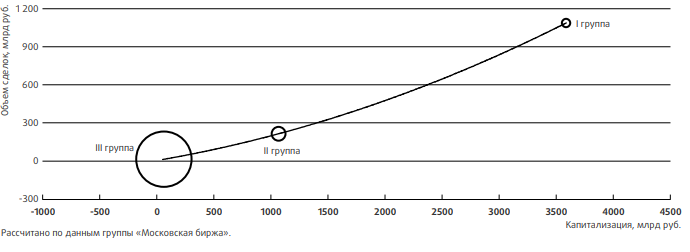

При этом выявилась четкая тенденция позиционирования трех разновеликих групп на параболическом тренде в плоскости «объем сделок – капитализация».

Рисунок 3 - Группирование эмитентов акций[11]

В первую группу вошли только четыре компании (2,0% из общего числа):

1. ПАО «Сбербанк России».

2. ПАО «Газпром».

3. ПАО «ЛУКОЙЛ»

4. ПАО «НК «Роснефть».

Центр концентрации этой группы:

- по объему сделок – 1088 млрд руб.;

- по капитализации – 3582 млрд руб.

Эти четыре компании в определяющей степени формируют публичный рынок акций по капитализации и вторичному биржевому обороту.

Во вторую группу вошли 11 компаний (5,3% из общего числа):

1. ПАО «ГМК «Норильский никель».

2. ПАО «Магнит».

3. ПАО «АК «АЛРОСА».

4. ОАО «Сургутнефтегаз».

5. ПАО «Банк ВТБ».

6. ПАО «Татнефть» им. В. Д. Шашина».

7. ПАО «Северсталь».

8. ПАО «НЛМК».

9. ПАО «НОВАТЭК».

10. ПАО «Полюс».

11. ПАО «Газпром нефть».

Центр концентрации этой группы:

- по объему сделок – 215 млрд руб.;

- по капитализации –1068 млрд руб.

Эмитенты второй группы существенно влияют на капитализацию и вторичный биржевой оборот акций.

В совокупности компании первой и второй групп можно отнести к системообразующим на рынке акций: они покрывают 98,4% суммарного объема сделок и 89,7% капитализации.

Компании третьей группы (92,5% анализируемых эмитентов) сосредоточены вокруг центра:

- по объему сделок – 56,6 млрд руб.;

- по капитализации – 12,4 млрд руб.

Они не имеют определенного влияния на рынок акций.

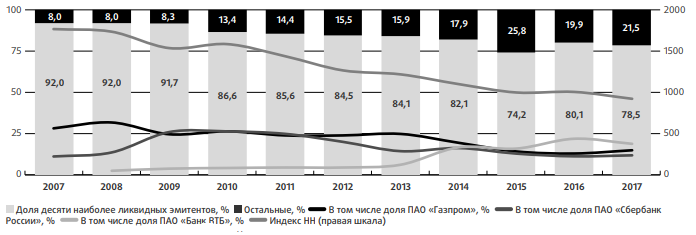

Рисунок 4 - Доля десяти эмитентов, сделки с акциями которых проводились наиболее активно[12]

В 2017 г. в списке эмитентов акций с наибольшими биржевыми оборотами во всех режимах торгов существенных изменений не произошло, тройка лидеров не сменилась; ПАО «Банк ВТБ» сохранило первое место, уменьшив, однако, свою долю сразу на 3,2 п.п. – до 18,9%.

Из списка наиболее ликвидных эмитентов акций вышли ПАО «Группа компаний ПИК» и ПАО «Татнефть», а появились ПАО «АК «АЛРОСА» и QIWI. Доля десяти эмитентов, сделки с акциями которых проводятся наиболее активно, на историческом интервале 2007–2015 гг. имела долгосрочный тренд к сокращению с 92,0 до 74,2%.

Вместе с тем в 2016–2017 гг. отмечается смена тренда, и рост концентрации оборотов до 78,5%. Индекс Херфиндаля-Хиршмана за период с 2007 по 2017 г. снизился с 1767 до 921, и по общепринятой классификации российский рынок акций перешел из разряда умеренно концентрированных рынков в разряд низкоконцентрированных.

2.2 Иностранные ценные бумаги на российской бирже

Особенностью российского рынка ценных бумаг по-прежнему остается существенный объем внебиржевого вторичного оборота акций. Московская фондовая биржа (МФБ) сегодня является одной из ведущих в России. Учреждена в марте 1997 г. в качестве некоммерческого партнерства. В 2001 г. насчитывала 367 членов из разных регионов России.

С 2000 г. участники биржевых операций могут пользоваться программой «удаленного торгового терминала МФБ»через выделенные телекоммуникационные каналы связи, а также через Интернет. Биржевая компьютерная система обеспечивает большие удобства ее пользователям, в частности: обслуживание счетов депо участников торгов и их клиентов, проведение операций зачисления-списания ценных бумаг и денежных средств в процессе торгов, получение биржевых отчетов и др. Маржинальная торговля стала новым (посткризисным) явлением на российском рынке ценных бумаг.

Еврооблигации - это отличный источник бюджета для погашения задолженности, самая эффективная экономическая акция. Но, чтобы их выпустить, России нужно было получить официальный кредитный рейтинг StandardandPoor (в после ежегодного заседания МВФ), чтобы получить допуск на мировой фондовый рынок и в качестве будущих инвесторов, что и было успешно выполнено.

Это был первый выход на еврорынок российских государственных ценных бумаг, который увеличивал возможности России по привлечению иностранного капитала. А также он обеспечивал стабильный доступ на международные рынки капиталов. Как говорят эксперты, в 1997 г. еврооблигации значительно помогли в финансировании дефицита бюджета. Тогда общая сумма их размещения составляла около 4 млрд. долларов.

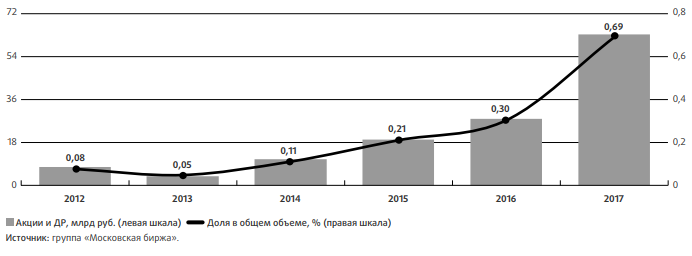

На рисунке отдельно приведены объемы торгов иностранными ценными бумагами и депозитарными расписками на акции (без сделок РЕПО и первичных размещений).

Рисунок 5 - Объем торгов иностранными акциями и депозитарными расписками на внутреннем биржевом рынке[13]

С 2014 г. мы наблюдаем тенденцию к увеличению сделок в денежном выражении и росту спроса на иностранные депозитарные расписки и акции.

По итогам 2017 г. совокупный объем торгов этими инструментами составил почти 63,4 млрд руб., что более чем в два раза больше результата предыдущего года. Вместе с тем в суммарном объеме рынка акций и депозитарных расписок доля иностранных ценных бумаг не представительна и за год выросла с 0,3 до 0,7%.

Рынок корпоративных облигаций постоянно растет. По итогам 2017 г. объем выпусков корпоративных облигаций достиг 11 448 млрд руб. по номиналу, на 21,3% больше, чем годом ранее. На интервале 2007–2017 гг. рынок корпоративных облигаций рос на 22,1% (CAGR).

Вместе с тем в сравнении с ВВП внутренний рынок корпоративных облигаций остается небольшим: в 2017 г. отношение объема рынка к ВВП составило 12,4%, увеличившись за год на 1,45 п.п.

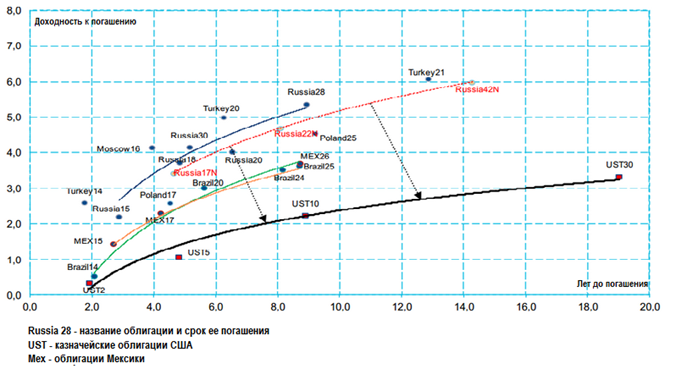

Рисунок 6 - Кривые доходности облигаций России и других стран

В условиях пирамиды ГКО средства, которые были получены от размещения еврооблигаций, считались чистая выручка бюджет. Обеспечивая достаточно высокую доходность на международном рынке, они помогли снижение доходности от операций с ГКО. Далее было несколько не менее успешные размещения (и доразмещений) еврооблигаций (31.03.1998, 06.10.1998 и др.), Деноминированный в американских долларах, немецкие марки и итальянские лиры.

Однако из-за финансового кризиса успех российских еврооблигаций на международном рынке был недолгим.

После кризиса 1998 года заметно расширился набор выпускаемых российскими компаниями инструментов: наряду с облигациями типа plainvanilla (с фиксированным купоном) и конвертируемыми в акции эмитента (НК «ЛУКОЙЛ») распространение получили кредитные ноты (credit-linkednotes, CLN — выпуски Газпрома, «Объединенных машиностроительных заводов» и некоторых других эмитентов), а также среднесрочные евроноты (euromedium-termnotes, EMTN — выпуск Газпрома) [5]. В обзоре ThomsonReuters отмечается, что объем выпуска корпоративных долговых бумаг заемщиков с развивающихся рынков за первое полугодие 2014г. составил $163,2 млрд, при этом на долю России пришлось 5,6 % размещений (в прошлом году этот показатель составлял 23 %). Dealogic отмечает, что за первое полугодие российские компании провели только 13 сделок.

Это в первую очередь связано с политическими факторами, особенно с конфликтом вокруг Украины и Крыма. Санкции в США и ЕС и угроза их расширения стали фактором для российских эмитентов, что поставило под угрозу размещение ценных бумаг на внешних рынках. Поэтому российские компании пытались рекредитировать внутренний рынок.

В третьем квартале 2014 года российские эмитенты еврооблигаций привлекли $ 889 млн. На внешние рынки, что примерно в 12 раз меньше, чем в третьем квартале 2013 года, и почти в четыре раза меньше, чем во втором квартале 2014 года.

Пять транзакций, которые все еще имели место, оценивались как субординированные кредиты в евро, выраженные в долларах, были инвестированы Промсвязьбанком и Татфондбанком. Кроме того, ВТБ также привлек 350 миллионов швейцарских франков.

Таким образом, еврооблигации являются одним из самых интересных и надежных способов привлечения иностранного капитала. Международный финансовый рынок постоянно развивается, появляются новые инструменты для привлечения капитала, основанные на интересных комбинациях классических ценных бумаг (включая еврооблигации) с деривативами. Эти инструменты предоставляют большие возможности для участников финансового рынка.

3 Проблемы и перспективы интеграции рынка ценных бумаг России в международную систему торговли ценными бумагами

3.1 Прогноз рынка ценных в мире на 2018 год

Российский рынок завершает год с потерями. В последний торговый день активность упала даже ниже, чем в понедельник, когда в мире праздновали Рождество.

За прошедший год нефть марки Brent подорожала на 16%, а вот индекс Мосбиржи упал почти на 6,5%. Индекс РТС рискует закрыть год с потерей около 0,5%. Рубль за этот период укрепился относительно доллара на 6,3%, а вот против евро ослаб на 7%. Из наиболее ликвидных акций можно выделить Сбербанк, который увеличил свою капитализацию на 31,5%. За этот период «Роснефть» подешевела на 27%, а «Газпром» снизился на 15,5%. «ВТБ» потерял более 36% своей капитализации. Бумаги «Магнита» упали более чем на 41%. Конечно, не обошлось и без историй роста. Например, акции «ММК» поднялись более чем на 27%, а «НЛМК» подросли почти на 30%. Впрочем, обратимся к международным рынкам.

На треть подорожали алюминий и медь, никель вырос в цене более чем на 20%. Спрос на эти металлы связан с растущей убеждённостью повышенного потребления при производстве электромобилей. В самом деле, в текущем году даже началась раскрутка литий-никелевых батарей для электромобилей. Золото, которое традиционно страдает из-за повышения ставки ФРС, смогло подорожать на 12%. Однако чемпионом среди драгоценных металлов является палладий, который вырос в цене на 55%.

Повышенный интерес к металлу связан с дизельными скандалами. С одной стороны, производителям может потребоваться больше металла для улучшения эффективности катализаторов, но также на рынке склонялись к мнению, что падение интереса к дизельным автомобилям приведёт к росту спроса на бензиновый транспорт, где применяется палладий. Впрочем, есть и другие идеи на рынке, связанные с истощением ещё советских запасов в РФ, а также падением производства в мире. Однако не стоит сбрасывать со счетов и платину, которая отметилась незначительным повышением. Дело в том, что металл оказался дешевле палладия, поэтому производители уже начинают использовать его также в катализаторах для бензиновых двигателей.

Более негативная ситуация с зерновыми, которые подешевели за прошедший год из-за хорошего урожая в мире. Кофе дешевеет на 20% благодаря благоприятной погоде и сильному урожаю во Вьетнаме. Пшеница, в отличие от кукурузы и сои, может завершить год ростом на 5%. Позитивная динамика связана с потерями в США и Австралии. Как тут не вспомнить первое место РФ по объёмам экспорта пшеницы на мировой рынок.

Арматурная сталь на Шанхайской фьючерсной бирже подорожала в текущем году почти на 45% из-за усилий китайских властей по улучшению экологической обстановки. За год были закрыты неэффективные производственные мощности на десятки миллионов тонн стали. СПГ в течение года находился под сильным давлением, но, начиная с июня, на дальнем востоке поставки подорожали почти вдвое на фоне выведения угля из топливного баланса КНР. Кроме того, активно развиваются альтернативные источники энергии. К концу 2017 года мировая мощность солнечных электростанций достигла 300 ГВт по сравнению с 1 ГВт в 2000 году. К 2020 ожидается удвоение данного показателя.

В одном лишь Китае мощность солнечных электростанций составляет почти 100 ГВт. Однако не стоит переживать о том, что рост мощностей альтернативной энергетики мешает нефти. В 2018 году ожидается , что мировое потребление достигнет 100 млн бар. нефти в сутки. Да и новая энергетика лишь покрывает новый спрос, который возник из-за распространения разнообразных гаджетов и бытовых электрических приборов.

На 2018 год всё же ожидается довольно позитивная динамика нефти, которая может даже перейти отметку в $70. Усилия OPEC+ постепенно сокращают коммерческие запасы в мире, что отражается на биржевых котировках. В США сланцевая добыча растёт, но пока она лишь частично компенсирует выбывшие мощности, а к концу 2018 года может потребоваться существенно нарастить производство, так как ожидается рост мирового потребления ещё на 1,2-1,3 млн бар. по сравнению с объёмами в 2017 году.

Газификация Китая постепенно начнёт отражаться и на интересе международных инвесторов к российским активам, поскольку «Газпром» выйдет на финишную прямую по постройке «Силы Сибири», а также может объявить и о других проектах.

В целом, а рынке растёт убеждённость, что период падения цен на сырьевые товары завершился. В 2018 году многие контракты вновь подорожают. Этому будет способствовать и рост производства электромобилей, и необходимость инфраструктурного ремонта США, а также продолжающиеся проекты в Евразии. Даже золото имеет шансы на рост, поскольку налоговая реформа в США часто рассматривается в качестве инструмента разогрева инфляции по доллару.