Файл: Рынок ценных бумаг (Понятие, сущность и функции рынка ценных бумаг).pdf

Добавлен: 12.03.2024

Просмотров: 23

Скачиваний: 0

СОДЕРЖАНИЕ

1. Понятие, сущность и функции фондового рынка

1.1 Понятие и структура фондового рынка

1.2 Эффективность фондового рынка и факторы на нее влияющие

2. Анализ эффективности фондового рынка России

2.1 Анализ эффективности рынка корпоративных ценных бумаг

2.2 Анализ рынка государственных ценных бумаг

3. Основные направления повышения эффективности фондового рынка РФ

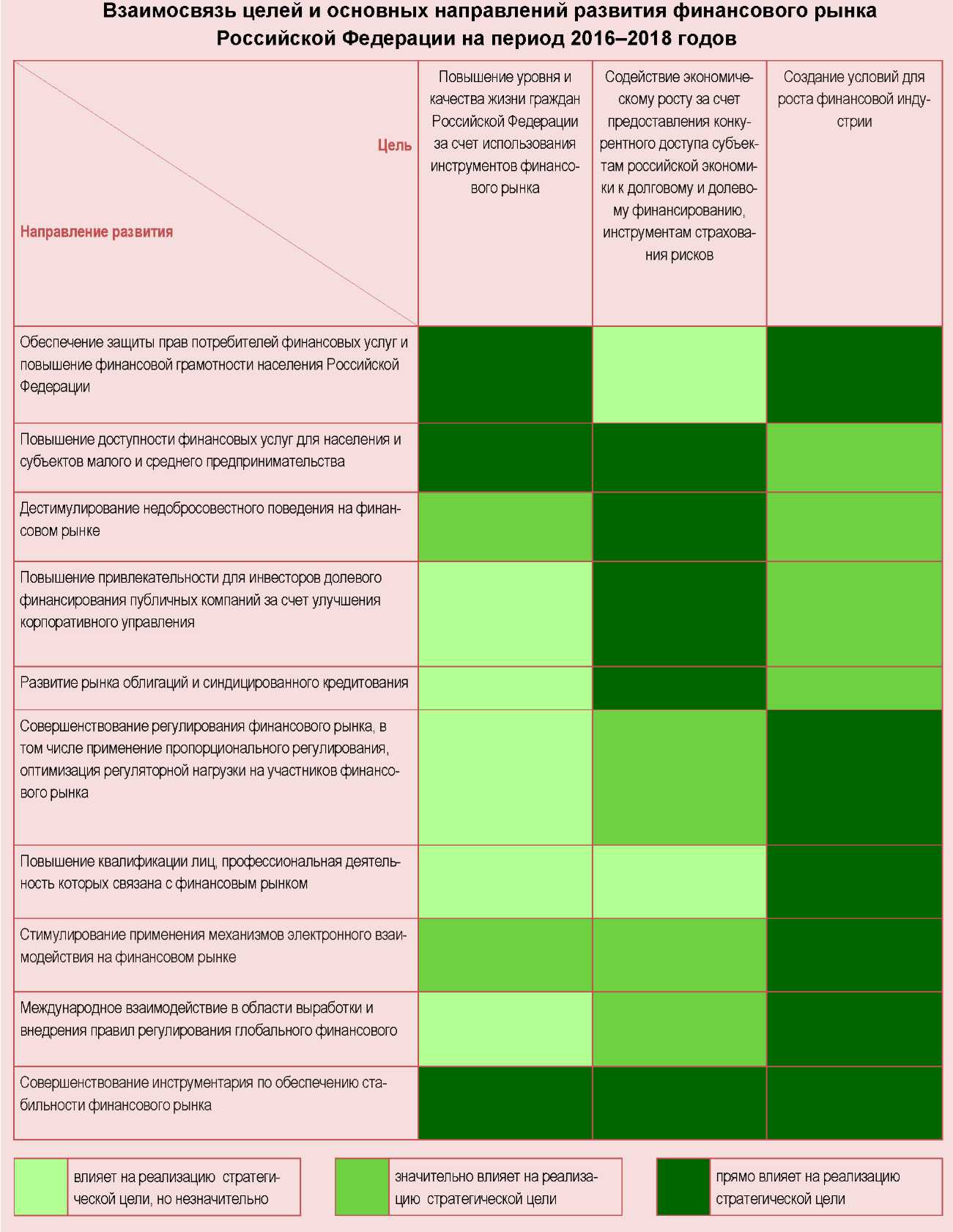

Можно выделить три приоритетные цели развития российского финансового рынка на плановый период, отражающие интересы указанных сторон, заинтересованных в развитии финансового рынка, и учитывающие текущие экономические и геополитические условия:

1. Повышение уровня и качества жизни граждан Российской Федерации за счет использования инструментов фондового рынка. Достижение уровня экономического и социального развития, соответствующего статусу страны как ведущей мировой экономической державы, занимающей передовые позиции в глобальной экономической конкуренции и надежно обеспечивающей национальную безопасность и реализацию конституционных прав граждан, является стратегической целью государственных органов Российской Федерации. Выполнение важных социально-экономических задач сопряжено с необходимостью развития фондового рынка, способствующего повышению доступности и качества финансовых услуг и, как следствие, повышению уровня и качества жизни населения.

2. Содействие экономическому росту за счет предоставления конкурентного доступа субъектам российской экономики к долговому и долевому финансированию, инструментам страхования рисков. Обеспечение экономики ресурсами предполагает создание условий для удовлетворения на конкурентных принципах потребностей по долевому и долговому финансированию предприятий, находящихся на различной стадии жизненного цикла - от зарождения до публичной компании. Постепенное преодоление разрыва между возможностями фондового рынка и потребностями экономики должно достигаться посредством повышения доступности ресурсов, которая в том числе зависит от качества конкурентной среды, уровня инфляции, наличия соответствующей инфраструктуры и посредников на финансовом рынке, а также от создания регулятивно-правовых условий для появления специфических финансовых инструментов, в том числе направленных на страхование рисков. Снижению стоимости финансирования будет способствовать рост производительности труда в финансовом секторе как за счет внедрения современных информационных технологий, так и за счет аутсорсинга отдельных элементов деятельности, выполняемых в настоящее время каждой компанией самостоятельно, в том числе в силу регулятивных требований. Сокращению издержек финансовых посредников будет также способствовать устранение избыточной регуляторной нагрузки, развитие инфраструктуры оценки рисков, включая повышение качества и доступности информации для анализа, и совершенствование механизмов разрешения споров.

3. Создание условий для роста финансовой индустрии. Обеспечение качественных условий для дальнейшего роста финансовой индустрии позволит создать новые рабочие места, увеличить объем налоговых поступлений, повысить спрос на инновации, а также будет способствовать диверсификации финансовых ресурсов. Степень эффективности использования ресурсов зависит от зрелости финансового посредничества и выражается в способности финансового сектора аккумулировать средства, трансформировать сбережения в инвестиции и обеспечивать максимальную отдачу от размещенных ресурсов с точки зрения долгосрочного экономического роста. Кроме того, достижение цели по созданию условий для роста финансовой индустрии способно обеспечить финансовую независимость экономики России.

Реализация указанных целей развития российского фондового рынка возможна при условии обеспечения стабильности его функционирования. Стабильность фондового рынка Российской Федерации выражается в бесперебойной реализации финансовой системой своих функций, а также минимизации негативного влияния шоков на экономику. Инфраструктура, качество регулирования и надзора за финансовыми посредниками и наличие у Банка России инструментария воздействия на рыночные процессы в целях предупреждения и ограничения последствий внешних и внутренних шоков оказывают существенное влияние на финансовую стабильность. В то же время фактическое обеспечение Банком России финансовой стабильности снижает риски инвестирования и проведения операций на фондовом рынке, что позволяет участникам рынка увеличивать объемы сделок и, как следствие, повышать доступность финансовых услуг и отдачу на капитал.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» от 29 февраля 1999 г.

- Федеральный закон «Об иностранных инвестициях в РФ» от 25 июня 1999 г.

- Федеральный закон РФ «О рынке ценных бумаг» от 25 апреля 1996 г.

- Федеральный закон «О переводном и простом векселе» от 11 марта 1997 года № 48-ФЗ

- Федеральный закон «О Центральном Банке Российской Федерации» от 10 июля 2002 года №86-ФЗ.

- Основные направления развития финансового рынка Российской Федерации на период 2016-2018 годов. Одобрено Советом директоров Банка России 26.05.2016

- Абузярова Э.Р. Фондовый рынок России и его роль в формировании финансовых ресурсов реального сектора экономики. Вопросы экономики и права. 2015. № 8

- Азимова Л.В. Российский фондовый рынок: события и факты. М.: Сколково, 2014. – 60с.

- Алехин Б.И. Рынок ценных бумаг: Введение в фондовые операции. – М.: Финансы и статистика, 2015. – 420с.

- Астахов М. Рынок ценных бумаг и его участники. М.: 2015. – 480с.

- Асылбеков А.П. Поведение развивающихся фондовых рынков в условиях глобального финансового кризиса // Евразийская интеграция: экономика, право, политика. – 2013 – № 13. – С. 104-109.

- Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учеб. пособие. М.: Инфра-М, 2016. – 540с.

- Берзон Н.И. Российский финансовый рынок: вызовы, проблемы и перспективы. Новая экономическая ассоциация, 2016.

- Бочаров В.В. Финансово-кредитные методы регулирования рынка инвестиций. – М.: Финансы и статистика, 2014. – 512с.

- Гиблова Н.М. Роль фондового рынка и место коммерческих банков в развитии экономики страны // Банковские услуги. 2012. № 7. С. 8.

- Дунаев Е.Н. Государственное регулирование инвестиционной деятельности в многоукладной экономике. – М.: Финансы и статистика, 2013. – 470с.

- Золотарева В.С. Рынок ценных бумаг: учебник Ростов-на-Дону: Феникс, 2016. – 536с.

- Иванюк В.А., Тарасова И.А., Осипова М.К. Моделирование тенденций финансового рынка в период спекулятивного роста // Фундаментальные исследования. 2013. № 6. С. 834.

- Ильясов Р.Х., Куразова Д.А. Анализ динамики индикаторов российского фондового рынка. Известия Санкт-Петербургского государственного экономического университета. №4, 2016.

- Кирин А.В. Правовые основы отношений государства и инвесторов. М.: Юристъ, 2015. – 394с.

- Круглова Н.В. Пути трансформации российского фондового рынка в мировой финансовый рынок // Вопросы новой экономики. – 2014 – № 1 (29) – С. 64-68.

- Кубасская О. В. Развитие финансового рынка России, проблемы и перспективы // Молодой ученый. — 2014. — №8. — С. 508-511.

- Пожалуйста, не забудьте правильно оформить цитату:

- Кубасская О. В. Развитие финансового рынка России, проблемы и перспективы // Молодой ученый. — 2014. — №8. — С. 508-511.

- Мануйлов К.Е. Оценка роли финансового рынка в развитии реального сектора экономики // Вестн. МГИМО-Университета. 2012. № 2 (23). С. 141.

- Мануйлов К.Е. Теоретические аспекты оценки влияния финансового рынка на экономический рост в современных условиях : дис. ... канд. экон. наук. Москва, 2014.

- Маренков Н.Л. Российский рынок ценных бумаг и биржевое дело: Курс лекций по специальностям «Финансы и кредит» и «Бухгалтерский учет и аудит». М.: Эдиториал УРСС, 2014. – 438с.

- Мацкевич А.А. Факторы, определяющие эффективность фондового рынка России. Вестник Челябинского государственного университета. 2013. № 32 (323).

- Мелкумов Я.С. Организация и финансирование инвестиций: Учебное пособие. – М.: ИНФРА-М, 2013. – 580с.

- Никитина Ю.С. Тенденции развития рынка ценных бумаг. Управление экономическим развитием. №4, 2015

- Российский фондовый рынок: 2015. События и факты. Трегуб А.Я. и др. НАУФОР.

- Сазонов С.П., Придачук М.П., Шор Д.М. Государственные ценные бумаги. Волгоград: Изд-во ВолГУ, 2014.

- Тихненко А.Н., Теплов С.Е. Разработка и применение методологии анализа инвестиционной привлекательности фондовых рынков // Экономика и предпринимательство. – 2014 – № 1-2 – С. 82-86.

- Федотова Г.В., Обухова С.В. Портфельные стратегии оптимизации корпоративных финансовых потоков в условиях санкций Европейского союза // Финансовая аналитика: проблемы и решения. 2015. № 19.

- Фетисов В.А. Фондовый рынок России: анализ и перспектива // Но-вый университет. Серия: Экономика и право. – 2013 – № 3 (25) – С. 19-22.

- Черкасов В.Е. Рынок ценных бумаг и биржевое дело: Учеб.-метод. пособие. Тверь: ТГУ, 2015. – 576с.

- Яковлев А.А. Анализ функционирования российского фондового рынка. Актуальные вопросы экономических наук, №51, 2016

Приложение 1

Преимущества и недостатки фондовых инструментов для российской компании

|

название |

преимущества |

недостатки |

|

Российские акции |

|

|

|

Депозитарные расписки на акции |

|

|

|

Российские облигации |

|

|

|

Еврооблигации |

|

|

Приложение 2

Взаимосвязь целей и основных направлений развития финансового рынка России

Приложение 3

Динамика стоимости рыночных сделок с акциями на крупнейших фондовых биржах в 2007-2015 гг. (2007 г. = 100%)

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

США (NYSE и NASDAQ) |

100 |

120,1 |

72,6 |

71,0 |

71,7 |

54,2 |

54,3 |

65,5 |

69,9 |

|

Китай (две биржи) |

100 |

63,0 |

128,9 |

132,8 |

106,9 |

81,8 |

124,9 |

198,0 |

674,2 |

|

Япония |

100 |

87,3 |

61,2 |

63,2 |

66,3 |

57,5 |

103,9 |

86,8 |

88,3 |

|

Великобритания |

100 |

89,0 |

62,9 |

63,5 |

65,7 |

50,8 |

51,7 |

66,4 |

65,3 |

|

Euronext |

100 |

84,7 |

42,7 |

44,5 |

47,1 |

34,8 |

36,7 |

43,1 |

45,8 |

|

Германия |

100 |

95,5 |

45,1 |

48,4 |

52,3 |

37,9 |

39,7 |

43,7 |

46,3 |

|

Гонконг |

100 |

77,3 |

70,1 |

74,1 |

71,5 |

54,7 |

65,5 |

75,3 |

105,2 |

|

Канада |

100 |

105,3 |

75,5 |

83,0 |

93,5 |

82,3 |

83,2 |

85,4 |

71,9 |

|

Австралия |

100 |

77,5 |

57,9 |

77,1 |

86,8 |

67,9 |

63,9 |

58,6 |

58,0 |

|

Россия (Московская биржа) |

100 |

116,5 |

74,7 |

92,4 |

142,5 |

127,5 |

123,6 |

119,2 |

69,7 |

|

NASDAQ OMX Nordic Exchange |

100 |

84,5 |

48,8 |

52,6 |

58,0 |

41,1 |

43,8 |

50,6 |

52,9 |

|

Всего по членам Всемирной федерации бирж (WFE) |

100 |

100,8 |

69,5 |

70,7 |

70,7 |

54,8 |

61,3 |

87,4 |

124,4 |

Приложение 4

Динамика капитализации внутреннего рынка в 2007-2015 гг. (2007 г. = 100%)

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

США (NYSE и NASDAQ) |

100 |

58,3 |

76,7 |

87,9 |

79,5 |

94,9 |

122,2 |

133,9 |

127,5 |

|

Китай (Shanghai SE ) |

100 |

38,6 |

73,2 |

73,5 |

63,8 |

68,9 |

67,6 |

106,4 |

123,1 |

|

Японская фондовая биржа (ранее - Токийская биржа) |

100 |

71,9 |

76,3 |

88,4 |

76,8 |

80,3 |

104,9 |

101,1 |

113,0 |

|

Великобритания |

100 |

48,0 |

72,5 |

80,5 |

75,2 |

77,5 |

89,9 |

90,3 |

83,1 |

|

Euronext |

100 |

49,8 |

68,0 |

69,4 |

57,9 |

67,1 |

84,9 |

78,6 |

78,3 |

|

Германия |

100 |

52,8 |

61,4 |

67,9 |

56,3 |

70,6 |

92,0 |

82,6 |

81,5 |

|

Гонконг |

100 |

50,1 |

86,8 |

102,1 |

85,1 |

106,7 |

116,8 |

121,8 |

120,0 |

|

Канада (TMX Group) |

100 |

47,3 |

76,7 |

99,3 |

87,4 |

94,2 |

96,7 |

95,8 |

72,8 |

|

Австралия (Australian SE) |

100 |

52,7 |

97,2 |

112,0 |

92,3 |

106,8 |

105,2 |

99,3 |

91,4 |

|

Россия (Московская биржа) |

100 |

28,1 |

57,3 |

71,3 |

57,6 |

62,5 |

58,0 |

30,9 |

29,6 |

|

NASDAQ OMX Nordic Exchange |

100 |

45,3 |

65,8 |

83,9 |

67,8 |

80,1 |

102,1 |

96,3 |

102,0 |

Приложение 5

Структура рынка Московской биржи, %

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Фондовый рынок |

13,2 |

10,3 |

6,5 |

5,3 |

4,1 |

3,2 |

|

В том числе: |

||||||

|

акции, депозитарные расписки и паи |

8,0 |

6,6 |

3,1 |

1,9 |

2,0 |

1,5 |

|

облигации |

5,2 |

3,7 |

3,4 |

3,4 |

2,1 |

1,7 |

|

вторичные торги |

3,4 |

2,9 |

2,8 |

2,8 |

1,7 |

1,3 |

|

рынок размещений |

1,8 |

0,8 |

0,6 |

0,6 |

0,4 |

0,4 |

|

Валютно-денежный рынок |

72,0 |

70,6 |

80,0 |

83,8 |

84,0 |

82,1 |

|

В том числе: |

||||||

|

денежный рынок |

33,9 |

41,3 |

48,3 |

49,1 |

39,7 |

33,5 |

|

операции РЕПО |

31,5 |

38,3 |

45,8 |

46,2 |

35,6 |

28,3 |

|

кредитный рынок |

2,4 |

3,1 |

2,5 |

2,9 |

4,1 |

5,1 |

|

валютный рынок |

38,1 |

29,3 |

31,6 |

34,7 |

44,4 |

48,6 |

|

сделки спот |

18,0 |

15,8 |

16,6 |

12,8 |

15,1 |

16,2 |

|

сделки своп |

20,1 |

13,4 |

15,0 |

22,0 |

29,3 |

32,5 |

|

Срочный рынок |

14,8 |

19,1 |

13,5 |

10,8 |

11,9 |

14,7 |

|

Товарный рынок |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,02 |

|

Всего |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |