Файл: Логистический подход к управлению запасами (ПАО «Газпром»).pdf

Добавлен: 12.03.2024

Просмотров: 20

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАПАСАМИ В ОРГАНИЗАЦИИ

1.1 Понятие, сущность и виды материальных запасов

1.2 Необходимость существования и оценка запасов на предприятии

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ЗАПАСАМИ В ПАО «Газпром»

2.1 Общая характеристика предприятия

2.2 Анализ запасов предприятия ПАО «Газпром»

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО УПРАВЛЕНИЮ ЗАПАСАМИ В ПАО «Газпром»

Содержание:

ВВЕДЕНИЕ

В настоящее время производственная компания не может функционировать без запасов, которые играют особую роль в функционировании экономической системы и создаются практически во всех отраслях экономики.

Актуальность этой темы заключается в том, что состояние и эффективность использования запасов, как наиболее объемной части оборотного капитала, является одним из основных условий правильного функционирования компании.

Развитие рыночных отношений создает новые условия для их организации. Инфляция, безнадежные долги и другие кризисные явления подталкивают компании к изменению своей политики в отношении производственных запасов, поиску новых источников пополнения, изучению проблемы их эффективности. Поэтому для бизнеса важно эффективно управлять своими запасами.

Интерес к изучению темы курсовой работы отражен в многочисленных исследованиях российских и зарубежных авторов, таких как Илышева Н.Н., Черненко А.Ф., Федяй Е.С., Бланк И.А., Савицкая Г.В.

Данные учебные пособия кажутся надёжными и их можно использовать в данной курсовой работе так, как они создавались не один год, прошли проверку через различные комиссии и были выпущены в известных изданиях.

Объектом исследования выступает ПАО «Газпром».

Предметом исследования является управление запасами в организации.

Целью курсовой работы является изучение управления запасами на примере ПАО «Газпром» и определение основных направлений совершенствования данной политики.

Исходя из цели исследования, в работе поставлены следующие задачи:

1. Рассмотреть понятие и виды запасов;

2. Изучить необходимость наличия запасов на предприятии;

3. Проанализировать методы управления запасами на предприятии;

4. Описать деятельность ПАО «Газпром»;

5. Проанализировать запасы ПАО «Газпром»;

6. Изучить политику управления запасами в ПАО «Газпром» и предложить рекомендации по ее совершенствованию.

Теоретическими и методологическими основами данного исследования являются работы отечественных и зарубежных ученых и практиков, таких как: Бланк И. А., Савицкая Г. В., Домбровская Е. Н., Ковалев В. В.; Статьи теоретиков и практиков в области управления персоналом, таких как Красавин А., Ловчева М., Селезня Т.А. и другие.

Эмпирические основы исследования: нормативно-правовые акты, бухгалтерская отчетность ПАО «Газпром» за 2016 - 2018 годы, устав организации.

Основными методами обработки являются: аналитические и сравнительные методы, а также метод наблюдения и обследования, а также метод анализа финансовых показателей.

Курсовая работа состоит из введения, трех глав, заключения и приложения. В первой главе описаны теоретические основы управления запасами предприятия. Вторая глава посвящена анализу управления запасами в ПАО «Газпром». Третья глава носит рекомендательный характер.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАПАСАМИ В ОРГАНИЗАЦИИ

1.1 Понятие, сущность и виды материальных запасов

Запасы являются неотъемлемой частью оборотных активов компании, которые включают в себя:

- использование в виде сырья, материалов и др. при изготовлении продукции, предназначенной для продажи (выполнение работ, снабжение работников) [6 c. 45];

- использование для продажи (готовая продукция, товары, приобретенные для перепродажи);

- использование для управленческих нужд компании [3 c. 13].

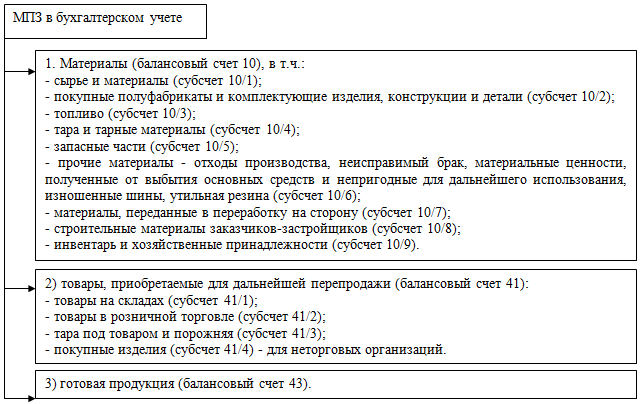

В бухгалтерском учете товарно-материальные запасы отражаются на определенных счетах и субсчетах (рисунок 1.1).

Рисунок 1.1 – МПЗ в бухгалтерском учете [8 c. 17]

Рассмотрим несколько определений понятия запасов.

По словам А.М. Гаджинского, товарно-материальными запасами являются производственно-технические товары, расположенные на разных этапах производства и обращения, товары народного потребления и другие товары, которые ожидают вступления в производственный процесс или личного потребления [7, с.182].

Запасы являются частью активов организации, которая используется: в качестве сырья, материалов при создании продукции, предназначенной для продажи, выполненных работ, оказания услуг; в продаже; для нужд организации управления.

Цель хранения состоит в том, чтобы создать склад, определенный между последовательными поставками материалов, и устранить необходимость в постоянных поставках[6, с. 74].

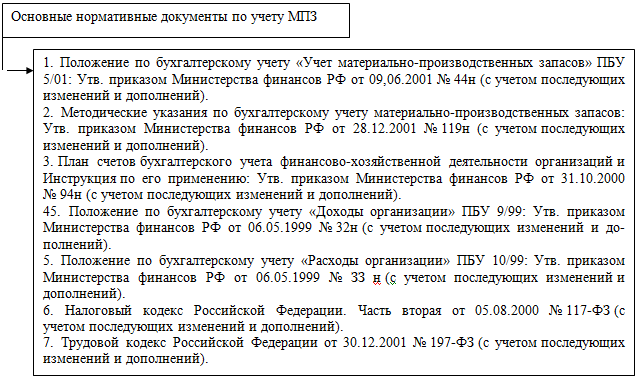

Основные нормативные документы по учету МПЗ представлены на рисунке 1.2.

Рисунок 1.2 – Основные нормативные документы по учету МПЗ [5 c. 82]

Под системой управления товарно-материальными запасами понимается совокупность правил и способов регулирования, благодаря которым происходит контроль уровня запасов и установление уровней, которые необходимо поддерживать, какой запас необходимо пополнять и каким должен быть объем заказа [9 c. 13].

Запасы всегда связаны с затратами. Эти типы расходов включают в себя: замороженные средства; расходы на содержание специально оборудованных помещений; оплата специального персонала; постоянный риск порчи, кражи. Ограниченные запасы также приводят к затратам, которые выражаются в нескольких убытках [8 c. 65]. Эти виды потерь включают потери, связанные с производством; отсутствие товара на складе на момент запроса; закупки небольших партий товаров по более высоким ценам и тому подобное. Поэтому, несмотря на то, что поддержание резервов связано с конкретными затратами, предприниматели вынуждены их наращивать, так как их отсутствие приводит к снижению прибыли [10 c. 43].

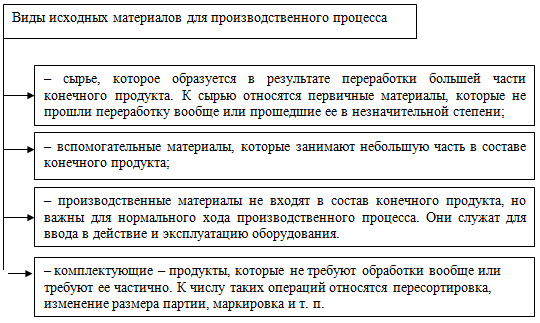

Для производственного процесса выделяют виды исходных материалов, представленные на рисунке 1.3 [1].

Рисунок 1.3 – Виды исходных материалов для производственного процесса

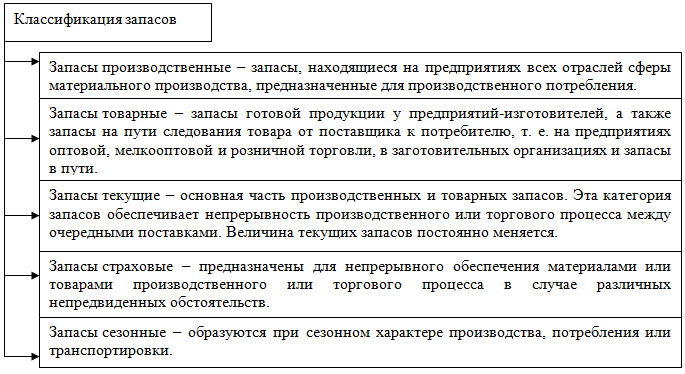

Когда сырье преобразуется в конечный продукт, и этот продукт впоследствии передается конечному пользователю, создаются два основных типа запасов: производственные запасы; товарные запасы, которые делятся на три типа: текущие запасы; запасы страховые; сезонные запасы (рисунок 1.4) [8, с. 174].

Рисунок 1.4 – Классификация запасов [2]

Таким образом, можно сделать вывод, что материальные запасы – это товары для промышленного и технического использования, товары народного потребления и другие товары, которые ожидают своего вступления в процесс промышленного или личного потребления на разных этапах производства и обращения. В экономической литературе приводится подробная классификация запасов.

Но важно выяснить важность запаса для компании, а также определить виды затрат, которые она несет в связи с содержанием запаса. Чтобы гарантировать бесперебойный процесс производства и продажи продукции, минимизируя текущие затраты на содержание запасов, осуществляется управление запасами [11 c. 56].

1.2 Необходимость существования и оценка запасов на предприятии

Необходимость существования запасов объясняется характером процессов производства и воспроизводства. Основной причиной формирования запасов является несоответствие в пространстве и времени производства и потребления материальных ресурсов [3, с. 109].

Инвентаризация запасов важна в результате все более углубляющегося разделения труда. Повышение производительности труда осуществляется в связи с расширением и углублением процессов специализации и кооперации, в результате чего все большее количество предприятий участвуют в производстве конечного продукта. Важность перемещения средств производства между ними влечет за собой формирование большого размера запасов с точки зрения размера и номенклатуры [13 c. 11].

Создание запасов связано с важностью обеспечения непрерывности производственного процесса на всех этапах. При реализации договоров на поставку товара и при его транспортировке могут наблюдаться отклонения от указанных условий и размеров доставки груза. Следовательно, эффективное функционирование организации зависит от наличия и состояния резервов [11, с. 134].

Наличие товарно-материальных запасов влияет на бесперебойную реализацию данной производственной программы. Недостаток материалов в компании из-за истощения запасов отрицательно влияет на ритм производственного процесса и приводит к простою оборудования, а также к важности перестройки технологического процесса.

Причиной формирования резервов является возможность колебаний спроса. Спрогнозировать спрос на определенную группу товаров можно с высокой степенью вероятности, но спрогнозировать спрос на определенный товар довольно сложно. Поэтому, если у вас нет достаточного запаса этого продукта или сырья для его производства, может возникнуть ситуация, когда действующий спрос не будет удовлетворен [9, с.185].

Вложение свободных средств в производственные запасы – это способ снизить покупательную способность денег, поскольку при значительном увеличении стоимости материальных ресурсов, важных для производственного процесса, они негативно влияют на работу компании и приводят к перебоям поставки до прекращения производственного процесса.

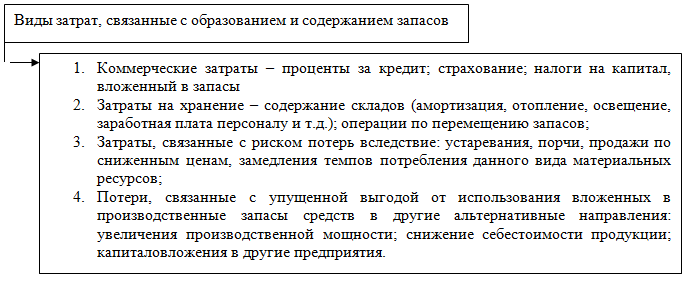

С другой стороны, компания, которая способна предвидеть инфляционные процессы в экономике, образует запас с целью получения прибыли за счет увеличения рыночной цены [3, с. 186]. Сезонные колебания в производстве определенных видов продукции приводят к тому, что компания создает запасы, чтобы избежать проблем с поставками в неблагоприятные периоды. Зависимость эффективности производства от уровня и структуры товарно-материальных запасов заключается в том, что предприятие несет несколько издержек для обеспечения сохранности товарно-материальных запасов, виды затрат показаны на рисунке 1.5.

Рисунок 1.5 – Виды затрат, связанные с образованием и содержанием запасов [13, с. 158].

Выделяют четыре метода оценки запасов предприятия:

- Метод оценки себестоимости единицы запасов используется, когда компания ведет пакетный учет запасов, иными словами, их аналитический учет создается таким образом, чтобы он помог определить их движение по партиям. При использовании группового учета фактическое движение запасов создается партиями. Это может быть важно, если организация использует скоропортящиеся оборотные средства в своей деятельности. В этом случае, если партия была приобретена по той же цене, запасы указанной партии списываются по соответствующим ценам [7 c. 44].

Этот метод используется с четкими значениями, например, при продаже дорогих автомобилей, если организация учета не означает, что они списываются партиями.

-

- Метод средней цены предполагает расчет средних цен акций, приобретенных за период, с учетом их баланса на начало отчетного периода. В результате во время переноса материала в производство появляется партия по цене бронирования, которая определяется путем деления общей стоимости материала на общее количество [11 c. 69].

- Метод ФИФО, при котором вновь полученная партия отображается в реестре как самостоятельная партия, которая не зависит от зарегистрированных партий. При списании предполагается, что материал из самой первой полученной партии поступил в производство. Если количество позиций в первой партии меньше требуемого количества, которое необходимо перенести в производство, то позиция списывается из второй партии и т. д. [9 c. 10] Этот метод используется, когда вновь полученная партия товара имеет более низкую цену, чем предыдущая, а также при низкой инфляции. В условиях высокой инфляции использование этого метода переоценивает стоимость материалов и недооценивает стоимость готовой продукции, что переоценивает результаты продаж. Поэтому предпочтительно сначала списать материал с более высокой ценой дисконтирования для производства.

- Метод ЛИФО, при котором вновь полученная партия материала рассматривается в учете как независимая партия, которая не зависит от тех, которые находятся в учете. При списании предполагается, что материал был выпущен из последней полученной партии. Если количество материала в последней партии меньше, чем необходимо перенести в производство, то материал списывается из предпоследней партии и т. д. [14 c. 98] Этот метод используется в условиях высокой инфляции, поскольку стоимость отменяемого материала максимально приближена к текущим рыночным ценам: во-первых, последний купленный материал отменяется, а его балансовая цена больше близок к рыночным ценам по сравнению с ценами первых партий. При использовании этого метода стоимость материальных балансов уменьшается по результатам продажи готовой продукции по сравнению с предыдущим методом [10 c. 11].