Файл: Логистический подход к управлению запасами (ПАО «Газпром»).pdf

Добавлен: 12.03.2024

Просмотров: 26

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАПАСАМИ В ОРГАНИЗАЦИИ

1.1 Понятие, сущность и виды материальных запасов

1.2 Необходимость существования и оценка запасов на предприятии

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ЗАПАСАМИ В ПАО «Газпром»

2.1 Общая характеристика предприятия

2.2 Анализ запасов предприятия ПАО «Газпром»

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО УПРАВЛЕНИЮ ЗАПАСАМИ В ПАО «Газпром»

Таким образом, учитывая многие положительные аспекты создания резервов, фирмы сталкиваются с более высокими затратами на создание и поддержание резервов. В результате важно правильно управлять запасами в организации, чтобы обеспечить бесперебойную работу бизнеса. Когда материальные активы выпускаются для производства или иным образом выбрасываются, их оценка производится компанией с использованием одного из следующих методов: по стоимости каждой единицы; по средней цене; за счет первой покупки инвентаря; за счет последней покупки инвентаря.

Управление запасами направлено на обеспечение бесперебойной реализации процесса производства и продажи продукции и снижение текущих затрат на их обслуживание в компании. Эффективное управление запасами сокращает время производства и весь рабочий цикл, снижает текущие затраты на их хранение, снижает уровень транзакционных издержек их покупки, позволяет высвободить некоторые средства из текущего экономического оборота, направив их на другие активы [9, с. 191]. Создание запасов является объективным условием воспроизводственного процесса, обеспечивающим его непрерывность.

Источники анализа запасов по данным Л. Н. Чечевицына: формы бухгалтерской (финансовой) отчетности предприятия; план логистики; оперативные данные отдела логистики; аналитическая учетная информация о поступлениях, расходах и уровне запасов; данные статистической отчетности [3, с. 112]. В основе управления запасами лежит объем заказа, который устанавливает оптимальное количество ресурсов, необходимых для доставки при каждом размещении заказа. В зависимости от рассматриваемой ситуации размер заказа может меняться со временем.

Модель управления запасами Уилсона зависит от характера системы управления запасами. Следовательно, задачей управления запасами является обеспечение доставки нового количества ресурсов в размере размера заказа через регулярные интервалы с регулярным мониторингом состояния запаса; с заказом в количестве запаса, когда его запас достигает точки заказа, с постоянным мониторингом состояния запаса [13 c. 55].

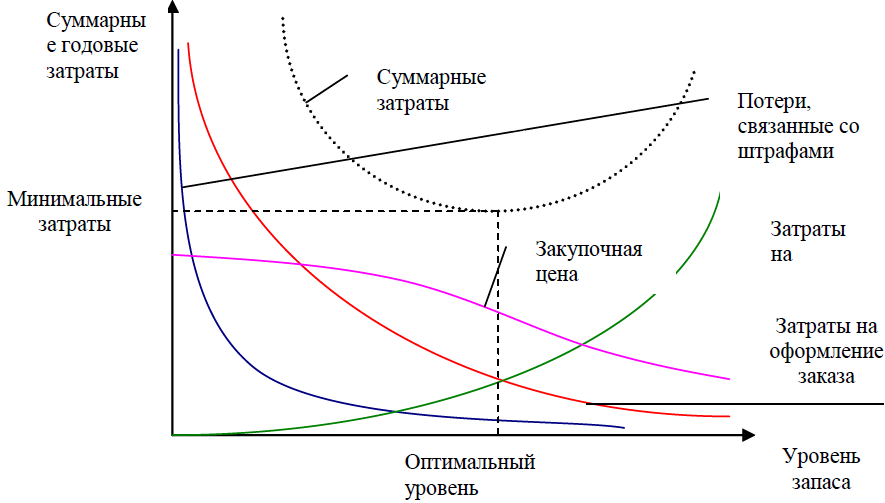

На рисунке 1.6 представлена зависимость четырёх компонент затрат обобщенной модели управления запасами от уровня запаса.

Рисунок 1.6 – Зависимость четырех затрат обобщенной модели управления запасами от уровня запаса [9 c. 51].

Оптимальный запас соответствует минимальным совокупным затратам. Важно отметить, что модель управления запасами не всегда включает четыре типа затрат, так как некоторые из них могут быть небольшими.

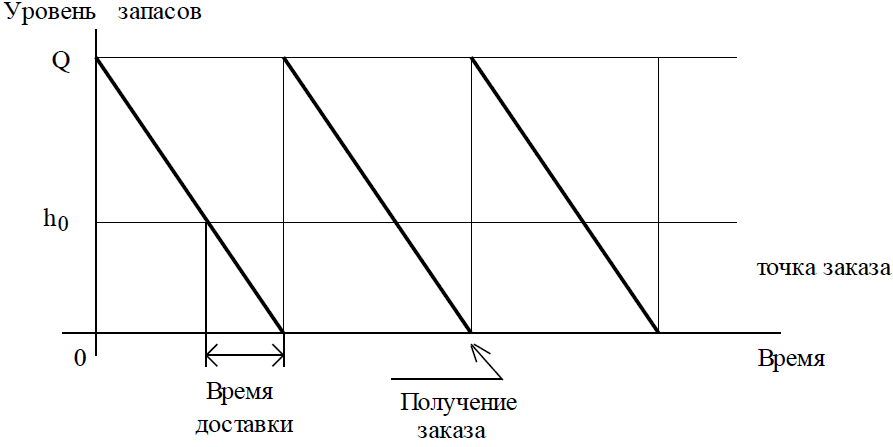

Давайте рассмотрим подробно простейшую модель управления запасами - модель Уилсона, в которой не допускаются неопределенности [7 c. 21].

Предположения модели Уилсона: скорость потребления (v) и время доставки заказа () – являются известными и постоянными значениями. Каждый заказ приходит в одной партии. Стоимость выполнения заказа (К) не зависит от размера заказа. Недопустимым условием является отсутствие запаса. Следующая партия склада поступает, когда срок годности на складе истекает до 0. В течение периода поставки количество запаса увеличивается на количество Q поставки, затем оно расходуется с постоянной интенсивностью v, которая определяет наклон прямых линий на графике (они параллельны) [6 c. 10].

Динамика величины складского запаса V во времени рассмотрена на рисунке 1.7.

Рисунок 1.7 – График циклов изменения запасов в модели Уилсона [11 c. 9]

Вы можете заполнять запас большими партиями через большие промежутки времени или небольшими партиями через короткие промежутки времени. Задача состоит в том, чтобы определить оптимальный размер партии.

Модель Уилсона – это экономически оправданная модель, которая используется для оптимизации размера как производственных, так и товарных запасов готовой продукции, отвечая на вопрос о том, какую часть определенного вида запасов компания должна приобрести за один раз.

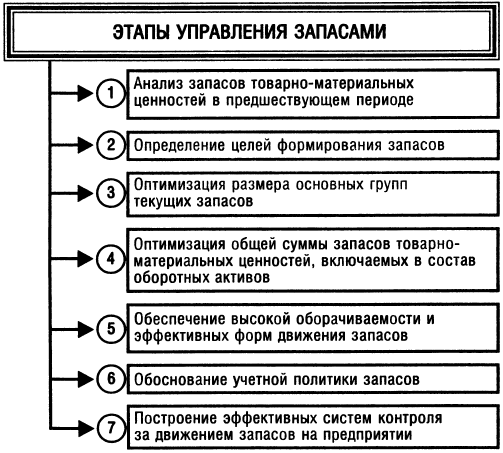

Рассмотрим этапы политики управления запасами на предприятии по Бланку И.И (рисунок 1.8) [5, с. 184].

Рисунок 1.8 – Этапы управления запасами [14 c. 57]

Первым шагом является анализ запасов за предыдущий период.

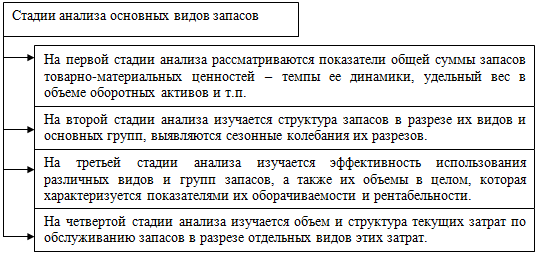

Основная задача этого этапа – определить уровень поставок для производства и реализации продукции вместе с соответствующими запасами и оценить эффективность их использования [5 c. 32]. Анализ проводится в разрезе основных типов положений (рисунок 1.9).

Рисунок 1.9 – Стадии анализа основных видов запасов [12 c. 45]

Товарооборот характеризует, сколько раз за исследуемый период компания использовала средний существующий складской баланс. Этот показатель показывает качество запасов и эффективность их управления, помогает определить остатки непригодных, устаревших или некачественных запасов. Значимость показателя объясняется тем, что прибыль генерируется с каждым «оборотом» запасов (иными словами, применение в производстве, рабочий цикл). В данном случае запасы означают товарные и производственные запасы [7 c. 68].

Оборот – это количество раз, когда компания использовала средний баланс существующего склада в течение периода исследования. Этот показатель показывает качество запасов и эффективность их управления, позволяет определить остатки непригодных, устаревших или некачественных запасов. Важность индикатора объясняется тем, что прибыль генерируется с каждым «оборотом» запаса (иными словами, применение в производстве, рабочий цикл). В этом случае запасы относятся к запасам продуктов и продукции [13 c. 23].

Второй шаг – определить цели по инвентаризации текущих активов. Цели разные: улучшить текущую продуктивную работу; оптимизация текущих продаж; накопление сезонных запасов, обеспечивающих экономический процесс в предстоящий период и др. [16 c. 11].

Третий шаг – оптимизировать размер больших групп текущих продуктов.

Эта оптимизация связана с предварительным разделением всех запасов на два типа: производство (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции.

Четвертый шаг – оптимизация общей суммы резервов, входящих в состав оборотных активов. Расчет этой суммы запасов каждого типа происходит по формуле 1 [12, с. 248].

Зп = (Нтх * О0) + Зсх + Зцн, (1)

где Зп - оптимальное количество запасов на конец исследуемого периода; Нтх - стандартные запасы текущего склада в оборотных днях; О0 - объем производства или продаж за один день в следующем периоде; Зсх - плановый объем запасов сезонного хранения; ЗЦн - ожидаемое количество целевых запасов других типов.

Пятый этап – обеспечение высоких продаж и эффективных форм движения запасов. Основной целью оптимизации материальных потоков компании является обеспечение своевременной доставки различных предметов основных средств в необходимом количестве в определенные пункты с минимальными затратами для реализации этого процесса.

Шестой уровень – это особенность учетной политики, используемой для оценки резервов [8 c. 33].

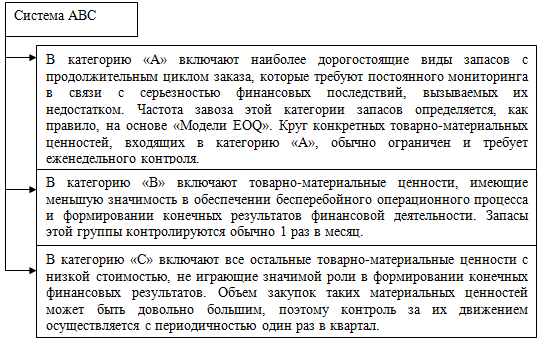

Седьмой этап – построение систем управления движением запасов в компании. Система контроля за движением запасов включает в себя «Систему ABC», суть которой состоит в том, чтобы разделить всю совокупность запасов на три категории в зависимости от их стоимости, объема и частоты потребления, отрицательных результатов их недостаточности для процесса. операционной работы и финансовых результатов (рисунок 1.10) [4 c. 45].

Рисунок 1.10 – Система АВС [5, с. 301]

Таким образом, Управление запасами должно принимать меры для увеличения своего участия в производстве или продаже. Это помогает высвободить долю финансовых средств и сократить потери товарно-материальных ценностей при хранении.

Процесс создания запасов является вероятностным. Это динамическая категория, которая учитывается при решении проблемы управления запасами. С этой целью методы, используемые для нормирования резервов, используются компаниями для установления стандартов для резервов, которые используются в расчетах баланса, и для формирования основы для мониторинга и регистрации уровня резервов и управления ими с целью улучшения их структуры [12 c. 21].

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ЗАПАСАМИ В ПАО «Газпром»

2.1 Общая характеристика предприятия

ПАО «Газпром» - российская транснациональная компания, основанная в 1989 году.

Уставный капитал общества на 1 января 2019 года составляет 118 367 564 тыс. Руб. Тип собственности ПАО "Газпром" - Публичное акционерное общество. Форма собственности ПАО «Газпром» - частная собственность.

Юридический адрес компании: г. Москва, ул. Новочеремушкинская, 71/32.

ПАО «Газпром» – глобальная энергетическая компания. Основные виды деятельности: геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата, нефти, а также производство и сбыт тепло- и электроэнергии [17].

Компания является правопреемником имущественных прав и обязанностей Государственного газового концерна «Газпром», в том числе прав на пользование землей, недрами, природными ресурсами, а также прав и обязанностей по заключенным концерном соглашениям. Он владеет самыми богатыми в мире запасами природного газа. Доля природного газа в мировых запасах газа составляет 17%, в российских – 72%.

ПАО «Газпром» в собственности имеет самую крупную в мире систему магистральных газопроводов (протяженность 170,7 тыс. км), большая часть которых входит в состав Единой системы газоснабжения (ЕСГ) России [16 c. 34].

Рассмотрим обязательства, которые возложены на организацию согласно Указу Президента РФ от 5 ноября 1992 года:

– обеспечение надежного газоснабжения потребителей РФ;

– выполнение поставок газа за пределы страны по межгосударственным и межправительственным соглашениям;

– реализация единой научно-технической и инвестиционной политики по реконструкции и развитию единой системы газоснабжения;

– строительство и финансирование боковых газопроводов высокого давления для газификации села;

– контроль единой системы газоснабжения страны;

– предоставить другим производителям доступ к газотранспортной сети страны.

Стратегическая цель ПАО «Газпром» - стать лидером среди мировых энергетических компаний за счет освоения новых рынков, диверсификации деятельности и надежности поставок [17].

Миссия ПАО «Газпром» – надежное, эффективное и сбалансированное снабжение потребителей природным газом, другими видами энергоресурсов и продуктами их переработки.

Количество акционеров Газпрома в России и за рубежом составляет несколько сотен тысяч. Более 50% акций компании контролируются Россией. В 2018 году акционерами компании были:

– Россия в лице Росимущества (38,373%), ОАО «Роснефтегаз» (10,970%), ОАО «Росгазификация» (0,889%): всего 50,232%,

– Держатели АДР (28,392%), другие зарегистрированные лица (21,376%).

– общества, контролируемые Россией.

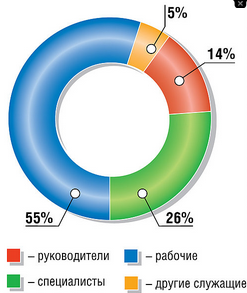

На работу ПАО «Газпром» большое влияние оказывают действия всех сотрудников организации. Общая занятость в 2018 году у компании Газпром было 459,6 тысячи человек (рисунок 2.1).

Рисунок 2.1 – Структура персонала ПАО «Газпром» в 2018 году

Согласно делегированию прав и обязанностей сотрудников устанавливается организационная структура компании, представленная на рисунке 2.2.

Высшим органом управления «Газпрома» является собрание акционеров. Непосредственно собранию акционеров подчиняется совет директоров, который осуществляет общее руководство, и правление, которое имеет функции исполнительного органа [17].

Организационная структура ПАО «Газпром» является линейной, о чем свидетельствует тот факт, что каждое структурное подразделение возглавляется одним руководителем, наделенным всеми полномочиями и осуществляющим исключительное руководство подчиненными ему сотрудниками [16 c. 66].

Производственно-хозяйственная деятельность организации характеризует сущность рабочего процесса каждого производственного подразделения.

2.2 Анализ запасов предприятия ПАО «Газпром»

Производственно-хозяйственная деятельность организации характеризует сущность рабочего процесса каждой производственной единицы.

В таблице 2.1 представлена динамика и структура оборотных активов ПАО «Газпром» за 2016 – 2018 гг.