Файл: Налоговая система РФ и проблемы ее совершенствования (Понятие налоговой системы).pdf

Добавлен: 12.03.2024

Просмотров: 61

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ

1.1. Понятие налоговой системы

1.2. Основные принципы налогообложения

1.3. Структура налоговой системы Российской Федерации

2. АНАЛИЗ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Анализ налоговых поступлений в бюджет

2.2. Изменения налоговой системы РФ в 2017 году

2.3. Проблемы и перспективы развития налоговой системы РФ

- налоговая система должна предъявлять одинаковые требования к эффективности хозяйствования конкретного налогоплательщика вне зависимости от форм собственности, субъекта налогообложения, его отраслевой или иной принадлежности. Иными словами, не допускается установление дополнительных налогов, повышенных либо дифференцированных ставок налогов или налоговых льгот в зависимости от форм собственности, организационно-правовой формы организации, гражданства физического лица, а также от государства, региона или иного географического места происхождения уставного (складочного) капитала (фонда) или имущества налогоплательщика;

- должен быть обеспечен одинаковый подход к исчислению налогов вне зависимости от источника или места образования дохода или объекта обложения.

Принцип одновременности обложения означает, что в нормально функционирующей налоговой системе не должно допускаться обложение одного и того же источника или объекта двумя или несколькими налогами. Иными словами, один и тот же объект может облагаться налогом только одного вида и один раз за определенный законодательством налоговый период.

«Рациональная и устойчивая налоговая система невозможна без соблюдения принципа стабильности налоговых ставок. Реализация этого принципа обеспечивается тем, что налоговые ставки должны утверждаться законом и не должны часто пересматриваться» [5, с. 124]. Одновременно с этим принципом в налоговой практике нередко используется и принцип дифференциации ставок в зависимости от уровня доходов налогоплательщика.

Исключительно важным, особенно в условиях федеративного государства, является соблюдение принципа четкого разделения налогов по уровням государственного управления. Этот принцип обязательно должен быть закреплен в законе и имеет в виду, что каждый орган власти (федеральный, региональный, местный) наделяется конкретными полномочиями в области введения, отмены налогов, установления льгот, ставок налогов и т.д.

«Одним из принципов, сформулированным еще А.Смитом, является принцип удобства и времени взимания налога для налогоплательщика. Исходя из этого принципа, каждый из всей совокупности налогов должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для налогоплательщика» [15, с. 61]. Иными словами, при формировании налоговой системы и введении любого налога должны быть ликвидированы все формальности, акт уплаты налога должен быть максимально упрощен: уплата налога должна производиться не получателем дохода, а предприятием, на котором он работает; налоговый платеж приурочивается ко времени получения дохода.

Исходя из вышеизложенного принципа удобства и времени взимания налогов особую актуальность приобретает принцип разумного сочетания прямых и косвенных налогов. «Для реализации этого принципа должно использоваться все многообразие видов налогов, позволяющее учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы» [10, с. 59]. Кроме того, использование данного принципа важно для стабильности финансов государства, особенно в период обострения кризисной ситуации в экономике, поскольку экономически более обоснованно иметь много источников пополнения бюджета со сравнительно низкими ставками и широкой налогооблагаемой базой, чем один - два вида поступлений с высокими ставками налогообложения.

В российской экономической литературе нередко выделяется еще один принцип налогообложения, а именно: научный подход к установлению конкретной величины ставки налога. «Суть этого принципа состоит в том, что величина налоговой нагрузки на налогоплательщика должна позволять ему после уплаты налогов иметь доход, обеспечивающий ему нормальное функционирование» [14, с. 83].

Немецкий ученый-экономист Адольф Вагнер объединил все принципы налогообложения в четыре группы (Приложение 2).

Таким образом, оптимальное налогообложение должно строиться с учетом определенных принципов.

1.3. Структура налоговой системы Российской Федерации

Масштабная налоговая реформа проводилась в России, начиная с принятием первых глав второй части Налогового кодекса в 2000 году.

Согласно Налоговому кодексу Российской Федерации [1] налоговая система является 3-уровневой по исчислению (уплате) налогов и сборов. Уровнями налогов являются федеральный, региональный и местный.

«Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым Кодексом и обязательны к уплате на всей территории Российской Федерации» [7, с. 82].

Региональными налогами признаются налоги, которые установлены Налоговым Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

«Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с Налоговым Кодексом и законами субъектов Российской Федерации о налогах» [16, с. 82].

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены Налоговым Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются Налоговым Кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации могут устанавливаться налоговые льготы, основания и порядок их применения.

«Местными налогами признаются налоги, которые установлены Налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований» [12, с. 67].

Виды налогов и сборов, взимаемых в Российской Федерации, установлены в части первой Налогового кодекса (статьи 13, 14, 15).

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

К региональным налогам относятся:

1) налог на имущество организаций;

К местным налогам относятся:

2) налог на имущество физических лиц.

В определенных случаях может быть установлен специальный налоговый режим.

«Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени» [17, с. 72].

К специальным налоговым режимам Налоговый Кодекс РФ относит: упрощенную систему налогообложения, систему налогообложения для сельскохозяйственных товаропроизводителей, систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, систему налогообложения при выполнении соглашений о разделе продукции.

Законодательную базу налоговой системы определяют законы (постановления, распоряжения и другие подзаконные акты), принимаемые соответствующим органом власти. В России общую линию налогового законодательства определяет Государственная Дума, Совет Федерации, Президент РФ и Правительство РФ. Государственная Дума рассматривает вопросы налогового законодательства и принимает законы о налогообложении, которые с одобрения Совета Федерации и подписи Президента РФ вступают в силу.

Подводя итог первой главы, можно сделать следующие выводы.

Налоговая система - это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства. Эффективная налоговая система должна обеспечивать разумные потребности государства, изымая у налогоплательщика не более 30 процентов его доходов.

Российская налоговая система является трех уровневой. Хотя формирование основ современной российской налоговой системы в целом закончено, она не может считаться окончательно сформированной. Налоговая система должна будет динамично изменяться вместе с дальнейшим проведением социально- экономических преобразований.

2. АНАЛИЗ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Анализ налоговых поступлений в бюджет

В 2016 году российская экономика находилась в рецессии: по итогам года ВВП сократился на 0,2%. Сжатие совокупного спроса, вызванное снижением реальных доходов населения, инвестиций, а также сокращением бюджетных расходов по большинству статей, обеспечило падение выпуска и замедление инфляции. По данным Росстата, индекс потребительских цен в декабре 2016 г. составил 105,4% по сравнению с декабрем 2015 г.

«Доходы консолидированного бюджета в 2016 году составили 27746,7 млрд.руб. (32,3% ВВП). Их рост в номинальном выражении по сравнению с 2015 г. был настольно незначительным, что не смог компенсировать даже довольно низкий уровень инфляции» [13, с. 59]. В реальном выражении доходы сократились на 0,6% (таблица 1).

Таблица 1

Структура и динамика доходов консолидированного бюджета и бюджетов государственных внебюджетных фондов РФ

|

2015 г. |

2016 г. |

Темп роста с поправкой на инфляцию, % |

|||

|

Млрд.руб. |

% к итогу |

Млрд.руб. |

% к итогу |

||

|

Доходы бюджета |

26494,1 |

100,0 |

27746,7 |

100,0 |

99,4 |

|

В т.ч. |

|||||

|

Налоговые доходы |

15517,0 |

58,6 |

16308,9 |

58,8 |

99,7 |

|

Страховые взносы на обязательное социальное страхование |

5347,3 |

20,2 |

6036,6 |

21,8 |

107,1 |

|

Неналоговые и прочие доходы |

5628,9 |

21,2 |

5401,2 |

195 |

91,0 |

Структура доходов консолидированного бюджета и бюджетов государственных внебюджетных фондов РФ практически не изменилась в сравнении с 2015 г. По-прежнему, около 59% поступлений приходится на налоговые доходы. Остальная часть поступлений практически в равной пропорции делится между страховыми взносами на обязательное социальное страхование, неналоговыми и прочими доходами.

В 2016 г. по сравнению с предыдущим годом заметно выросли поступления по страховым взносам (на 7,1% с поправкой на инфляцию). В результате, их доля в общей сумме доходов бюджета выросла и составила почти 22%. Поступления неналоговых доходов сократились не только в реальном, но и в номинальном выражении, что в основном объясняется падением доходов от внешнеэкономической деятельности.

Как и в 2015 году, наибольшее падение доходов и наибольший рост дефицита наблюдается по федеральному бюджету. По итогам 2016 г. в федеральный бюджет поступило 13 460 млрд.руб. (на 1,4% меньше, чем в 2015 г.). Таким образом, доходы бюджета не только не компенсировали инфляцию, но и сократились в абсолютном выражении.

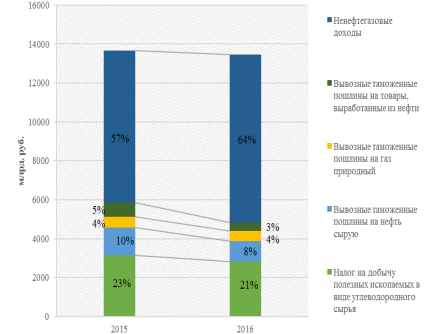

Падение доходов федерального бюджета, в первую очередь, обусловлено снижением нефтегазовых доходов. Если в 2015 г. объем нефтегазовых доходов бюджета составил 5 863 млрд.руб. (43% общей суммы доходов федерального бюджета), то в 2016 г. – лишь 4 844 млрд.руб. (36% доходов федерального бюджета). Наибольшее снижение произошло в части поступления вывозных таможенных пошлин на сырую нефть (на 28% относительно аналогичного значения в 2015 г.) и товары, выработанные из нефти (на 40%). Доходы от налога на добычу полезных ископаемых в виде углеводородного сырья, несмотря на повышение ставки в 2016 г., также сократились, составив 90% от уровня 2015 г. В результате доля поступлений, составляющих нефтегазовые доходы федерального бюджета, сократилась (рисунок 1). Соответственно удельный вес ненефтегазовых доходов вырос с 57% до 64%. Более того, абсолютное значение ненефтегазовых доходов увеличилось более, чем на 11%, что отчасти позволило компенсировать снижение нефтегазовых доходов.

Рисунок 1. Нефтегазовые и ненефтегазовые доходы федерального бюджета

Продолжающееся в последние годы снижение нефтегазовых доходов (несмотря на осуществляемый с 2015 г. «налоговый маневр») обусловлено низкими ценами на нефть. Цена нефти, рассчитанная исходя из среднего за налоговый период уровня цен сорта нефти «Юралс», в 2016 г. составила 41,6 долл. США за баррель. В 2015 г. аналогичный показатель оценивался в 51,0 долл. за баррель. Несмотря на то, что курс доллара США в среднем увеличился с 61 до 67 руб. за долл., а ставка НДПИ на сырую нефть выросла с 766 до 857 руб. за тонну, фактическая налоговая ставка в рублевом выражении в 2016 г. в среднем оказалась на 9% ниже, чем в 2015 г.