Файл: Управление процессом реализации изменений и нововведений (Финансирование инновационной деятельности предприятия).pdf

Добавлен: 12.03.2024

Просмотров: 39

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления изменениями и нововведениями

1.1 Понятие изменений и нововведений

1.2 Политика организации в отношении изменений

Глава 2. Управление инновациями в организации

2.1 Понятие, сущность, цели и задачи инновационной деятельности организации

2.2 Форма управления инновационной деятельностью

Глава 3. Финансирование инновационной деятельности предприятия

3.1 Основные принципы организации финансирования инновационной деятельности

3.2 Финансовый потенциал как ключевой фактор инновационного развития организации

5. Венчурное (рисковое) финансирование.

Венчурное финансирование осуществляется в форме приобретения доли акций венчурных организаций, которые не котируются на биржах, а также предоставления ссуды. Цель подобных сделок – обеспечение роста стоимости акций компаний за счет осуществления перспективного проекта и получения прибыли за счет разницы в цене продажи или покупки акций.

6. Лизинг.

Лизинг – один из видов предпринимательской деятельности, который направлен на инвестирование временно незанятых или привлеченных финансовых средств, при котором лизингодатель по договору лизинга обязуется приобрести имущество в собственность у конкретного продавца и предоставить его лизингополучателю (арендатору) за плату во временное использование с целью предпринимательства.

Механизмы финансового лизинга позволяют приобрести необходимые основные фонды с меньшими первичными затратами.

7. Форфейтинг.

Форфейтинг – операция по трансформации коммерческого кредита в банковский.

Покупатель, который не располагает нужной суммой денежных средств на момент заключения сделки, выписывает продавшему комплект векселей на нужную сумму, равную цене объекта сделки и процентов за отсрочку платежа, т.е. за предоставление коммерческого кредита.

Продавец учитывает обретённые векселя в банке с формулированием «без права оборота на себя», это освобождает его от имущественной ответственности при случае неплатежеспособности векселедателя. По таким учтенным платежам продавец может получить деньги в банке. Результатом является то, что коммерческий кредит даёт не продавец, а банк, согласившийся учитывать векселя и взявший на себя кредитный риск, так коммерческий кредит трансформируют в банковский.

Такое кредитование по схеме форфейтинга называют среднедолгосрочным (это от 1 года и до 7 лет).

8. Смешанное финансирование.

Реализовывается путем привлечения денежных средств, необходимых для воплощения инновационног проекта, из разнообразных источников.

9. Проектное финансирование инновационной деятельности.

В мировой практике подразумевают под проектным финансированием такую систему финансирования, когда доходы, заработанные от реализации проекта, являются единичным источником долговых выплат. Различием между инновационным, венчурным и проектным финансированием заключается в том, что проектное финансирование используется только в отношении тех продуктов и услуг, на которые уже выработан коммерческий спрос.

Все инновационные проекты имеют одно важное преимущество перед другими проектами. Они могут быть прекращены при небольших финансовых потерях ещё на ранних стадиях разработки и реализации. Инновационные проекты отличаются качественной оценкой. Именно для этого необходимо установить критерии успешности и оптимального соответствия затраченных усилий обретённому результату.

Важнейшими критериями предпочтения инновационного проекта являются:

- приемлемый уровень затрат и удовлетворительный уровень рентабельности;

- достаточный технический уровень;

- новизна и приоритетность;

- конкурентоспособность;

- патентная или лицензионная чистота;

- рыночная привлекательность;

- высокие потребительские свойства;

- необходимый уровень стандартизации;

- технико-технологическая осуществимость;

- квалифицированный персонал;

- наличие спроса на рынке;

- стабильная макроэкономическая и политическая ситуация;

- приемлемость проектных рисков;

- наличие учредителя, гаранта;

- надежные источники финансирования;

- соответствие законодательству;

- ресурсные возможности.

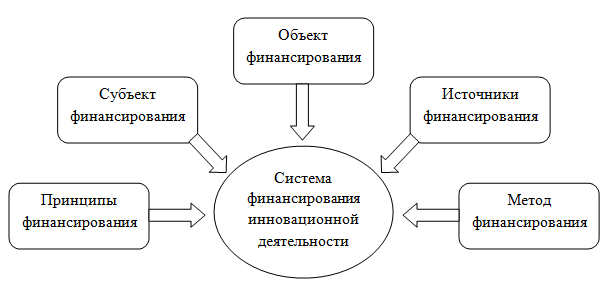

Система финансирования инновационной деятельности

Сформированная система регулярного финансирования инновационной деятельности предприятия – это достаточно важная составляющая. На рисунке 7. представлена система финансирования инновационной деятельности.

Рисунок 7. Система финансирования инновационной деятельности [20]

Объектом финансирования в системе является инновационная деятельность предприятия. Субъектом финансирования является аппарат управления инновационно-активного предприятия, который реализует процесс финансирования.

Под методом финансирования подразумевают организационную структуру источников финансирования (акционерная, самофинансирование, лизинговая и др.), то есть возможные способы мобилизации и реализации финансовых ресурсов.

К методам финансирования относят:

- самофинансирование;

- заемное;

- бюджетное;

- акционерное;

- лизинговое;

- смешанное.

Источником финансирования является ресурсная база, то есть, конкретная определённая форма финансирования деятельности предприятия, например, кредит конкретного банка на установленных условиях.

Особенности финансирования инновационных проектов состоят в следующем:

- достаточно долгосрочный отток капитала;

- высоки риски финансовых вложений;

- непрогнозируемый или труднопрогнозируемый уровень получаемых доходов на вложенные средства;

- достаточно высокий уровень стоимости вложенного капитала из-за высоких рисков объектов инвестирования;

- необходимость разработанного бизнес-плана инновационных – инвестиционных проектов и программ;

- высокие требования, которые предъявляются к инновационным проектам

- должно быть соответствие требованиям эффективности, экономичности, результативности и востребованности.

Система финансирования во многом определяется отраслевыми параметрами и организационно-правовыми параметрами, в границах которых исполняется финансирование.

Принципы и алгоритм финансирования инноваций

В связи с внушительным уровнем неопределенности и рисков, свойственные инновационной деятельности, отмечают основные принципы способов финансирования инноваций:

- целесообразность финансирования;

- конкретная целевая ориентация финансирования, обеспечивающая эффективность введения инноваций;

- обоснованность и юридическая безопасность используемых методов финансирования;

- многообразность источников финансирования;

- инновационная экономия.

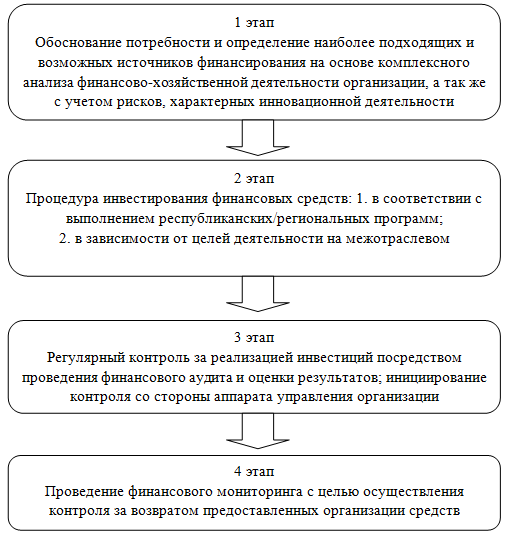

Принцип инновационной экономии состоит в финансировании, отборе и внедрении только тех инновационных технологий, которые позволяют экономить бюджет предприятия в краткосрочной и долгосрочной перспективе. На рисунке 8. представлен поэтапный алгоритм финансирования инноваций.

Рисунок 8. Алгоритм финансирования инноваций [14]

Первый этап предлагаемой последовательности реализует процесс формирования лучшей структуры источников финансирования, при этом учитываются риски и неопределенности, в зависимости от специфики и масштаба, проекта или мероприятия. Необходима обоснованность потребности в организации финансового обеспечения, объем финансовых ресурсов на базе анализа финансово-хозяйственной деятельности предприятия.

Второй этап осуществляет процесс мобилизации, инвестирования собранных средств, а также целевого управления ими.

На третьем этапе производится контроль за применением и возвратом привлечённых авансированных средств.

На пятом этапе мониторинга и контроля требуется получение отчетов о исполнении проекта или мероприятия с обязательным исчислением главных показателей результативности на постоянной основе.

Главные показатели результативности исчисляются для количественной формализации основополагающих результатов инвестирования, оценки и анализа эффективности инновационной деятельности. Выбирать показатели необходимо в соответствии стратегическим целями организации.

Показатели эффективности финансирования инновационной деятельности

При комплексном и объективном оценивании финансирования инновационной деятельности обычно используют три группы главных показателей эффективности:

Первый – базовый показатель позволяет отследить величину затрат предприятия на проведение НИОКР, который является индикатором достаточности финансирования и планомерности дальнейшего инновационного развития, в том числе за счет освоения принципиально новых инноваций и форсированной разработки;

Второй показатель – совокупного экономического эффекта дают возможности количественно отразить важнейшие при оценки деятельности предприятия показатели, такие, как производительность труда, себестоимость, качество продукции, которые улучшили работу предприятия и обеспечили текущую конкурентоспособность на внешнем и внутреннем рынках;

Третьи показатели – показывают эффективность инновационной деятельности. Они отражают результативность выполнения НИОКР, влияние на продуктовые и технологические инновации, на увеличение результатов интеллектуальной деятельности.

Все показатели позволяют количественно дать оценку и качественно охарактеризовать ожидаемую результативность финансирования инновационной деятельности предприятия, и в общем достаточны для комплексного оценивания эффективности инновационной деятельности.

Мониторинг, оценка и анализ результативности инновационной деятельности предприятий необходимо оценивать комплекс показателей, которые позволяют в полной мере контролировать своевременность и эффективность ввода инновационных мероприятий на предприятии, своевременно реагировать и корректировать тенденции инновационного развития. [15]

3.2 Финансовый потенциал как ключевой фактор инновационного развития организации

Под инновационным потенциалом обычно считают экономические возможности предприятий по эффективному вовлечению современных новых технологий в хозяйственную деятельность. Способность предприятий наиболее эффективно реализовывать функциональные задачи при максимальном использовании имеющихся различных экономических ресурсов. К таким возможностям относят следующую совокупность ресурсов, которая необходима для эффективного реализации инновационной деятельности:

- материальные;

- интеллектуальные;

- кадровые;

- финансовые;

- инфраструктурные;

- дополнительные источники повышения результатов инновационной деятельности.

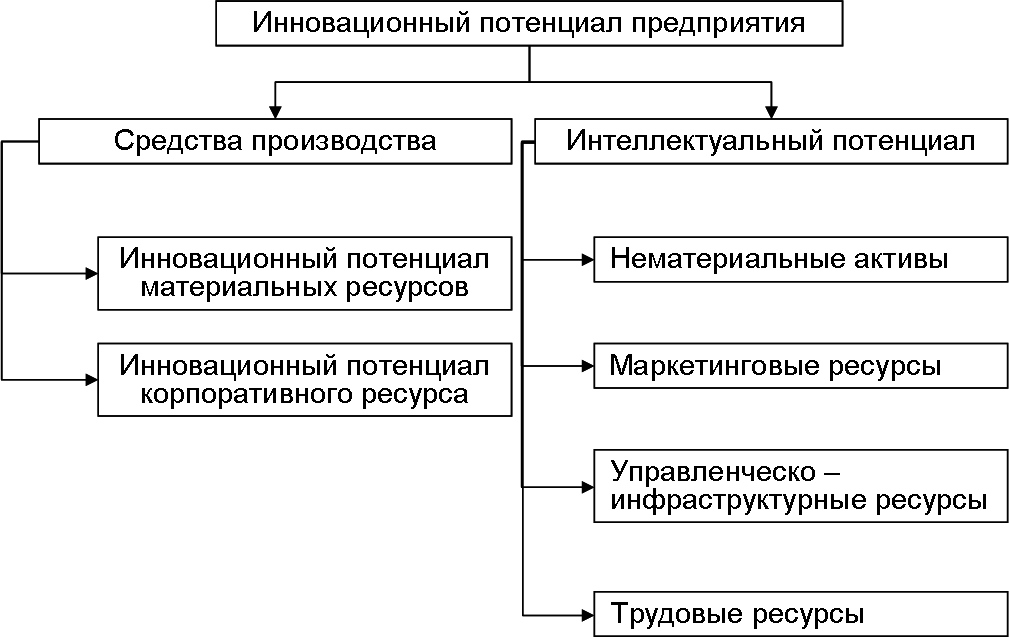

Материальные и нематериальные составляющие при формировании инновационного потенциала предприятия:

- инновационный потенциал материальных ресурсов,

- интеллектуальный потенциал.

Каждая из составляющих инновационного потенциала обладает своей спецификой использования в развитии, испытывает влияние разнообразных факторов, вырабатывает сильные и слабые аспекты предприятия. Структура инновационного потенциала предприятия представлена на рисунке 9.

Рисунок 9. Составные элементы инновационного потенциала предприятия

Материальные ресурсы предприятия, которые подразделяются на основные средства и оборотные активы, составляют видимую составляющую инновационного потенциала. К основным средствам относят: машины, оборудование, инструменты и приборы, транспортные средства, библиотечные фонды. Важно учесть, что объекты основных средств признается активом, в случае существования вероятности получения организацией экономической прибыли при его использовании. Оборотные активы при большей своей части представляются финансовыми ресурсами или отгруженной продукцией, которые в свою очередь вместе составляют финансовый потенциал для последующего инвестирования и реализации проектов. С интеллектуальным потенциалом дело обстоит совсем иначе. Данный потенциал представляет невещественный актив, действие которого приводит к высоким показателям эффективности. Главная особенность интеллектуального потенциала – это возможность качественного преобразования деятельности предприятия, влияние на все сферы деятельности, от производства до управления.

Учитывая разнородность интеллектуального потенциала, среди его ресурсов необходимо различать:

- нематериальные активы,

- маркетинговые ресурсы,

- управленческо-инфраструктурные ресурсы

- трудовые ресурсы.

В соответствии действующего законодательства нематериальные активы – это немонетарные активы, то есть, не овеществлённые активы, не имеющие материальной формы, которые идентифицируются и содержаться организацией с целью применения в течение длительного периода (более одного года) для торговли, производства, в административных целях или данный в аренду другим.

Масштабы и наличие развития этих диапазонов инновационной деятельности определяется как текущая мера готовности, так и будущая степень эффективности внедрения предприятием новых технологий. От размера инновационного потенциала зависит выбранная стратегия инновационного развития. Например, если у предприятия имеется необходимый ресурс, то оно может развиваться по направлению стратегии лидера, при этом разрабатывая и внедряя исключительно базисные или новые, инновации. В случае, когда инновационный потенциал ограничен, то имеет смысл их преумножать и избирать стратегию последователя, иначе говоря, реализовывать улучшающие технологии. В таком случае считают подход к инновационному потенциалу классическим.