Файл: Формы и системы оплаты труда на предприятии (Основные формы и системы оплаты труда на предприятии, их классификация).pdf

Добавлен: 12.03.2024

Просмотров: 27

Скачиваний: 0

СОДЕРЖАНИЕ

1. Сущность материального поощрения труда

1.1 Основные формы и системы оплаты труда на предприятии, их классификация

1.2 Факторы, влияющие на оплату труда

1.3 Нормативное регулирование оплаты труда

1.4 Государственные гарантии по оплате труда работников

1.5 Ответственность работодателей

Содержание:

Введение

Для достижения высоких результатов деятельности на предприятии необходимо создавать такие условия, чтобы работники воспринимали свой труд как осознанную деятельность, являющуюся для них не только источником получения дохода, но и источником самосовершенствования, основой профессионального и служебного роста, любимым делом, приносящим не только материальное, но и моральное удовлетворение. Реализации этой задачи служит мотивация труда.

Мотивация — это совокупность внутренних и внешних движущих сил, которые побуждают человека к деятельности, задают границы и формы деятельности и придают этой деятельности направленность, ориентированную на достижение определенных целей.[1]

Традиционно методы мотивации труда разделяются на материальные и нематериальные (моральные). В данной работе мы подробнее остановимся на материальных методах. Очевидно, что основным средством мотивации трудовой деятельности персонала любого предприятия являются получаемые работниками доходы.

Тема данной работы - формы и системы оплаты труда на предприятии.

По нашему мнению, данная тема интересна всем студентам экономических специальностей, так как она актуальна для любого промышленного и коммерческого предприятия.

В данной работе мы проанализируем существующие формы и различные системы оплаты труда, нормативное регулирование оплаты труда, а также определим зависимость форм и систем оплаты труда от видов экономической деятельности предприятия, установим их влияние на результаты деятельности предприятия.

Для достижения поставленной цели нам необходимо рассмотреть следующие вопросы:

- определить сущность материального поощрения труда;

- рассмотреть основные формы и системы оплаты труда на предприятии;

- определить, какими основными нормативными документами регламентируется оплата труда в Российской Федерации;

- проанализировать факторы, влияющие на выбор форм оплаты труда;

- изучить основные способы совершенствования системы оплаты труда на предприятии.

1. Сущность материального поощрения труда

Для того, чтобы деятельность предприятия была эффективной, ему необходимы работники. Трудовые ресурсы являются одним из залогов эффективности предприятия. Для мотивации работников предприятие предлагает им определенный набор благ. Эти блага и становятся внешними побудителями работников к выполнению трудовой деятельности.

Материальные мотивы труда порождаются стремлением обрести доход в обмен на труд. Доход может быть в самых разных формах: заработная плата и другие денежные выплаты за труд, натуральные продукты, денежные выплаты на лечение, обучение, другие льготы, оплату которых берет на себя предприятие. Материальные мотивы труда можно подразделить на две группы, поскольку на практике вознаграждение работника осуществляется в двух формах: непосредственно за труд и вознаграждение как члена трудового коллектива. В первом случае, это вознаграждение в виде основной заработной платы, премии, выплат за стаж работы и оно прямо зависит от величины трудового вклада работника. Во втором случае прямой связи вознаграждения с трудовым вкладом нет. Это различные корпоративные льготы. Например, организация обеспечивает своим работникам бесплатный проезд к месту работы и обратно, бесплатное питание, участие в работе клубов, спортивных секций.

Деньги в решении комплекса задач, связанных с мотивированием персонала, являются наиболее очевидным и зачастую основным стимулом. Деньги дают возможность обеспечивать людям необходимый прожиточный уровень, позволяя удовлетворять их базовые потребности в еде, крыше над головой, безопасности; деньги являются мерилом справедливости, показателем оценки вклада работника; это самое универсальное подкрепление, способное помочь в формировании желательного поведения. Остановимся подробнее на системах и формах оплаты труда на предприятии.

1.1 Основные формы и системы оплаты труда на предприятии, их классификация

Рассмотрим классификацию форм и систем оплаты труда, представленную в учебниках Скляренко В.К., Прудникова В.М. «Экономика предприятия»[2] и Грибова В.Д., Грузинова В.П., Кузьменко В.А. «Экономика организации (предприятия)»[3]:

Наиболее распространенными формами оплаты труда в практике работы предприятий являются сдельная и повременная, которые находят отражение в разновидностях систем оплаты труда. Все разновидности форм и систем оплаты труда базируются на тарифной системе и нормировании труда.

При сдельной форме оплаты труда заработок работника находится в прямой зависимости от количества и качества изготовленной продукции или объема выполненных работ. Основой сдельной оплаты труда является сдельная расценка за каждую единицу выполненной работы или изготовленной продукции. Сдельная расценка, а соответственно и сдельная форма оплаты труда, может быть индивидуальной и коллективной.

Сдельная форма оплаты труда целесообразна, когда:

- имеются обоснованные нормы выработки;

- возможен достоверный учет результатов труда;

- перевыполнение норм возможно без нарушения технологического процесса;

- четко организовано обслуживание рабочих мест.

Сдельная оплата труда стимулирует повышение квалификации рабочего, обеспечивает его материальную заинтересованность в росте производительности труда. Однако при сдельной оплате труда есть опасность снижения качества продукции, нарушения режимов технологических процессов, нарушения требований техники безопасности, перерасхода материальных ресурсов.

Различают следующие разновидности сдельной формы оплаты: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная, аккордно-премиальная.

При прямой сдельной системе оплаты труд оплачивается по сдельным расценкам непосредственно за количество произведенной продукции (операций).

При прямой сдельной системе оплаты труда заработок начисляется путем умножения количества изготовленной продукции (выполненных работ) на установленную расценку. Расценка за единицу выполненной работы или изготовленной продукции (Р) определяется по формуле:

P = m/Hвыр, или Р =m* Нвр,

где m - часовая тарифная ставка разряда выполняемой работы, руб;

Нвыр - часовая норма выработки;

Нвр - норма времени за единицу продукции (работ), ч.

При сдельно-премиальной оплате труда работающему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее установленных количественных и качественных показателей работы.

Сдельно-прогрессивная оплата труда представляет собой оплату труда по сдельным расценкам в пределах установленной нормы, а за выполнение работы сверх нормы — по прогрессивно возрастающим сдельным расценкам. Такая оплата труда может вводиться на ограниченные сроки на тех производствах, где требуются дополнительные меры по стимулированию интенсивности труда для достижения прогрессивных норм выработки. При сдельно-прогрессивной системе заработок рабочего растет быстрее, чем его выработка.

Косвенно-сдельная оплата труда применяется обычно для оплаты труда вспомогательных рабочих, обслуживающих основное производство (наладчики, крановщики, стропальщики и др.). Заработная плата рабочего при косвенно-сдельной оплате труда зависит от результата труда основных рабочих, а не от его личной выработки.

При аккордной системе оплаты труда общая сумма заработка определяется до начала выполнения работы по действующим нормам и сдельным расценкам. Сдельная расценка устанавливается сразу на весь объем работ, которые должны быть выполнены в срок. Иногда эту систему называют урочно-сдельной. Если при аккордной системе за срочное или качественное выполнение работ выплачивается премия, то она называется аккордно-премиальной системой оплаты труда. Аккордная оплата труда стимулирует выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

При коллективной сдельной системе оплаты труда заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка и т.п.

Следует отметить, что в странах с развитой рыночной экономикой с середины XX в. наблюдается значительное сокращение сферы сдельной и расширение применения повременной оплаты труда.

Повременной называется такая форма оплаты труда, при которой заработная плата начисляется работнику по установленной тарифной ставке или окладу за фактически отработанное на производстве время.

При простой повременной системе работник получает полную тарифную ставку (оклад) при 100% выполнении индивидуального задания. При неполном выполнении задания оплата соответственно уменьшается, но при этом она не может быть ниже установленной минимальной заработной платы.

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации. Различают следующие разновидности повременной формы оплаты труда: простая повременная, повременно-премиальная, окладная, контрактная.

Заработная плата при простой повременной системе начисляется по тарифной ставке работника данного разряда за фактически отработанное время. Может устанавливаться часовая, дневная, месячная тарифная ставка.

При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работником в данном месяце, а также планового количества рабочих дней согласно графику работы на данный месяц.

Повременно-премиальная система оплаты труда представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании работников.

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Система должностных окладов используется для руководителей, специалистов и служащих. Должностной месячный оклад — абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количествен ные и качественные показатели.

На предприятиях любой формы собственности должны быть утвержденные руководством предприятия штатные расписания, где указываются должности работающих и соответствующие этим должностям месячные оклады.

Месячный оклад каждой категории работающего может быть дифференцирован в зависимости от уровня квалификации, ученого звания, степени и т.д. в соответствии с положением о профессии (должности).

Руководящие, инженерно-технические работники и служащие за результаты финансово-хозяйственной деятельности могут премироваться из прибыли предприятия по утвержденным предприятием положениям.

Оплата труда руководителей предприятий должна оговариваться в трудовом договоре (контракте), поэтому она получила название контрактной.

В условиях рынка принципиально меняются подходы к оплате труда, оплачиваются не затраты, а результаты труда, прибыль становится высшим критерием оценки количества и качества труда и основным источником личных доводов работников предприятий любых организационно-правовых форм.

Следует отметить, что в рыночной экономике нет строгой регламентации в выборе форм и систем оплаты труда, каждый предприниматель может применять различные варианты оплаты труда, которые соответствуют целям его предприятия.

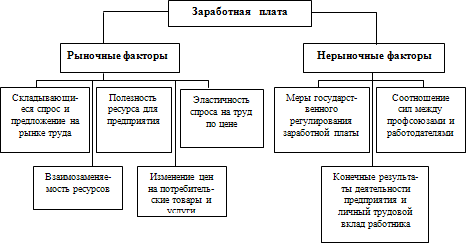

1.2 Факторы, влияющие на оплату труда

Рассмотрим подробнее, какие же факторы способны повлиять на оплату труда.

При изучении данного вопроса нам были интересны материалы, представленные в работе Ивановой Н.В. «Европейские системы оплаты труда»[4].

В условиях рыночной экономики на величину заработной платы воздействуют ряд рыночных и нерыночных факторов, в результате чего складывается определенный уровень оплаты труда. Среди рыночных факторов, влияющих на ставку заработной платы и на конъюнктуру рынка труда, можно выделить следующие: