Файл: Проектные структуры управления (АО «НПО Энергомаш»).pdf

Добавлен: 12.03.2024

Просмотров: 78

Скачиваний: 1

СОДЕРЖАНИЕ

1. Теоретические аспекты применения проектных организационных структур

1.1 Понятие и типология организационной структуры предприятия

1.2 Характеристика проектной организационной структуры

1.3 Принципы построения проектных структур и подходы к их проектированию

2. Практика применения проектных структур на примере АО «НПО Энергомаш»

2.1 Основные проблемы состояния ракетостроения

2.2 Предпосылки для построения проектной системы управления в ракетостроении

3. Применение проектных структур на примере АО «НПО Энергомаш»

Целесообразно при этом выделить, что за предыдущие несколько лет, коэффициент уровня материально-технической базы добывающей промышленности в РФ значительно не поменяется. Так же можно выделить такие плюсы как прирост параметра преобразования основных фондов.

Исследование параметров базовых фондов предприятий отрасли ракетостроения характеризует суждение об их невысокой продуктивности.

В итоге некачественный товар, низкая конкурентоспособность, как во внешнем, так и внутреннем рынке, соответственно, небольшие продажи товара и маленькие денежные вложения для преобразования ведущих фондов.

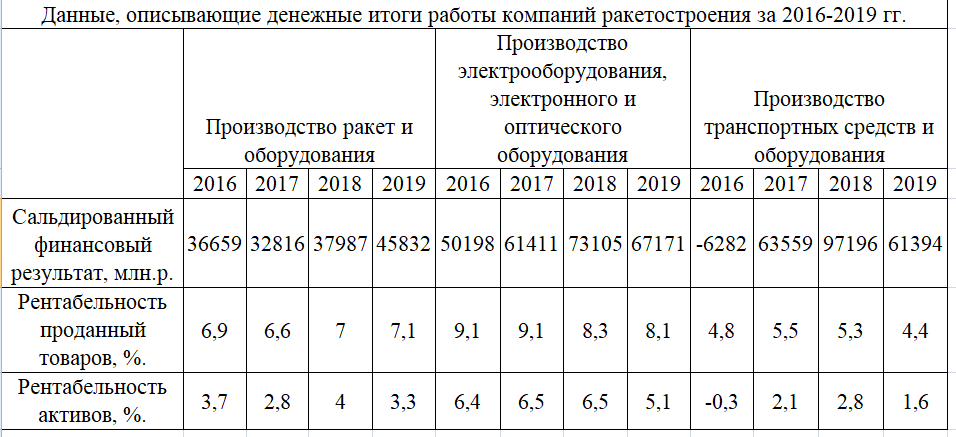

Данные, описывающие денежные итоги работы компаний ракетостроения, отображены в таблице 4.

Таблица 4.

Данные, описывающие денежные итоги работы компаний ракетостроения за 2016-2019 гг.

Источник: составлено автором

Исследуемые данные, изложенные в таблице, говорят о том, что сальдированный экономический итог работоспособности компаний ракетостроения, как и характеристики прибыльности в 2019 г. носят негативный характер.

Исследование ситуации и главных трудностей ракетостроительной ветви РФ разрешает определить тактические предпочтения преобразования ракетостроительной установки:

- увеличение производительности ведущих фондов;

- быстрое преобразование ведущих фондов, ввести новую технику и грамотное построение операций;

- увеличение конкурентоспособности и свойств товара;

- рост результативности вложений и инноваторской работы.

Соответственно, положение ракетостроительной ветви РФ на данной стадии, можно назвать трудным. Решение списка сложностей, почти полностью зависит от продуктивности согласованных правительством стратегий по подкреплению и предстоящему преобразованию ветви.

2.2 Предпосылки для построения проектной системы управления в ракетостроении

С недавних пор имеются активные изменения, зависящие от расширения производства путем различных методик соединения компаний с многообразными элементами принадлежности. Соответственно, соревнование за увеличение производства происходит в тот момент, когда потери, зависящие от грамотно поставленных задач, полностью перекрываются в дальнейшем при помощи численного заполнения.

Однако период подобных операций остался в прошлом. Также сейчас в ажиотаже численного повышения области производства «в тактических заинтересованностях» весьма нередко уходит из вида высококачественная область руководства данными абсолютно определенными производствами.

Данное состояние усложняется соединением компании с весьма слабым экономическим капиталом с верой в то, что плюсы первого полностью перекрывают недочеты второго путем трансформации, излишних экономических резервов, которых, как показывает практика, не имеет ни одна из компаний. Вышеописанный случай определенно просматривается по способу формирования больших организаций муниципальных компаний кораблестроения.

Вопрос усугубляется наличием у любой организации порядка девяти и выше «многообещающих» планов, за плечами которых существует месяцами подобранные команды. Указанные планы призывают частично или полностью либо стабильной экономической помощи, либо исполнения радикальных установок для прекращения, устранения и тому подобное.

В углевой индустрии в роли «проектных единиц» обозначаются сооруженные рудники, при этом они разнообразны и по доходности, и по затратам, которые важны для изучения рудников.

Однако в случае с углевой индустрией стараются отыскать решение проблемы при помощи формирования компаний на основе невыгодных рудников, их акцентирования и увеличения подобным способом их производительности. В кораблестроении, так же, как и в иных промышленностях, напротив, данная процедура почти приравнивается к нулю.

Весьма непростая обстановка в организациях обладающих целым оборотом предпринимательства (либо изготовления) с исследования продукта вплоть до его гарантийного сервиса также дальнейшего уничтожения.

Свойства данного можно проследить по:

- недостатку определенных неопровержимых данных, касающихся абсолютных расходов, зависимых от реализации товаров;

- недостатку в составе организации определенного координатора, команды руководителей, владеющих информацией по ситуации, касающейся любого типа товара;

- недостатку в бухгалтерском учете распределения учета согласно типам продукта (планам, типам работы);

- недостатку простых предпринимательских проектов в реализуемый товар, также в исполняемую работу [22, с. 500].

Согласно данным свойствам постоянно имеются противоречия. Мы берем тариф за одну величину товара, однако при детализированном изучении, как оказалось, это обобщенный тариф материалов и запчастей. Не смотря на это, имеется руководящее основание, часть на оплату труда, что является значимой долей всех расходов. Кроме того, имеются промышленные помещения, тариф использования которых, в частности в столице, доходит до ощутимых объемов и прочее.

Как правило, вопрос тут состоит в правильном распределении расходов на единичные разновидности продукта. В действительности решить данный вопрос сравнительно не сложно. Необходимо сложить расходы на сырье (абсолютно всех типов продуктов), расходы на использование структурных подразделений, занимающихся конструированием оборудования (не концентрируя внимание на определенном товаре), расходы на закупку товара, изготовление, реализацию и тому подобное, в таком случае издержки распределяются отдельно от видов товара согласно многофункциональному показателю.

В кораблестроение это структурные подразделения, занимающиеся конструированием оборудования, отделов по закупке, экспериментальное изготовление. В углевой промышленности – пробуравливание, облагораживание, геологическое исследование, обслуживание и тому подобное.

Существуют личности, отвечающие за определенный тип продукта, затем как оказалось, что данная администрация почти не обладает имеющимися возможностями в единой системе организаций, вследствие того, что абсолютно обоснованно ведет конкурентную борьбу с отделами многофункциональных строений.

В их функционал входит рациональное снабжение данными руководителей организации на базе данных этих же отделов многофункциональных строений. Однако руководство по созданию продукта, такого как менеджмент, создание, усовершенствование, модификация, проектирование и прочее в это число не входит.

Следовательно, организация сталкивается с рядом проблем: непрерывная смена рядовых сотрудников подразделений или стабильные разногласия среди подразделений. Безусловно, бухгалтерский учет регулярно проводится, исключительно, как описывалось выше, на базовой стадии и не более. Однако, как распределить остаточное сырье на окончание отчетного периода на определенный тип товара и, в целом, потребность его использования, ни один из сотрудников не даст ответ. При этом закупка осуществлялась на несколько типов товара. Это одна из банальных моделей в трудностях бухгалтерского учета.

На сегодняшний день среди координаторов среднего звена самыми востребованными являются предпринимательские проекты. И средним звеном они считаются не вследствие своего непрофессионализма, напротив, это тот слой управляющих, которым можно доверить самую важную работу.

Однако если ежедневно существуют какие-то трудности, возможно ли распределить рабочее время так, чтобы успеть сделать все, что было нужно? Откровенно изъясняясь никак, невзирая на множество имеющихся обучающих материалов, вебинаров по созданию предпринимательских проектов, стандартной инструкции на сегодняшний день не имеется.

Инструкции, которую, оставив на рабочем месте, можно было бы выдать за предпринимательский проект, не существует. Но это совсем другой вопрос. В имеющихся подразделениях руководства сотрудники, которые нуждаются в этом как никогда данные предпринимательские проекты и многофункциональные отделения, вероятно умеющие их создавать, поделены внутриотраслевыми препятствиями.

Данный вопрос можно поднимать неоднократно. Скажем, в любой из основных компаний руководитель планово-финансового подразделения, который поручился просчитать издержки на любую из ветвей работы в квартальный промежуток времени, все же не сумел этого осуществить. В таком случае образуются проблемы: каким образом организация станет откликаться на изменчивость мест реализации продукции, рынка подрядчиков, активность соперников, а также на иные регулярно изменяющиеся обстоятельства? Каким способом организация станет устанавливать максимально результативные объекты вложений? Какие тенденции работы в стратегическом проекте расценивать важными, а какие нет.

Но эти проблемы высочайшего уровня. Отсутствует решение на примитивные проблемы: кто именно обдает обязательствами по менеджменту, созданию, производству, реализации, гарантийному сервису, а также уничтожению достаточно определенного продукта, плана, тенденции работы.

Решение, которое, чаще всего, предоставляют: обязательствами обдает целиком предприятие, только, как известно, если несут ответственность все, то потом виновных не найти. Возможным решением сложившейся проблемы заключается во введении проектного управления.

Обычно координационный состав компании предполагает собой пару ключевых разделов (согласно методу заинтересованности в распределении расходов компании): изготовление – наподобие ресурса образования неустойчивой части расходов, а также управленческая база (как ресурс стабильной части расходов).

По какой причине мы делаем акцент в этом обособлении? Неустойчивая часть расходов эта та доля расходов, которая трансформируется соответственно размеру изготовления. Неизменная часть держится на текущей стадии вне зависимости от размера изготовления.

При опасных условиях, допустим, недостаток потребности в издаваемых организацией продуктах, неустойчивая составная часть уменьшается почти вплоть до минимального количества, при этом непрерывная абсолютно не меняется и по этой причине непосредственно данная доля формирует опасность прочному расположению компании.

В совершенстве с уменьшением изготовления обязаны уменьшаться все без исключения расходы самостоятельным путем. Однако подобного в жизни не случается. Согласно этим либо другим обстоятельствам постоянно присутствуют расходы, какие проблемно причислить в этот либо другой тип продукта. Это и считается главным из этих вопросов, для разрешения которых нацелена трансформация в проектное управление.

3. Применение проектных структур на примере АО «НПО Энергомаш»

Завод АО «НПО Энергомаш» имени академика В. П. Глушко» — ведущая организация объединенной системы, соединившей основные отечественные компании ракетного двигателестроение (ИСРД). «НПО Энергомаш» считается создателем также изготовителем сильных жидкостных ракетных двигателей первого этапа в интересах отечественных также иностранных ракет-носителей космического направления.

Предприятие основано в 1929 году, расположено в городе Химки в Московской области. В его состав включены: ПАО «Протон-ПМ» (Пермь) — изготовитель двигателей РД-275М для ракеты-носителя тяжелого класса «Протон-М»; АО «Конструкторское бюро химавтоматики» (Воронеж) — разработчик и изготовитель двигателей для верхних ступеней ракет «Союз» и «Ангара».

3 июля 1946 года, в соответствии с Приказом Министра авиапрома о перепрофилировании авиаремонтного завода № 456 под производство ЖРД и переводе в Химки ОКБ-СД из Казани, Главным конструктором ОКБ при заводе № 456 назначен В. П. Глушко.

В январе 1996 года НПО, победив в конкурсе на разработку двигателя для модернизированной РН «Атлас», проводимом американской фирмой Lockheed Martin, приступило к разработке двигателя РД-180; этот двигатель считается одним из лучших двигателей в мире по своим параметрам, и одним из самых надёжных. По состоянию на 18 апреля 2017 года осуществлено 77 подряд успешных стартов РН семейства «Атлас» с двигателями РД-180 и 71 старт РН «Атлас-5». Двигатель РД-191 разработан в 2009—2010 гг., для РН «Ангара». Двигатель РД-181 разработан в 2014—2015 гг. В Приложении А показан чертеж двигателя РД-180.

В январе 2015 года АО «НПО «Энергомаш» заключило контракт с американской корпорацией Orbital Sciences Corporation на поставку двигателей РД-181 для первой ступени РН «Антарес». Двигатель РД-181 разработан специально для использования на РН «Антарес», его использование позволит доставлять на МКС и низкие орбиты значительно больше полезной нагрузки.