Файл: Страхование и его роль в развитии экономики (Понятие, сущность и роль страхования).pdf

Добавлен: 12.03.2024

Просмотров: 15

Скачиваний: 0

Страхование от огня (Огневые риски и риски стихийных бедствий) включает стандартные риски для данного вида страхования имущества: убытки в случае гибели или повреждения имущества от пожара, удара молнии, взрыва, наводнения, землетрясения, просадки грунта, бури, урагана, ливня, града, обвала, оползня, действия подпочвенных вод, селя, необычных для данной местности сильных морозов и обильных снегопадов, прекращения подачи электроэнергии, вызванного стихийными бедствиями, аварий средств транспорта, отопительной, водопроводной, канализационной и других систем, проникновения воды из соседнего помещения, кражи со взломом, противоправных действий третьих лиц.[42]

К личному страхованию относят все виды страхования, связанные с вероятностными событиями в жизни отдельного человека. К отрасли личного страхования относят виды страхования, в которых объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного.[43] Сюда входят: страхование от несчастного случая, медицинское страхование, страхование выезжающих за рубеж, накопительное страхование жизни, пенсионное страхование.

К страхованию жизни относят все виды страхования, где в качестве объекта страхования выступает жизнь человека.[44] Но так как невозможно определить, сколько стоит жизнь человека, страховые организации ориентируются на доход клиента. Объектом защиты выступает не столько жизнь, сколько доход человека. В среднем сумма страховой защиты колеблется от 3 до 10 годовых доходов клиента.

Договоры страхования жизни заключаются на срок не менее одного года. Различают рисковое и накопительное страхование жизни. В рисковом (классическом) страховании деньги клиента идут на покрытие риска и по окончании срока страхования не возвращаются.

В страховании жизни с накоплением может сочетаться сберегательная и рисковая функции. Например, таким видом страхования является смешанное страхование на случай смерти и дожитие. Такое страхование представляет собой совмещение инвестиционного фонда и рискового страхования. Часть денег клиента идет на покрытие страховых рисков, другая часть вкладывается в высоконадежные, но малодоходные сферы бизнеса и приносит инвестиционный процент. В случае дожития, по окончании срока страхования клиент получает вложенные деньги назад вместе с процентами. В некоторых компаниях выплаты по рискам не вычитаются из накопительной части.[45]

В страхование жизни могут быть включены различные риски. Это страхование от несчастного случая, от инвалидности, от частичной потери трудоспособности, от критического заболевания (онкология, и проч.). Таким образом, страховая ответственность по страхованию жизни предусматривает выплаты страховой суммы в следующих случаях: при дожитии застрахованным до окончания срока страхования; при потере здоровья; при наступлении смерти застрахованного.

Отдельно следует выделить пенсионное страхование.[46] Это страхование жизни с накоплением, но окончание срока программы привязано к пенсионному возрасту человека (например в России женщины 50, 55 или 60 лет, мужчины 55, 60 или 65 лет). В некоторых компаниях договор может действовать до наступления 75-летия страхователя. Страховые выплаты в случае дожития застрахованного выплачиваются в виде пенсии до конца жизни человека (пожизненная рента), единовременно, либо рассчитывается на 5, 10, 15, 20 лет по усмотрению страхователя. Эта пенсия может иметь наследуемый период до 20 лет, то есть в случае смерти оставшуюся часть накопленной суммы получают выгодоприобретатели.[47]

При страховании ответственности объектом страхования являются имущественные интересы, связанные с возмещением страхователем (застрахованным лицом) причиненного им вреда жизни, здоровью или имуществу третьих лиц.[48] Сюда относимы: страхование общей гражданской ответственности перед третьими лицами, страхование ответственности товаропроизводителя, производителя услуг, страхование ответственности директоров и должностных лиц, страхование профессиональной ответственности, страхование ответственности работодателя, страхование ответственности владельца автотранспортного средства и некоторые другие отдельные виды страхования.

3. Развитие страхования в РФ

3.1 Анализ страхового рынка в Российской Федерация

Страховой рынок является одним из наиболее значимых показателей финансовой безопасности всего государства. На сегодняшний день страховой рынок переживает не самые лучшие времена, так как темпы прироста взносов ведут к сокращению, растет уровень убыточности, страховщики чувствуют на себе постоянное давление со стороны фондовых рынков, особое влияние оказывают также и колебания курсов валют, помимо этого, недавно расширенные санкции и не самая лучшая экономическая ситуация в государстве создают дополнительные барьеры в процессе развития данного рынка.

Но несмотря на все это, наблюдается востребованность страховых услуг, несмотря на все проблеме в данной области в частности, в государстве в целом. Страховым рынком обеспечивается финансовая и социальная защита населения, именно данный рынок занимается развитием научно-технического прогресса, в отношении экономики страхование выполняет роль важного инвестиционного ресурса, освобождающего страну от большого числа расходов, которые ведут к проявлению определенных рисков. Важный фактор повышения инвестиционного потенциала рынка состоит в росте доли страхования жизни, что может быть обеспечено возможностью долгосрочных вложений.

В соответствии с законом РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 г. с изменениями, внесенными Федеральным законом от 21.06.2004 г. № 57-ФЗ под страховой деятельностью (страховым делом) понимается «сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, с перестрахованием»[49].

Значение страхового рынка в экономике страны[50]:

– защита страхователя от случайных опасностей;

– развивается общественное производство, благодаря размещению ресурсов страховщиков в различные виды финансовых институтов (банки, фондовый рынок, ЖКХ и т.д.).

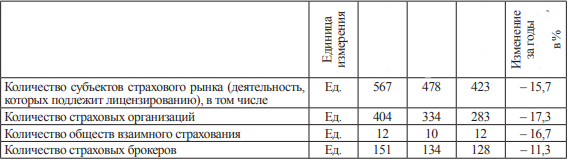

Таблица 1.

Количество субъектов страхового рынка за 2015-2018 гг.

Таблица 2.

Топ-10 российских компаний по совокупному объему страховых премий

на 2018 г.

|

Наименование компании |

Доля рынка, % |

Сумма полученных страховых премий за 2018 год, млн руб. |

Уровень выплат, % |

|

ООО СК "Сбербанк страхование жизни" |

12.3 |

181 515.90 |

7.5 |

|

АО "СОГАЗ" |

10.8 |

160 525.43 |

67.9 |

|

ООО СК "ВТБ Страхование" |

8.5 |

125 108.87 |

12.6 |

|

АО "АльфаСтрахование" |

6.9 |

101 480.23 |

41.5 |

|

СПАО "РЕСО-Гарантия" |

6.2 |

91 493.80 |

49.1 |

|

СПАО "Ингосстрах" |

5.8 |

86 471.97 |

47.2 |

|

САО "ВСК" |

4.7 |

69 804.99 |

41.1 |

|

ПАО СК "Росгосстрах" |

4.1 |

60 806.77 |

63.9 |

|

ООО "АльфаСтрахование-Жизнь" |

3.8 |

56 135.50 |

21.6 |

|

ООО "СК "Ренессанс Жизнь" |

2.3 |

33 998.50 |

5.3 |

В отношении к текущему состоянию страхового рынка Российской Федерации могут быть выделены такие показатели, как:

– доля страховых взносов в ВВП страны;

– страховые премии на душу населения;

– размер страховых премий и их динамика;

– структурные элементы страхового рынка, изменение структуры за анализируемый период.

Данный ЦБ РФ гласят, что количество субъектов страхового рынка на 2017 год в сравнении с 2016 годом сократилось на 89 единиц (– 15,7%), основные причина состоят в страховых организациях (– 17,3) и в страховых брокерах (– 11,3). Основная причина сокращения страховщиком состоит в имеющихся нарушениях нормативных требований. Основное направление действий требований Банка РФ будут устремлены на то, чтобы усовершенствовать учет страховой деятельности, повысить уровень прозрачность, предсказуемость, устойчивость[51]. По данным таблицы можно понять, что количество страховщиком на первое полугодие 2018 года не сокращено (табл. 1).

В 2017 году было снижено количество заключенных договоров. На протяжении долгих лет, общая величина страховых премий была увеличена на 3,3% (1 023, 8 млрд руб.). Вверх пошли также и выплаты по договорам - на 7,1% до 509, 21 млрд руб. Хорошая динамика представлена страхованием жизни и ДМС.

В 2018 году, если сравнивать с 2014 годом, страхование жизни были увеличено на 19,1%, совокупный объем премий стал равен 129,7 млрд рублей. ДМС по количеству договоров 2017 г. в сравнении с предыдущим годом находится в минусе на – 9,4%. Несмотря на это страховые премии ДМС в 2017 г. увеличились на 3,6%. Причиной снижения ДМС является инфляция стоимости медицинских услуг, которую страховщики перекладывают на потребителей данной услуги (страхователей).

Автострахование выступает в качестве основного источника роста рынка страхования. На протяжении нескольких лет до 2017 года, наиболее крупным страхователем в данной области выступал КАСКО. Для примера, в 2016 году, доля КАСКО на рынке была равна 22,1%. Лидирующее положение в 2017 году было занято ОСАГО. Суммарный объем собранных премий был увеличен в сравнении с 2016 годом на 44,2% (218,7 млрд рублей). Количество заключенных договоров по ОСАГО снизилось на 7,8% в сравнении с 2016 г.

Согласно национальному рейтинговому агентству: Количество российских перестраховщиков практически не меняется. Объем премий по входящему перестрахованию за 2018 года составил 43,4 млрд рублей, увеличившись на 24% по сравнению с прошлым годом. В 4 квартале резко выросла доля зарубежного бизнеса. По итогам года объем премий от российских перестрахователей увеличился на 2,3 млрд рублей, от зарубежных – на 6,2 млрд рублей. Положительную динамику объема премий показали 33 перестраховщика из 51. Концентрация перестраховочного рынка продолжает усиливаться. На 10 крупнейших перестраховщиков приходится 86,6% премий (в 2017 году – 84,6%, в 2016 году -77,4%).

Факт вступления Российской Федерации в ВТО подразумевал отношения отечественного рынка с мировым, но в связи с состоянием экономики в государстве, все-таки, следует не спешить с процессом увеличения количества страховщиков с иностранным капиталом.

В 2018 году спрос на инвестиционные проекты снизился по причине снижения реальных доходов населения. Для страхования жизни в 2018 г. введены ограничения, связанные с максимальным размером комиссии в банковском страховании, что приводит к определенным проблемам. И все же основными сегментами рынка на первое полугодие 2018 г., в которых наблюдается рост премий, остаются страхование жизни за период (с 30.06.2015 г. по 30.06.2016 г. + 66,5) и автострахование ОСАГО (за период с 30.06.2015 г. по 30.06.2016 г. + 20,9%). Ситуация с перестрахованием в данный период по-прежнему ухудшается. Объем входящего перестрахования по отношению к соответствующему значению прошлого года сократился на 28%[52].

Собственные финансовые ресурсы страховщиков страдают в основном из-за сравнительно невысоких нормативов, которые предъявляются на этапе развития к страховым организациям в отношении размера их уставного капитала и норматива отчислений в страховые резервы. Нормативы можно увеличить тогда, когда они соответствуют уровню состояния экономики страны, доходов населения и т.д.

Согласно плану развития финансового рынка РФ на период 2016–2018 гг. Банк России акцентировал внимание на том, чтобы развивать долгосрочное накопительное страхование жизни. Реализацией этой задачи являлось повышение привлекательности страхования жизни как инвестиционного института для граждан и организаций. В 2016 году принят Федеральный закон «О внесении изменений в закон РФ «Об организации страхового дела в Российской Федерации» № 363-ФЗ о национальной перестраховочной компании. Компания будет принимать в перестрахование широкий круг рисков, в том числе связанных со страхованием жилья и выполнением государственного заказа. В первую очередь будут обеспечены страховой защитой те предприятия, которые попадают под действие международных санкций. Цель направления национальной перестраховочной компании – это уменьшение зависимости российского страхового рынка от иностранных перестраховщиков. Таким образом, можно будет увеличить емкость российского перестраховочного рынка[53].

Также основными задачами развития рынка страховых услуг являются:

– обеспечение полноценной защиты прав потребителей страховых услуг;