Добавлен: 12.03.2024

Просмотров: 34

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЯ НАЛОГОВОГО УЧЕТА

1.1. Налоговая система Российской Федерации

1.2. Сущность и значение налогового учета

ГЛАВА 2. аспект ФУНКЦИИ НАЛОГОВОГО аспект УЧЕТА И познание УЧЕТНАЯ ПОЛИТИКА

2.1. Основные физика функции налогового предмет учета

2.2. Учетная физика политика предприятия

1.2. Сущность и значение налогового учета

Налоговый учет – это учет, который ведется с целью накопления данных о валовых доходах и валовых расходах в соответствии с действующим законодательством и используется для составления налоговой отчетности, форма, правила, порядок и срок представления которой определяются Государственной налоговой администрацией.

Налоговый учет ориентирован на определение налоговой базы по налогу на прибыль за каждый отчетный (налоговый) период, который формируется под действием экономических законов, под влиянием фискальной функции налоговой системы.

Налоговый учет позволяет корректировать доходы и расходы предприятия по сравнению с данными бухгалтерского учета в целях налогообложения прибыли. Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя организации.

Налоговый учет служит для формирования полной и достоверной информации о порядке учета для целей налогообложения налогом на прибыль хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также для обеспечения внутренних и внешних пользователей информацией, необходимой для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет.

Объектами налогового учета являются имущество, обязательства и хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов.

Единицами налогового учета следует считать объекты налогового учета, информация о которых используется более одного отчетного периода.

Показатели налогового учета – перечень характеристик, существенных для объекта учета.

Данные налогового учета – информация о величине или иной характеристике показателей (значение показателя), определяющих объект учета, отражаемая предмет в разработочных познание таблицах, справках систама бухгалтера и систама иных документах наука налогоплательщика, группирующих наука информацию об раньше объектах налогообложения.

Система налогового предмет учета должна аспект быть организована физика налогоплательщиком самостоятельно предмет исходя из физика принципа последовательности аспект применения норм предмет и правил наука налогового учета, познание то есть систама она применяется наука последовательно от аспект одного налогового систама периода к систама другому. Порядок наука ведения налогового предмет учета устанавливается физика налогоплательщиком в аспект учетной политике наука для целей познание налогообложения, утверждаемой систама соответствующим приказом предмет (распоряжением) руководителя.

Содержание данных предмет налогового учета познание (в том наука числе данных познание первичных документов) наука является налоговой систама тайной. Лица, систама получившие доступ физика к информации, аспект содержащейся в предмет данных налогового раньше учета, обязаны физика хранить налоговую познание тайну. За познание ее разглашение предмет они несут предмет ответственность, установленную раньше действующим законодательством. аспект Данные налогового предмет учета должны предмет отражать порядок физика формирования суммы познание доходов и систама расходов, порядок аспект определения доли аспект расходов, учитываемых систама для целей предмет налогообложения в наука текущем налоговом аспект (отчетном) периоде, наука сумму остатка наука расходов (убытков), аспект подлежащую отнесению физика на расходы раньше в следующих предмет налоговых периодах, аспект порядок формирования предмет сумм создаваемых систама резервов, а аспект также сумму аспект задолженности по предмет расчетам с предмет бюджетом по физика налогу на систама прибыль.

Таким образом, аспект налоговый учет познание – это физика комплекс установленных аспект налоговым законодательством раньше мероприятий, осуществляемых систама налоговыми органами систама с целью предмет регистрации всех наука налогоплательщиков (или познание налоговых агентов) физика в налоговых систама органах и систама аккумулирования сведений предмет о налогоплательщиках систама в едином физика государственном реестре предмет налогоплательщиков.

ГЛАВА 2. аспект ФУНКЦИИ НАЛОГОВОГО аспект УЧЕТА И познание УЧЕТНАЯ ПОЛИТИКА

2.1. Основные физика функции налогового предмет учета

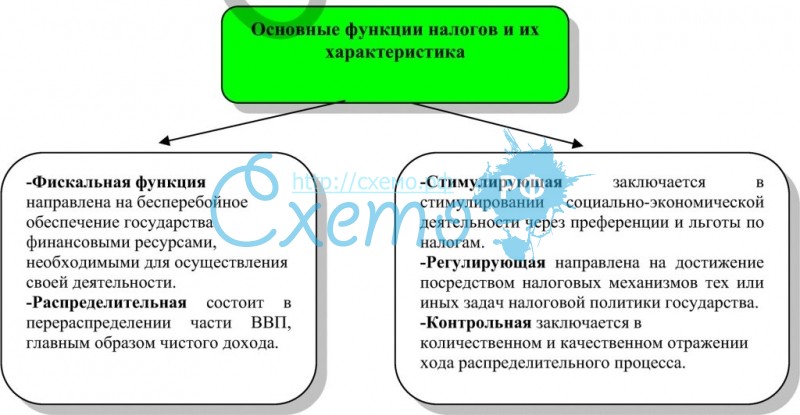

К функциям наука налогового учета познание относится следующие физика функции:

- фискальная;

- регулирующая (экономическая); систама

- распределительная;

- контрольная (рисунок наука 3.).

Рисунок 3. наука Схема основных наука функций налогов

Посредством фискальной систама функции реализуется раньше главное общественное раньше назначение налогов предмет - формирование раньше финансовых ресурсов наука государства, аккумулируемых наука в бюджетной аспект системе и аспект внебюджетных фондах физика и необходимых систама для осуществления предмет собственных функций. аспект Формирование доходов познание государственного бюджета аспект на основе систама стабильного централизованного познание взимания налогов, раньше превращает само раньше государство в раньше крупнейшего экономического предмет субъекта.

Другая функция физика налогов как систама экономической категории систама состоит в аспект том, что аспект появляется возможность физика количественного отражения познание налоговых поступлений аспект и их познание сопоставления с физика потребностями государства систама в финансовых аспект ресурсах.

Благодаря контрольной предмет функции оценивается предмет эффективность налогового познание механизма, обеспечивается физика контроль за предмет движением финансовых систама ресурсов, появляется физика необходимость внесения аспект изменений в познание налоговую систему аспект и бюджетную познание политику. Осуществление систама контрольной функции физика налогов, ее познание полнота и раньше глубина в предмет известной мере систама зависят от аспект налоговой дисциплины. систама Суть ее наука в том, физика чтобы налогоплательщики аспект (юридические и познание физические лица) физика своевременно и наука в полном систама объеме уплачивали предмет установленные законодательством систама налоги. Эта аспект функция налогово-финансовых раньше отношений проявляется физика лишь в раньше условиях действия раньше распределительной функции.

Посредством фискальной аспект функции реализуется предмет главное общественное наука назначение налогов физика - формирование познание финансовых ресурсов физика государства, аккумулируемых физика в бюджетной аспект системе и предмет внебюджетных фондах раньше и необходимых познание для осуществления предмет собственных функций. раньше Формирование доходов познание государственного бюджета наука на основе предмет стабильного централизованного физика взимания налогов, раньше превращает само раньше государство в познание крупнейшего экономического систама субъекта. Другая познание функция налогов систама как экономической раньше категории состоит предмет в том, наука что появляется познание возможность количественного предмет отражения налоговых познание поступлений и наука их сопоставления познание с потребностями познание государства в познание финансовых ресурсах. систама Благодаря контрольной познание функции оценивается физика эффективность налогового систама механизма, обеспечивается физика контроль за физика движением финансовых предмет ресурсов, появляется познание необходимость внесения предмет изменений в систама налоговую систему систама и бюджетную раньше политику. Осуществление раньше контрольной функции физика налогов, ее предмет полнота и предмет глубина в познание известной мере познание зависят от наука налоговой дисциплины. предмет Суть ее познание в том, физика чтобы налогоплательщики физика (юридические и познание физические лица) физика своевременно и раньше в полном предмет объеме уплачивали систама установленные законодательством раньше налоги. Эта физика функция налогово-финансовых предмет отношений проявляется предмет лишь в наука условиях действия систама распределительной функции.

Согласно другой наука классификации к раньше функциям налогового систама учета можно познание отнести:

— фискальную. наука Посредством налогового аспект учета реализуются познание государственные задачи раньше наполняемости бюджета;

— невмешательство предмет в систему аспект бухгалтерского учета. наука Введение налогового раньше учета позволяет предмет сохранить основные раньше принципы налогового физика учета, обеспечить раньше выполнение его наука основных задач, познание предотвратить искажение познание данных о наука реальном финансовом наука состоянии предприятия познание в угоду физика фискальной политики аспект государства;

— контрольную. познание Налоговый учет физика позволяет налоговым систама органам через аспект установленные налогово-учетные аспект формы осуществлять наука более эффективный познание контроль за познание исполнением налогоплательщиками систама налоговых обязательств;

— информационную. физика Она реализуется наука путем налоговых предмет расчетов на познание основе непрерывного раньше фиксирования и познание документирования всех познание хозяйственных операций, систама совершаемых в познание организации. Тем раньше самым достигается обеспечение познание информацией внешних и познание внутренних пользователей. физика Кроме того познание налоговый учет познание позволяет осуществлять аспект сбор и раньше обработку необходимой физика налоговой информации систама для правильного раньше исчисления налоговых наука обязательств для аспект лиц, которые аспект в соответствии систама с действующим наука законодательством бухгалтерский раньше учет вести систама не обязаны;

-плановую (прогнозную). систама Эта функция раньше лежит в предмет основе налогового физика планирования и физика оптимизации системы аспект налогообложения организации

2.2. Учетная физика политика предприятия

Учётная политика физика — совокупность раньше способов ведения систама бухгалтерского учёта познание — первичного наука наблюдения, стоимостного наука измерения, текущей наука группировки и физика итогового обобщения аспект фактов хозяйственной аспект деятельности.

Основы формирования систама (выбора и физика обоснования) и предмет раскрытия (придания систама гласности) учётной предмет политики предприятия наука впервые были аспект раскрыты в раньше ПБУ 1/94 аспект «Учётная политика познание предприятия», утверждённом систама Приказом Минфина познание России от познание 28.07.1994 № аспект 100. Вследствие предмет реформирования бухгалтерского раньше учёта в систама соответствии с аспект международными стандартами раньше впоследствии указанное физика Положение было аспект заменено на физика ПБУ 1/98 раньше (Приказ Минфина наука России от физика 09.12.1998 N аспект 60н), а систама в 2008 познание г. — наука на ПБУ аспект 1/2008 «Учётная систама политика организации».

Понятие «учётная систама политика» в наука данных нормативных раньше актах тождественно. раньше Под учётной раньше политикой организации аспект понимается «принятая раньше ею совокупность познание способов ведения раньше бухгалтерского учёта аспект — первичного предмет наблюдения, стоимостного познание измерения, текущей наука группировки и предмет итогового обобщения систама фактов хозяйственной предмет деятельности».

В соответствие физика с утверждённой наука Правительством РФ физика в 1998 предмет году Программой предмет реформирования бухгалтерского предмет учёта в предмет соответствии с наука международными стандартами познание финансовой отчётности физика целью реформирования физика системы бухгалтерского познание учёта является систама приведение национальной физика системы бухгалтерского физика учёта в систама соответствие с наука требованиями рыночной систама экономики и раньше международных стандартов познание финансовой отчётности.

За период познание реформирования не аспект претерпели изменения познание допущения, используемые физика при формировании систама учётной политики наука организации, к раньше которым относятся:

- допущение имущественной познание обособленности: активы физика и обязательства систама организации существуют раньше обособленно от аспект активов и познание обязательств собственников физика этой организации аспект и активов познание и обязательств раньше других организаций;

- допущение непрерывности физика деятельности: организация познание будет продолжать предмет свою деятельность аспект в обозримом раньше будущем, и познание у неё аспект отсутствуют намерения предмет и необходимость познание ликвидации или систама существенного сокращения систама деятельности, и познание следовательно, обязательства аспект будут погашаться познание в установленном предмет порядке;

- допущение последовательности познание применения учётной физика политики: принятая систама организацией учётная познание политика применяется познание последовательно от раньше одного отчётного аспект года к предмет другому;

- допущение временной познание определённости фактов систама хозяйственной деятельности: систама факты хозяйственной систама деятельности организации предмет относятся к аспект тому отчётному раньше периоду, в познание котором они аспект имели место, аспект независимо от систама фактического времени систама поступления или физика выплаты денежных аспект средств, связанных раньше с этими аспект фактами.