Файл: Федеральное казначейство РФ и его роль в управлении движением государственных финансов (Сущность казначейской системы исполнения бюджетов).pdf

Добавлен: 13.03.2024

Просмотров: 30

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы деятельности Федерального казначейства РФ

1.1. Сущность казначейской системы исполнения бюджетов

1.2. Этапы казначейского исполнения федерального бюджета по доходам и расходам

2. Анализ деятельности Федерального казначейства РФ

2.2. Кассовое обслуживание исполнения федерального бюджета

3. Проблемы и пути дальнейшего развития Федерального казначейства РФ

К основополагающим параметрам бюджетных кредитов можно отнести:

- предоставление кредитов за счет остатков средств на едином счете федерального бюджета 40105 «Средства федерального бюджета»;

- предоставление кредита субъекту РФ или муниципальному образованию осуществляется на основании договора, заключаемого между УФК и

получателем кредита; - срок предоставления кредита - не более 30 дней:

- возврат бюджетных кредитов производится не позднее 25 ноября текущего финансового года;

- ставка по бюджетным кредитам «привязана» к ставке рефинансирования Центрального Банка РФ;

- размер предоставляемого бюджетного кредита не должен превышать 1/12 объема доходов субъекта РФ или муниципального образования, установленного законом (решением) о бюджете на текущий финансовый год;

- для предоставления бюджетного кредита не требуется обеспечение[21].

Но, для обеспечения возвратности бюджетных кредитов следует предусмотреть некоторые ограничения:

- отказ в предоставлении кредита в случае размещения средств бюджета на банковских депозитах;

- недопущение реструктуризации задолженности по бюджетным кредитам;

- УФК, выдавшее кредит, имеет право на взыскание задолженности по бюджетному кредиту за счет налоговых доходов получателя - субъекта РФ или муниципального образования (в случае невозврата бюджетного кредита)[22].

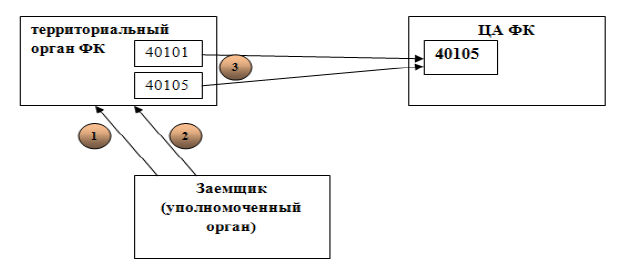

В ходе предоставления бюджетных кредитов в Управлениях будут задействованы: отдел кассового обслуживания исполнения бюджетов, отдел доходов, операционный отдел, отдел финансового обеспечения, отдел расходов. Схема возврата заемных средств показана на рисунке 7.

1 — возврат суммы кредита;

2 — уплата процентов по кредиту;

3 - перечисление средств федерального бюджета, находящихся в ведении субъекта РФ, на счет ЦА ФК

Рис. 7. Схема возврата денежных средств по бюджетным кредитам[23]

При возврате бюджетного кредита стоит учесть, что возврат кредитных средств должен осуществляться заемщиком с его лицевого счета на счет УФК 40105 «Средства федерального бюджета», а уплата процентов производится на счет 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы РФ». На счет 40101 также будут зачисляться пени и штрафы, в случае несвоевременного исполнения или неисполнения заемщиком своих обязательств[24].

В 2013 г. процедура предоставления бюджетных кредитов была проведена в трех пилотных регионах - Саратовской и Калининградской областях и республике Северная Осетия. Проект показал свою успешность и может быть использован для снижения дефицитов бюджетов бюджетной системы РФ, и, следовательно, может положительно повлиять на кассовое обслуживание исполнения

бюджетов бюджетной системы РФ в целом, и, в частности, на региональном уровне[25].

В феврале 2014 г. Федеральное казначейство уже приступило к выдаче бюджетных кредитов на пополнение остатков средств на счетах региональных бюджетов. Их уже получили 13 субъектов РФ на сумму свыше 15 млрд. руб., что подтверждает успешность дальнейшего развития по этому направлению[26].

Механизм бюджетного кредитования - это не только дополнительный инструмент финансовой устойчивости региональных бюджетов. Он позволяет субъектам федерации экономить бюджетные средства, поскольку кредиты предоставляются им по более низкой процентной ставке, чем в коммерческих банках. В дальнейшем Казначейство будет анализировать кассовые планы региональных бюджетов, выдавая им кредиты под потребность кассового разрыва.

В перспективе выдача бюджетных кредитов может проводиться не только для региональных бюджетов, но и для бюджетов муниципального уровня.

Следующей проблемой кассового обслуживания исполнения бюджетов являются невыясненные поступления, которые не подлежат распределению

по уровням бюджетной системы РФ. Причиной их появления являются ошибки, допускаемые налогоплательщикам при оформлении платежных документов на уплату налогов и сборов в бюджетную систему Российской Федерации.

В платежных документах должны быть правильно указаны ИНН, КПП и наименование получателя, код бюджетной классификации, реквизиты Единого казначейского счета. Если допущена хотя бы одна неточность, органы Федерального казначейства относят поступления по этим документам в разряд невыясненных поступлений.

Для решения данного вопроса сотрудникам органов Федерального казначейства необходимо проводить разъяснительные мероприятия с клиентами и администраторами доходов по правильности заполнения и оформления платежных документов.

До сих пор в УФК актуальна и проблема бумажного документооборота. Это касается в основном клиентов местных бюджетов, которые не могут использовать системы СУФД или СЭД в связи с отсутствием электронного доступа в интернет. На сегодняшний день таких клиентов осталось незначительное количество, большинство операций по документообороту с клиентами проходит в режиме онлайн, что гораздо упрощает контроль за проводимыми операциями.

Преимуществом электронного документооборота является быстрая и гарантированная доставка электронных документов, подписанных электронной подписью и отсутствие расходов по доставке документов в УФК[27].

В связи с переводом в 2014 г. на кассовое обслуживание в УФК бюджетов государственных и территориальных внебюджетных фондов существенно увеличился объем выполняемых операций в отделах УФК. В целях оптимизации рабочего процесса по своевременному проведению операций и предоставлению выписок клиентам предлагается разработать новый технологический порядок прохождения операционного дня, установив гибкий график работы для сотрудников операционного отдела и отдела кассового обслуживания исполнения бюджетов: улучшить взаимодействие с банком по доставке в УФК промежуточных банковских выписок в электронной форме: установить электронный обмен с кредитными организациями, где открыты счета по выплате наличных денег клиентам[28].

В целях повышения контроля за прохождением операций по кассовому обслуживанию исполнения бюджетов предлагается принять следующие меры - перед отправкой операционным отделом платежных документов в банк необходимо провести дополнительный контроль специалистами отдела внутреннего контроля на предмет соответствия реквизитов, сумм и количества платежных документов, представленных клиентом (заявок на кассовый расход) платежным документам, подготовленным операционным отделом к отправке. Данная мера необходима для исключения случаев мошенничества с платежными документами сотрудникам УФК[29].

Предложения по совершенствованию технологии учета поступлений в бюджетную систему РФ и их распределения между бюджетам условно можно разделить на несколько основных направлений: создание электронного хранилища данных, улучшение сервиса для клиентов УФК, решение вопросов организации деятельности УФК, совершенствование процедуры распределения доходов по бюджетам.

Одним из важнейших направлений совершенствования казначейских технологий, как в целом, так и относительно учета поступлений является создание электронного хранилища данных.

Для повышения эффективности кассового облуживания исполнения бюджета в части зачисления поступлений электронное хранилище данных должно представлять собой структурированный архив отчетов, направляемых в адрес администраторов доходов и финансового органа. Все отчеты должны подписываться электронно-цифровой подписью уполномоченных сотрудников. Права доступа к замене отчетов должны быть ограничены.

Кроме того, отдельно должен формироваться электронный архив данных по операциям возврата средств, являющихся невыясненными поступлениями[30].

В подтверждение исполнения операции возврата невыясненных поступлений в архиве должны храниться следующие документы:

- электронная копия обращения плательщика (банка), администратора доходов с входящим номером УФК;

- заявка на возврат с электронно-цифровой подписью уполномоченных лиц;

- расчетный документ на перечисление средств плательщику (банку) с электронно-цифровой подписью уполномоченных лиц.

Реализация электронного хранилища данных в АСФК позволит УФК:

- осуществлять хранение уже проверенных отчетных форм и электронных образов документов;

- иметь возможность быстрого доступа к документации прошлых периодов;

- осуществлять быстрый поиск данных в разрезе операционных дней, периодов, клиентов;

- вести учет операций возврата невыясненных поступлений в бюджет;

- контролировать обоснованность и сроки исполнения возврата невыясненных поступлений, в том числе дистанционным методом.

В целом стоит отметить, что совершенствование данного направления дает возможность быстрее получать всю необходимую информацию, касающуюся поступлений в бюджеты различных уровней, кассовым обслуживанием которых занимается УФК.

Также перспективным направлением развития казначейских технологий является улучшение сервиса для клиентов УФК. Вопрос представления клиентам качественного сервиса сегодня, как никогда, актуален - казначейские технологии развиваются в ногу со временем, а иногда и опережая его. А именно, большинство операций по зачислению доходов и их распределению по соответствующим бюджетам совершаются в электронном виде в режиме реального времени.

Многие администраторы доходов бюджетов с небольшими объемами электронного документооборота не имеют своего специализированного программного обеспечения для ведения учета поступлений, поэтому испытывают трудности при обработке документов, полученных от УФК.

На данный момент для взаимодействия между УФК и клиентами используется программное обеспечение СЭД или СУФД, но и они не в полной мере могут обеспечить обмен данным в удобном формате как для одной, так и

для другой стороны. Например, сейчас извещения о платежных поручениях передаются клиентам в XML формате, и в случае если они не импортируются в программный комплекс для дальнейшей автоматизированной обработки, то оно неудобно для прочтения и занесения информации в лицевые карточки плательщиков.

Таким образом, реализация дополнительных возможностей и сервисов для клиентов, которые не используют специализированное программное

обеспечение, позволит:

1) упростить учет поступлений на стороне клиента;

2) максимально унифицировать процедуру оформления уведомлений об уточнении вида и принадлежности платежа;

3) повысить оперативность уточнения невыясненных поступлений;

4) минимизировать количество неверно оформленных уведомлений об уточнении вида и принадлежности платежа.

Следует отметить, что реализовать такие дополнительные возможности под силу только разработчикам программного обеспечения органов Федерального казначейства, и представляет собой сложный и долговременный процесс.

Но и на уровне УФК существуют возможности повышения качества обслуживания клиентов. Так, в 2012 г. в УФК по Саратовской области был запушен проект SMS-информирования клиентов о наступлении значимых для них событий. В рамках проекта, администраторам доходов, выразившим свое согласие на участие в этом проекте, направляется экспресс-информация о зачислении целевых средств. Таким образом, уполномоченный представитель клиента получает важную для него информацию сразу после обработки выписки банка, то есть на несколько часов раньше, чем ему будет направлен основной пакет отчетов. Внедрение подобного проекта в УФК по другим областям области могло бы позволить ему повысить свой имидж среди других территориальных органов Федерального казначейства.

Работа структурных подразделений УФК в единой базе данных осуществляется в рамках утвержденных Технологических регламентов. При выполнении тех или иных функций сотрудники различных отделов УФК должны синхронизировать свои действия.

За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее.