Файл: Налоговая система РФ и проблемы еe совершенствования (Проблемы налоговой системы Российской Федерации и направления их решения).pdf

Добавлен: 13.03.2024

Просмотров: 37

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические и законодательные аспекты построения налоговой системы в России

Сущность налоговой системы государства

Глава 2. Анализ функционирования налоговой системы в России

Глава 3. Направления совершенствования Налоговой системы Российской Федерации

3.1. Проблемы налоговой системы Российской Федерации и направления их решения

Глава 2. Анализ функционирования налоговой системы в России

. Особенности налоговой системы России

Рассмотрим особенности налоговая система России.

При социалистическом строе принципы и механизмы налогообложения были несколько иные, поэтому налоговую систему РФ можно назвать молодой и развивающейся, но это путь проб и ошибок. Отсюда вытекает некоторые колебания курса развития, свою роль вносит и нестабильность в экономике и политических процессах, происходящих в стране и в мире.

Недостаточно глубокая проработка отдельных положений НК РФ, необдуманность и их научное обоснование приводят на практике к регулярному внесению поправок, «отдельные главы Кодекса, не успев как следует «поработать», тут же переписываются практически заново» [7, c.24]. Из-за этого появляются ошибки в расчете суммы налогов, появляются лазейки для обжалования и возврата «излишни» начисленных сумм, этому способствует и то, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Еще одной особенностью налоговой системы России является то, что основную долю налоговых поступлений составляют не подоходный налог, как в большинстве развитых стран, а налоги с бизнеса. Несмотря на то, что определенная часть экономистов считают данный подход экономически неоправданным, тем не менее, по мнению автора, это является частью социальной направленности налоговой политики государства. Нечасто встречаются те, кто, например, считает низким подоходный налог в размере 13% от заработной платы. Отчасти это является наследием социалистического режима, когда через систему подоходного налогообложения изымалось в разные годы не более 6-7 % дохода [6, c.101], а в перспективе планировалась вообще уйти от практики изымания подоходного налога с заработной платы и построить первое в мире государство без налогов.

Больше всего нареканий специалистов и налогоплательщиков вызывает налог на добавленную стоимость (НДС), точнее несовершенство методов его исчисления. «Множественные вычеты, возможность манипуляций с «входным» НДС заканчиваются постоянными попытками контролирующих органов ввести ограничительные положения в налоговое законодательство»[19]. Вместе с тем, вносимые многочисленные поправки до сих пор не помогли в решение назревших проблем администрирования данного налога. Несмотря на все принимаемые меры, поступления в бюджет по НДС на порядок ниже, чем это вытекает из созданной налоговой базы.

В числе других, многие ученые отмечают такие особенности как:

- общий высокий уровень налогового бремени;

- неравномерное распределение налоговой нагрузки по отраслям экономики и отдельным налогоплательщикам;

- сложность и методическая неотработаность законодательных норм и правил исчисления налогов;

- низкая эффективность штрафных санкций;

- необходимость ведения бухгалтерского и налогового учета;

- отсутствие качественного оперативного обмена информации между государственными органами (паспортными столами, миграционными службами, ГИБДД), а также между территориальными налоговыми инспекциями.

В сегодняшней динамично меняющейся экономической среде, время постоянно диктует новые условия. Наметившиеся в последние годы снижение темпов роста производства, международные санкции, изменение курса рубля, увеличение ключевой ставки ЦБ, вносят новые правила в экономику. Все это, конечно же, затрагивает и налоговую сферу. «В силу глубокой интеграции налоговой системы в экономические процессы страны любые перемены «извне» прямо или косвенно отражаются на динамике налоговых поступлений. Поэтому крайне важно планомерно и системно совершенствовать инструменты налогового администрирования и выстраивать деятельность ФНС России так, чтобы она была способна в кратчайшие сроки адаптироваться к меняющимся условиям» [15, c.8].

Анализ формирования консолидированного бюджета Российской Федерации

Консолидированный бюджет РФ включает в себя федеральный бюджет, бюджет отдельных субъектов Федерации и муниципальных образований (городских поселений, муниципальных районов, внутригородских районов и сельских поселений). Данные Счетной палаты РФ за период 2006 - 2015 гг., представленные в Приложении 1, свидетельствуют, что общая сумма бюджетных доходов консолидированного бюджета за 10 лет возросла почти в 2,5 раза. Изменения коснулись не только величины, но и структуры доходов. Если в 2006 году 27,7% доходов государства формировались за счет нефтегазовых доходов, то в 2015 году – эта доля сократилась до 22,1 % .

Нестабильность цен на нефть и рыночного спроса на этот сырьевой ресурс заставляют правительство Российской Федерации и прежде всего, министерство финансов обратить особое внимание на другой источник пополнения бюджета - налоги и неналоговые обязательные платежи в бюджет. Если в начале периода исследования - в 2006 году сумма налоговых платежей в государственном бюджете, не связанных с добычей углеводородного сырья, составляла лишь 6165,3 млрд. руб., то в 2015 - этот показатель превысил 16621,7 млрд. руб., при этом доля налоговых источников доходов консолидированного бюджета неуклонно растет и достигла в 2015 году 62,74% . На увеличение налоговых доходов бюджета повлиял ряд факторов:

- рост (индексация) специфических ставок акцизов на подакцизные товары. Например, с 01.01.2015 ставка акциза на бензин класса 4 зафиксирована на уровне 9916 руб. за тонну, класса 5 - 6450 руб. за тонну. На табачную продукцию за последние 2 года акцизы возросли в 1,5 раза, на легковые автомобили и мотоциклы - на 9,7 - 9,9 % , на алкогольную продукцию с долей этилового спирта, превышающей 9 % - в 1,2 5 раза.

- повышение базовой ставки налога на добычу полезных ископаемых, прежде всего -углеводородного сырья.

- увеличение средневзвешенных ставок таможенного импортного тарифа в 2014 -2015 гг. с 6,57 % до 7,44 % .

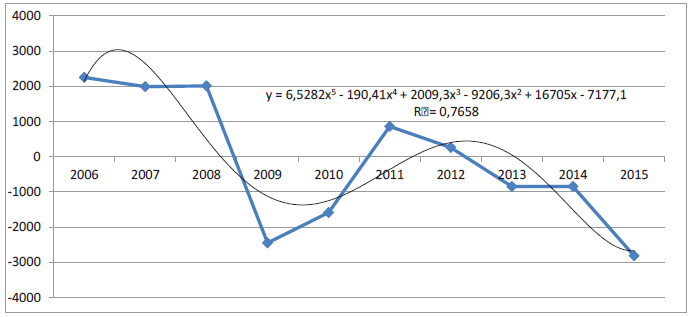

Анализ доходных статей консолидированного бюджета будет неполон без детального изучения показателей бюджетного дефицита или профицита, т.к. с целью достижения сбалансированности бюджетов Министерство финансов может прибегнуть к неналоговым регуляторам, но может также инициировать внесение поправок в Налоговый кодекс в сторону увеличения налоговых ставок или базы налогообложения по основным бюджетоформирующим налогам (рис. 3). За 10 лет бюджеты 2006 - 2008 и 2010 - 2011 годов сводились с профицитом, однако этот профицит являлся следствием благоприятной конъюнктуры мировых цен на нефть и газ.

Рис.3. Дефицит и профицит консолидированного бюджета РФ за 2006 – 2015гг., млрд.руб.

Таким образом, если учитывать только ненефтегазовые доходы (к которым в первую очередь относятся налоги), ненефтегазовый дефицит консолидированного бюджета 2014 - 2015 гг. составил соответственно 8279,4 и 8676,3 млрд. руб. Несмотря на неблагоприятную тенденцию роста бюджетного дефицита, их величина не превышает 5 % сводного бюджета, что является нормой в мировой финансовой практике.

Общая тенденция колебаний дефицита и профицита сводного бюджета Российской Федерации может быть описана полиномиальной кривой 5 - й степени:

y = 6,5282x5 -190,41x4 + 2009,3x3 - 9206,3x2 + 16705x - 7177,1

Коэффициент детерминации находится на довольно высоком уровне - 76,6 %. Следовательно, тип выравнивающей линии был выбран верно. Однако, как правило, экономические и финансовые индикаторы в своем развитии подчиняются линейной или экспоненциальной зависимости. Полиномиальная же кривая свидетельствует, что сама величина бюджетного дефицита может быть объектом регулирования и прогнозирование его величины лишь с помощью инструментов экстраполяции не даст точного результата.

Данные таблицы 1 позволяют выявить рост значимости налоговых источников пополнения сводного бюджета Российской Федерации, не обусловленных добычей углеводородного сырья.

Почти трехкратное увеличение ненефтегазовых налогов и неналоговых обязательных платежей в бюджете страны с 6165,3 млрд. руб. до 16621,7 млрд. рублей привели к росту удельного веса налоговых бюджетных

В структуре налоговых доходов консолидированного бюджета РФ лидирующую позицию занимает налог на добавленную стоимость, на долю которого приходится 24,4 % в 2013 году и 25,5 % в 2015 г. Вторым по значимости является налог на доходы физических лиц. Удельный вес налога на прибыль организаций в разные годы колеблется на уровне 14 - 15 % . Сумма и удельный вес акцизов в доходах сводного бюджета снижается, не смотря на рост ставок.

Таблица 1 - Налоговые ненефтегазовые доходы в консолидированном бюджете Российской Федерации

|

Показатели |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Сумма налоговых доходов в консолидированном бюджете РФ, млрд. руб. |

6165 ,3 |

8483 ,3 |

9566 ,2 |

8095 ,4 |

9599 ,3 |

1238 8,5 |

1383 6,5 |

1450 3,8 |

1577 0,1 |

1662 1,7 |

|

Удельный вес налоговых поступлений (и неналого- вых обязательных платежей в бюджет) в сумме доходов консолидированного бюджета РФ, % |

58,0 2 |

63,4 6 |

59,1 6 |

59,5 3 |

59,8 8 |

59,4 0 |

59,0 4 |

59,3 4 |

58,9 2 |

62,7 4 |

Причина заключается в ограничении потребления населением некоторых подакцизных товаров - сокращением приобретения табачных изделий, сокращением транспортных расходов и, как следствие - уменьшение продаж бензина и других подакцизных товаров. Несмотря на то, что страховые взносы на обязательное социальное страхование не являются налогом ввиду целевого использования аккумулированных средств, этот обязательный платеж в бюджет имеет для его доходной части важное значение. Страховые взносы на обязательное социальное страхование, поступившие в бюджет в 2015 году составили 5347,3 млрд. руб. или 1 / 5 часть всех доходов консолидированного бюджета страны.

Чтобы определить пути реформирования, для начала необходимо провести анализ основных проблем налоговой системы нашей страны на нынешнем этапе её развития.

Глава 3. Направления совершенствования Налоговой системы Российской Федерации

3.1. Проблемы налоговой системы Российской Федерации и направления их решения

Во время реализации налогового законодательства возникает немало острейших проблем, которые касаются взаимоотношений, складывающихся между налогоплательщиками и государством, ответственности физических и юридических лиц за несоблюдение налоговых законов, прав и обязанностей налоговых органов.

Среди этих проблем можно выделить следующие:

- налоговая система неэкономична и неэффективна в вопросе решения задач по собираемости налоговых платежей и формированию бюджетов определенных территориальных образований;

- большое количество налоговых платежей, высокие ставки налогов, что в большей степени способствует уклонению от уплаты налогов;

- громоздкость и противоречивость в понимании законодательной базы, проявляющаяся в большом количестве законодательных актов, огромном количестве льгот по объектам и субъектам каждого вида налога;

- субъективно недооцениваются или переоцениваются роли и значения отдельных видов налогов, что способствует частым изменениям в налоговом законодательстве, налоговой базе, налоговых ставках, что делает налоговую систему нестабильной, снижается привлечение в экономику инвестиционных проектов, в частности, иностранных;

- несовершенна законодательная база и в отношении обложения налоговыми платежами природных ресурсов, из-за чего не только снижается благосостояние российских граждан, но и происходит утечка денежных средств в зарубежные банки и снижается инвестирование в российскую экономику [20].

С развитием рыночных отношений недостатки, которые присущи налоговой системе, приводят к расхождению изменений, которые происходят в обществе и государстве (что, в свою очередь, тормозит экономическое и социальное развитие государства и его территориальных образований, способствует появлению массовых недовольств налогоплательщиков), растет количество уклонений субъектов налога от уплаты или несвоевременность выплат, углубляется и расширяется сеть теневой экономики.

Таким образом, можно сделать вывод о том, что Россия нуждается в реформировании налоговой системы.