Файл: Налоговая система РФ и проблемы еe совершенствования (Проблемы налоговой системы Российской Федерации и направления их решения).pdf

Добавлен: 13.03.2024

Просмотров: 39

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические и законодательные аспекты построения налоговой системы в России

Сущность налоговой системы государства

Глава 2. Анализ функционирования налоговой системы в России

Глава 3. Направления совершенствования Налоговой системы Российской Федерации

3.1. Проблемы налоговой системы Российской Федерации и направления их решения

Содержание:

Введение

Актуальность темы исследования. Налоговые поступления являются важным источником формирования доходов бюджетов различных уровней, следовательно, поддержание эластичной и эффективно функционирующей налоговой системы Российской Федерации - важная предпосылка сбалансированности и обоснованности бюджетной политики государства. Эти факторы обусловили научную и практическую значимость и актуальность проведения анализа динамики и структуры бюджетных поступлений, в частности – налогов и неналоговых обязательных платежей в бюджет.

В нынешних условиях рыночной экономики налоговая система и налоги занимают ключевую позицию. Без всякого сомнения, можно сказать, что без хорошо организованной и отлаженной, четко действующей налоговой системы, которая отвечает современным условиям развития общественного производства, эффективная деятельность государства просто невозможна.

Целью исследования является обоснование направлений совершенствования налоговой системы Российской Федерации на основе ее детального анализа.

Для достижения поставленной цели сформулированы следующие задачи:

- изучить теоретические и законодательные аспекты построения налоговой системы в России;

- проанализировать результаты деятельности налоговой системы России;

- рассмотреть направления совершенствования налоговой системы Российской Федерации.

Объектом исследования в курсовой работе является экономика Российской Федерации.

Предмет исследования – налоговая система России.

В работе использованы следующие методы: метод системного анализа, метод сравнительного анализа, экономическое моделирование.

Структурно курсовая работа состоит из введения, трех глав основной части, заключения, списка литературы и одного приложения.

Методологической основой исследования являются учебная и методическая литература, статьи в периодической печати и Интернер-ресурсы.

Глава 1. Теоретические и законодательные аспекты построения налоговой системы в России

Сущность налоговой системы государства

Налоговая система – основанная на определенных принципах система урегулированных нормами права общественных отношений, которые складываются в связи с установлением и взиманием налогов и сборов [24].

Основу налоговой системы составляют налоги. Это необходимое звено экономических отношений в обществе. Как известно, исторически налоги возникли в момент разделения общества на классы и с возникновением государства как «взносы граждан, необходимые для содержания публичной власти».

В сущности, налог представляет собой обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [1].

История развития общества доказывает, что еще ни одно государство не сумело обойтись без налогов, так как для осуществления своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые можно собрать лишь при помощи налогов. При развитии и изменении форм государственного устройства всегда преобразуется налоговая система. Для современного цивилизованного общества налоги являются основной формой доходов государства.

В структуре всех доходов государственного бюджета налоги занимают первостепенную позицию и составляют, по различным оценкам, около 75–85%.

Кроме этой сугубо финансовой функции, налоговая система применяется для экономического влияния государства на общественное производство, его структуру и динамику, на состояние НТП. От правильно построенной системы налогообложения зависит эффективное функционирование всей экономики государства

Сообразно развитию государства стремительно развивалась и налоговая система. И уже к 70–80-м годам двадцатого столетия в западных странах была распространена и получила признание бюджетная концепция, которая исходила из того, что налоговые поступления – это продукт двух основополагающих факторов. Этими факторами являются:

- налоговая ставка;

- налоговая база.

Рост налоговой ноши может привести к возрастанию доходов государства только до некоего предела, пока не начнется сокращение облагаемой налогом части национального производства. В момент, когда этот предел будет превзойден, возросшая налоговая ставка приведет к полнейшему сокращению доходов бюджета.

Уже ко второй половине 80-х и к началу 90-х годов двадцатого века в ведущих державах мира, таких, как США, Великобритания, Франция, Германия, Швеция, Япония, были проведены налоговые реформы, которые были направлены на форсирование и накопление капитала, а также мотивацию деловой активности. Для этого ставка налога на прибыль корпораций была снижена. Для примера, в США ставку корпорационного налога уменьшили с 46 до 34 %; в Великобритании – с 45 до 35 %; во

Франции – в 1986 году с 50 до 45 % , а к 1991 году – до 42 %; в Японии – в 1989 году с 42 до 40 %, а в 1990 году – до 37,5 %. Уже в начале 1994 года в Дании началось стремительное проведение налоговой реформы. Начало девяностых годов можно также считать периодом, в который стала формироваться и возрождаться налоговая система России [24].

Действующая в течение последних лет в стране налоговая система была создана практически с нуля. Отечественный опыт деятельности такой системы в условиях, когда предоставляется свобода и простор рыночным отношениям, очень мал.

Ныне на мировом рынке особыми преимуществами обладают страны, проводящие налоговую политику осмысленно и сдержанно. Эти государства осуществляют наиболее благополучную продажу своих товаров и услуг на мировом рынке, они привлекают значительную часть международных инвестиций, происходит ускоренное формирование широкого класса состоятельных собственников, что и есть основа для благосостояния страны, ее политического и экономического постоянства.

Наша страна пока отстает по данному параметру. Проводимая в России налоговая реформа – это один из самых важных факторов, обеспечивающих экономический рост, развитие предпринимательской активности, также ликвидацию теневой экономики, привлечение в страну полномасштабных иностранных инвестиций. Сам термин «реформа» означает переустройство чего-либо в различных сферах жизни общества, области знаний.

Проведение налоговых реформ – острая экономическая необходимость. Это можно объяснить с помощью следующих фактов:

- налоговое законодательство все еще претерпевает серьезные изменения, и проводимая налоговая реформа должна быть основана на научных концепциях, должна быть четко установлена цель ее реформы;

- нет «системности» проводимых реформ, что говорит о том, что отсутствует комплексность реформирования налоговой системы, ведь оно должно происходить с параллельным проведением других реформ (административная, судебная и др.);

- при разработке концепции налоговой системы и налогового законодательства в полном объеме не был обеспечен комплексный подход к сути проблемы налогообложения; не была учтена непростая взаимосвязь всех участников общественных отношений, которые складываются в процессе установления и взимания налогов [20, c.66].

При формировании налоговой системы РФ комплексный подход очень важен. Его отсутствие всегда приводит к усугублению экономических и социальных противоречий, происходит бегство капитала за рубеж и развивается теневая экономика.

Таким образом, изучено понятие налоговой системы государства. На следующем шаге необходимо проанализировать принципы построения налоговой системы России и выявить ее основные компоненты.

Принципы построения налоговой системы России и ее основные элементы

Налоги являются неотъемлемой частью общественно-хозяйственной жизни. От них зависит благополучие граждан, предприятий и государства в целом. Налоги – это важная экономическая категория. Они исторически связаны с появлением государства и выполнением ряда общегосударственных функций. К ним относятся управление, оборона, суд, охрана порядка и другие. В процессе исторического развития совершенствовались формы взимания налогов, а потому названия их неоднократно изменялись в зависимости от экономических и социальных условий [4, c.34].

Эффективность налоговой системы обеспечивается соблюдением требований и принципов налогообложения. Одним из первых (1776 г.) принципы построения налоговой системы были сформулированы А. Смитом в работе «Исследование о природе и причинах богатства народов» в виде четырех основных принципов налогообложения:

– Принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

– Принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

– Принцип удобства – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

– Принцип экономии, который подразумевает сокращение издержек взимания налогов [5, c.27].

Следует отметить, что принципы налогообложения А. Смита положены в основу разработанных принципов построения налоговой системы в Российской Федерации, что сформулированы в части I Налогового кодекса.

Действующая сегодня в Российской Федерации система налогообложения была введена в 1991-1992 году. Проводившая налоговая реформа была необходимостью экономических преобразований, что потребовало разработки новой налоговой политики. Одним из элементов, была попытка ввести налоговое регулирование, как наиболее действенного инструмента общей системы регулирования развивающихся рыночных отношений.

Но действующая с 1992 года налоговая система РФ, оказалась несовершенной из-за отсутствия единой законодательной и нормативной базы налогообложения. Реформа налоговой системы России была очевидной. Принятый Государственной Думой налоговый кодекс РФ ч.1, был введен с 1 января 1999 года для решения важных задач. Важное место в создании системы налогообложения занимают принципы ее построения. В конце 1991 года был принят закон «Об основах налоговой системы в Российской Федерации», вступивший в силу с 1 января 1992 года. В современных условиях в РФ, налоговый кодекс РФ (ст.3) устанавливает основные принципы Российской налоговой системы [1].

Принципы функционирования налоговой системы России приведены на рис.1.

Принцип законности – каждое лицо должно уплачивать законно установленные налоги и сборы. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Налоговым кодексом признаками налогов и сборов, не предусмотренные им либо установленные в ином порядке, чем это определено Налоговым кодексом Российской федерации.

Принципы налоговой системы России

Принцип законности

Принцип всеобщности и равенства

Принцип экономической обоснованности

Принцип единства экономического пространства РФ

Рис. 1. Принципы функционирования налоговой системы в РФ

Принцип всеобщности и равенства – налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Принцип экономической обоснованности – налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

Принцип единства экономического пространства РФ – не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации.

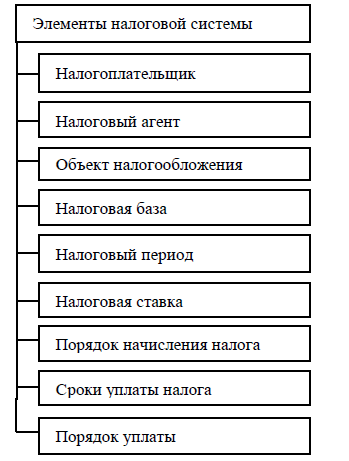

В результате применения принципов построения Российской налоговой системы, можно сказать, что эти принципы приобрели особую актуальность в настоящее время. Нарушение принципов ведет, к обременительности налогов и расслоению общества. В настоящее время в практике налогообложения установлены следующие элементы налоговой системы РФ (рис.2):