Файл: Косвенные налоги и их место в налоговой системе РФ (Понятие и сущность косвенных налогов).pdf

Добавлен: 13.03.2024

Просмотров: 116

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты косвенного налогообложения в Российской Федерации

1.1.Понятие и сущность косвенных налогов

Глава 2. Актуальные проблемы косвенного налогообложения в Российской Федерации

2.1. Регулирование косвенного налогообложения в рамках налоговой политики Российской Федерации

2.2.Роль косвенных налогов в финансовой обеспеченности бюджета

2.3. Фискальная роль акцизов и НДС в бюджетах разного уровня

В то же время, если рассматривать этот налог в сравнении с доходам налогоплательщика, то он становится регрессивным.

Выводы:

Как показал анализ, косвенные налоги имеют сложную природу, им присущ целый ряд признаков, что не позволяет дать им четкое краткое определение, которое в достаточной степени отражало бы их форму и содержание. Тем не менее, автор считает, что с учетом результатов проведенных научных исследований в области косвенного налогообложения в свете задач настоящей работы возможно уточнить понятие косвенных налогов, подчеркнув их сущность как надбавки к цене определенных товаров и услуг, применительно к современным экономическим условиям.

Косвенные налоги представляют собой установленную государством плату за потребление определенных видов благ.

Основными признаками косвенных налогов, по мнению автора, являются их ярко выраженная фискальная и социальная направленность.

Кроме того, автором выявлено наличие, помимо указанных выше, такого специфического признака косвенных налогов, как дискретность возникновения.

Глава 2. Актуальные проблемы косвенного налогообложения в Российской Федерации

2.1. Регулирование косвенного налогообложения в рамках налоговой политики Российской Федерации

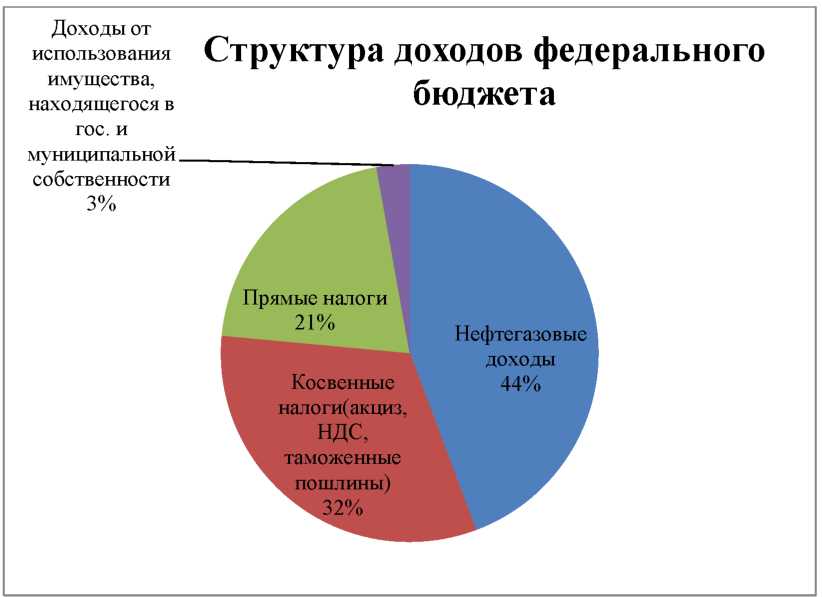

Большой размер ставок НДС в странах ЕС наиболее очевиден при сравнении со странами, ограничивающими использование косвенных налогов вообще и НДС, в частности. Так, в США вообще не используется НДС, хотя там существует родственный налог с продаж, ставка которого колеблется, в зависимости от штата, от 3 до 12%. В Канаде ставка аналогичного налога составляет 7,5 - 8%. В Японии взимается НДС по ставке 3% [4]. Что касается нашей страны, то косвенные налоги приносят государству 1/3 всех доходов (Рис.1.), являясь стабильным источником поступлений в бюджетную систему России. Исходя из этого необходимо определить какой из косвенных налогов наиболее прибыльный для государства.

Рис. 1. Структура доходов федерального бюджета по состоянию на 01.01.2018г.

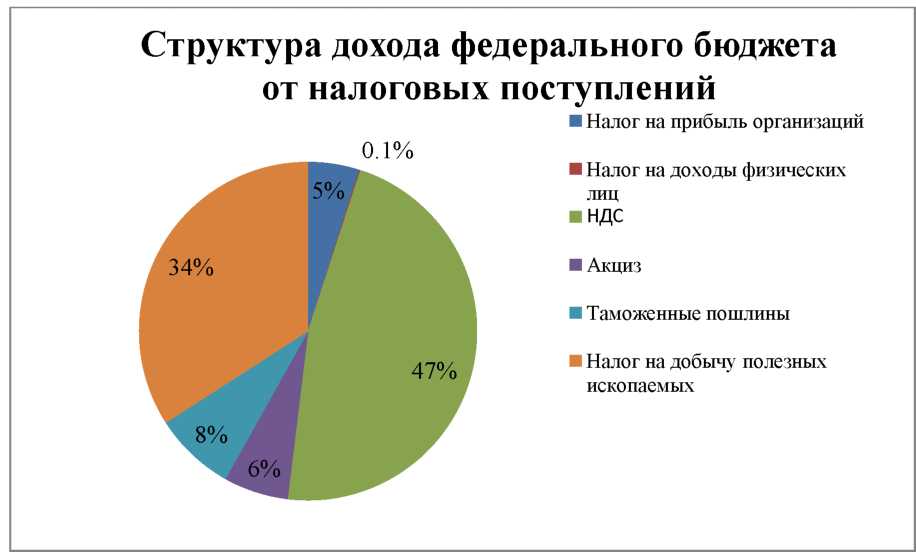

К важнейшим налоговым доходам федерального бюджета следует отнести НДС, акцизы, подоходный налог и таможенные пошлины. Налоговые поступления в федеральный бюджет РФ представлены на Рис.2.

Структура, представленная на рис.1, еще раз подтверждает, что от налоговых поступлений основной доход в федеральный бюджет привносят косвенные налоги, а именно налог на добавленную стоимость. Таким образом, доля доходов в виде налогов и сборов на 01.01. 2015г. составила 53%. Важнейшую роль играют таможенные пошлины, налог на добычу полезных ископаемых и НДС. Плательщиками НДС являются главным образом крупные и средние организации, за исключением тех, кто имеет право перехода на единый сельскохозяйственный налог. Как правило экспортно-ориентированные производства имеют отрицательную сумму начисленного налога. Также они предназначены для обложения потребительских расходов большей части населения России.

Рис. 2. Структура дохода федерального бюджета от налоговых поступлений по состоянию на 01.01.2018г.

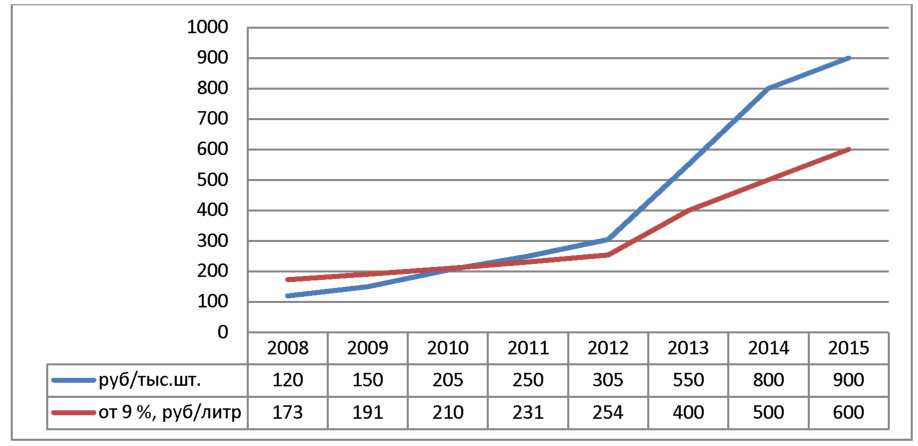

Косвенные налоги, входящие в состав цен на сырье, материалы и комплектующие, повышают себестоимость производимых товаров, то есть являются ценообразующим фактором. Исторически ставки налога на добавленную стоимость менялись несколько раз, так с 1992 по 1993 год включительно стандартная ставка составляла 28%. С 1994 года ставку понизили до 20%. А с 2004 года ставку НДС еще понизили до 18 %, при этом отдельные виды товаров имеют льготную ставку или вовсе не облагаются данным налогом. Данный льготный список равняется 100 позициям [1, глава 21 НК РФ]. Проанализировав изменение НДС можно сделать вывод, что государство постепенно сокращает процентную ставку, тем самым ослабляя налоговое бремя на конечного потребителя. Для сравнения, ставки акцизного сбора, наоборот, идут на увеличения. С одной стороны, это вызывает рост цен, делая отдельные товары недоступными для семей с низким достатком, перераспределяют средства из доходов потребителей в государственный бюджет, понижая спрос, а с другой, служат мерой регулирования числа, зависимых от алкогольной и табачной продукции. Для примера рассмотрим динамику изменения ставки акцизного сбора на алкогольную и табачную продукцию (Рис.3.). По данным ВЦИОМ в 2015 году в России число курильщиков среди населения достигшего трудоспособного возраста достигает отметки порядка 40 000 000 человек, что составляет 35% от всего населения страны [5]. Налог на сигареты рассчитывается как фиксированная ставка плюс адвалорная (начисляемая на стоимость продукции). Адвалорная ставка ежегодно увеличичвается на 0.5%. Налог на алкогольную продукцию зависит от доли этилового спирта в готовом продукте (до 9%, и свыше 9%).

Рис. 3. Ставка акциза на табачную и алкогольную продукцию.

Проанализировав акцизный сбор с 2008 по 2015 год на табачные изделия можно сделать вывод, что динамика идет на увеличение с 120 рублей/тыс.шт до 900 руб./тыс.шт (1, Ст. 193 НК РФ). Такая же тенденция повышения акцизных ставок и на алкогольную продукцию. Ставки на алкогольную продукцию с объемной долей этилового спирта до 9% за семь

лет увеличились с 110 руб./литр до 500 руб./литр. А с долей свыше 9% увеличились с 173 руб/литр до 600 руб./литр, Такой подход оправдан и как показывают данные, эффективен, ведь с помощью повышения акцизного налога опираясь на опыт зарубежных стран (Например: Швеции и Великобритании), пытаются бороться с вредной привычкой.

2.2.Роль косвенных налогов в финансовой обеспеченности бюджета

В соответствии с действующим законодательством учет и отчетность о поступлении налоговых и других обязательных платежей в бюджеты всех уровней возложены на Федеральную налоговую службу России и его территориальные органы. Налоговые органы осуществляют контроль за полнотой и своевременностью уплатой юридическими и физическими лицами налогов, сборов и других обязательных платежей.

Анализ поступления налогов, тенденций развития налогооблагаемой базы и прогнозирования объемов поступлений платежей в бюджет на определенный период является важной задачей экономических ведомств, финансовых органов на всех уровнях управления.

Правильное исчисление налогоплательщиком сумм обязательных платежей в бюджет, своевременная их уплата способствуют, с одной стороны, реализации процесса формирования доходов бюджетной системы, а с другой - финансовому обеспечению предусмотренных расходов.

В консолидированный бюджет страны поступило 13,8трлн. руб., что на 1,1 трлн рублей, или почти на 9% больше, чем в 2014 г. Федеральный бюджет получил 6,9 трлн, руб., прибавка составила 11% — или 0,7 трлн.

Основной рост обеспечен за счет ненефтегазовых доходов: налога на прибыль (+9,5%), НДС —(+12%); имущественные налоги увеличились на 12%. Налоговые поступления росли даже при снижении ВВП на 3,7%. Как и в прошлом году, так и в этом главный налоговик страны треть прироста отнес на счет улучшения налогового администрирования.

Действительно, в условиях спада производства, в истекшем году достигнут достаточно высокий прирост поступлений основных бюджетоообразующих налоговых платежей в консолидированный бюджет страны (см. табл. 1).

Таблица 1 -Поступление налогов в консолидированный бюджет

|

2014 год (млрд. руб.) |

2015 год (млрд. руб.) |

в % к 2014 году |

|

|

Налог на прибыль организаций |

2 372,8 |

2 598,8 |

109,5 |

|

Налог на доходы физических лиц |

2 688,7 |

2 806,5 |

104,4 |

|

Налог на добавленную стоимость |

2 181,4 |

2 448,3 |

112,2 |

|

Акцизы |

999,0 |

1 014,4 |

101,5 |

|

Имущественные налоги |

955,1 |

1 068,4 |

111,9 |

|

Налог на добычу полезных ископаемых |

2 904,2 |

3 226,8 |

111,1 |

За 2015 г. поступления налога на прибыль увеличились против 2014 г. на 9,5%, НДПИ - на 11,1%, а поступления НДС - всего на 12,2%. Только рост поступлений налога на доходы физических лиц оказались ниже, чем рост НДС. И это легко объяснимо, поскольку на объем НДФЛ в истекшем году не оказывали воздействия те факторы, которые обусловили столь существенный прирост поступлений остальных налогов в условиях спада экономики. Самым главным стал высокий уровень инфляции. Практически весь 2015 г., за исключением декабря, годовой индекс цен (месяц в сравнении с тем же месяцем предыдущего года) не опускался ниже 15%. В итоге в среднем за январь-декабрь 2015 г. инфляция оказалась вдвое выше, чем в среднем за 2014 г. — 15,5% против 7,8%. (4, с.23)

Отрицательное воздействие на поступление налогов оказало существенное снижение мировых цен на энергоносители, от уровня которых гак зависит формирование примерно половины доходной части бюджетной системы страны. В частности, средняя цена на нефть марки Urals- основной товар российского экспорта, за 2015 г. снизилась по сравнению с предыдущим годом в 1,9 раза и составила 51,2 дол.за баррель, в то время как в 2014 г. она равнялась 97,6 доллара, Вместе с тем влияние этого фактора в значительной мере было нейтрализовано благодаря фактической девальвации российской национальной валюты. Вследствие этого росла выручка экспортеров в российских рублях, в которых, собственно, и уплачиваются налоги в бюджетную систему1.

В 2014 и в 2015 гг. формирование всех доходов на 80% обеспечено за счет поступления НДПИ, налога на прибыль, НДФЛ и НДС.

Сравним, какое место занимают косвенные налоги в структуре доходов консолидированного бюджета РФ в 2014-2015гг. ( табл.2)

Таблица 2 - Структура доходов консолидированного бюджета РФ (в %)

|

2014 год |

2015 год |

|

|

Налог на прибыль организаций |

19 |

19 |

|

Налог на доходы физических лиц |

21 |

20 |

|

Налог на добавленную стоимость |

17 |

18 |

|

Акцизы |

8 |

7 |

|

Имущественные налоги |

8 |

8 |

|

Налог на добычу полезных ископаемых |

23 |

23 |

|

Остальные налоги |

4 |

5 |

В структуре доходов консолидированного бюджета РФ косвенные налоги занимают не столь значительное место. На первом месте НДПИ -23% в 2014 и в 2015гг., на втором НДФЛ - 21% в 2014 году и 20% в 2015 году. На третьем месте налог на прибыль организаций 19%. И только на четвертом месте НДС - 17% в 2014 году, в 2015 году удельный вес увеличился на один процентный пункт и составил -18%. Доля акцизов 8% в 2014 году и в 2015 падает до 7%. На одном уровне с акцизами находятся имущественные налоги.

Налога на добавленную стоимость на товары, ввозимые на территорию РФ,в федеральный бюджет в 2015 году поступило 141,7 млрд. рублей, или на 18,8% больше, чем в 2014 году.

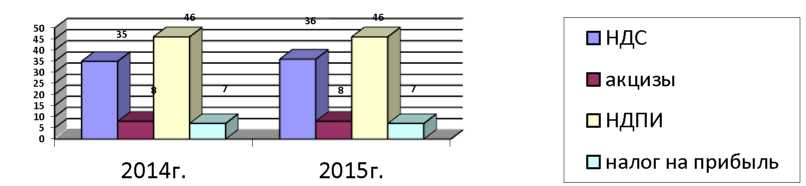

Поступления по сводной группе акцизов в консолидированный бюджет РФ в 2015 году составили 1 014,4 млрд. рублей, или на 1,5% больше, чем в 2014 году. (Рис. 4)

Формирование доходов по сводной группе акцизов в 2015 году на 79% обеспеченно за счет поступлений акцизов на табачную продукцию - 37%, акцизов на нефтепродукты - 29%, акцизов на алкогольную продукцию - 13%.

Из общей суммы 2015 года поступления в федеральный бюджет составили 527,9 млрд. рублей (52%), или на 1,4% больше, чем в 2014 году, в консолидированные бюджеты субъектов РФ - 486,5 млрд. рублей (48%), или на 1,8% больше, чем в 2014 году. Структура доходов федерального бюджета выглядит иначе. В федеральный бюджет в 2014 году поступило 6880,5 млрд. рублей, что на 10,7% больше, чем в 2014 году.

В общей сумме администрируемых ФНС России доходов федерального бюджета поступления налога на добычу полезных ископаемых составили 46%, НДС - 36%, акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации -8% и налога на прибыль организаций - 7%. Покажем динамику поступлений основных налогов в федеральный бюджет в 2014-2015 гг. на следующем графике.

Рис.4 Поступления основных налогов в структуре доходов федерального бюджета РФ. (в %)

То, как налоговые органы справляются с поставленными задачами по сбору налогов в бюджет (в частности косвенных) на местном уровне, мы рассмотрим на примере работы МРИ ФНС РФ №6 по РД