Файл: Косвенные налоги и их место в налоговой системе РФ (Понятие и сущность косвенных налогов).pdf

Добавлен: 13.03.2024

Просмотров: 119

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты косвенного налогообложения в Российской Федерации

1.1.Понятие и сущность косвенных налогов

Глава 2. Актуальные проблемы косвенного налогообложения в Российской Федерации

2.1. Регулирование косвенного налогообложения в рамках налоговой политики Российской Федерации

2.2.Роль косвенных налогов в финансовой обеспеченности бюджета

2.3. Фискальная роль акцизов и НДС в бюджетах разного уровня

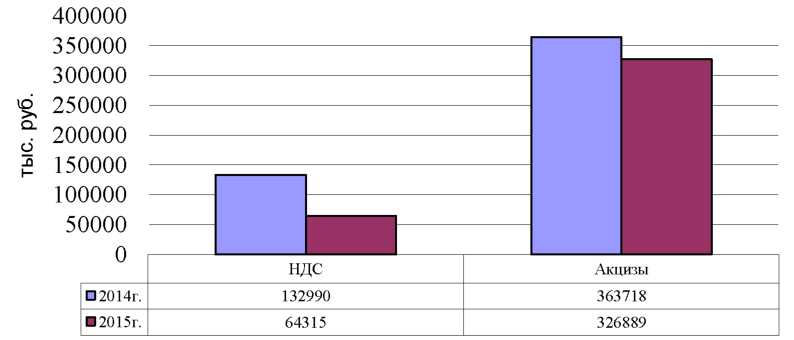

Рис. 5. Динамика косвенных налогов в доходах консолидированного бюджета РФ на примере отчетных данных МРИ ФНС РФ №6 по РД за 2014-2015 гг.

На фоне значительных объективных трудностей с исполнением доходной части бюджета, МРИ ФНС РФ №6 по РД путем более полного выявления налогоплательщиков и объектов налогообложения, а также проведения налоговых проверок, мобилизовала во все уровни бюджетов налогов и других обязательных платежей и план выполнила.

В общей структуре налоговых поступлений, мобилизованных в бюджет МРИ ФНС РФ №6 по РД, рассматривая косвенные налоги, отметим, что объем налоговых поступлений по НДС в 2015г. снижается и составил 64315 тыс. руб. По акцизам в 2015 году объем налоговых поступлений уменьшился на 36829 тыс. руб. (рис. 2)

На формирование доходов федерального бюджета существенное влияние будет оказывать изменение законодательства РФ о налогах и сборах. Предусмотрена, ставшая традиционной, ежегодная индексация ставок акцизов. Индексация коснется ставок по следующим видам подакцизных товаров: алкогольной продукции (включая вина), спирту и спиртосодержащей продукции, пиву, табачным изделиям.

Руководители налоговых органов докладывали руководству страны, что результатом внедрения первой очереди автоматизированной системы контроля за возвратом НДС стал рост поступления НДС. Значительный эффект дало и АСК-НДС-2, причем не только в сборах НДС.Как было отмечено, в 2015 году достигнут высокий прирост поступлений основных налоговых платежей в консолидированный бюджет страны. Но как видно из приведенного анализа, существенный рост поступлений косвенных налогов в бюджет в данном случае не наблюдается.

2.3. Фискальная роль акцизов и НДС в бюджетах разного уровня

Определим фискальную роль НДС и акцизов в бюджетах разного уровня (табл. 3).

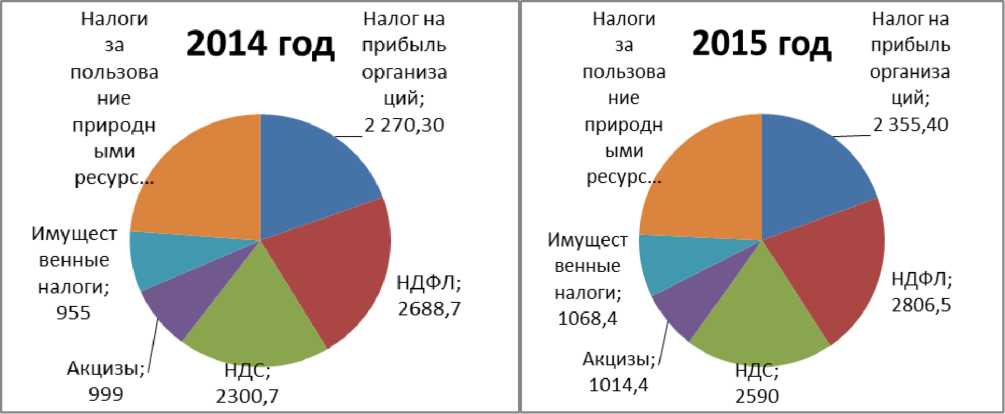

Более наглядно структура налоговых доходов консолидированного бюджета РФ за 2014-2015 гг. представлена на рисунке 6.

Поступления НДС состоят из двух видов [3]:

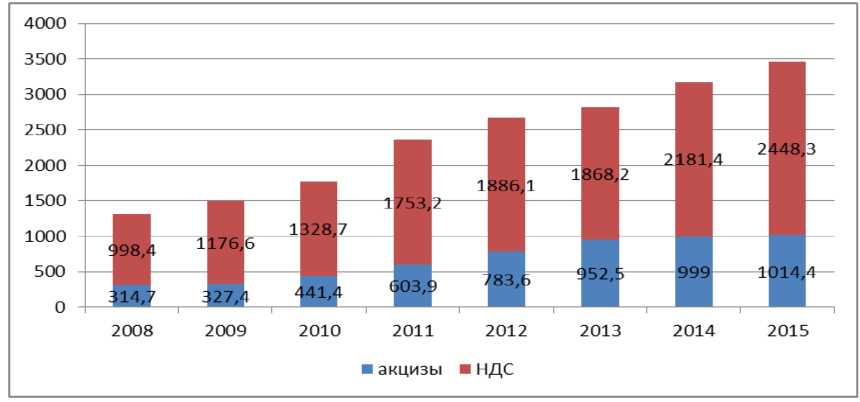

- налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, которого в федеральный бюджет в 2015 г. поступило 2 448,3 млрд руб., или на 12,2 % больше, чем в 2014 г.

- налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, которого в федеральный бюджет в 2015 г. поступило 141,7 млрд руб., или на 18,8 % больше, чем в 2014 г.

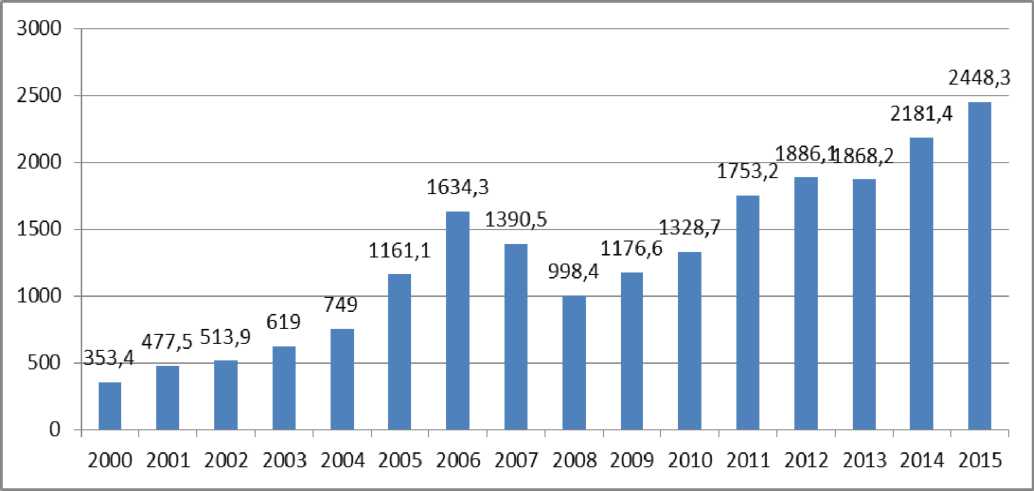

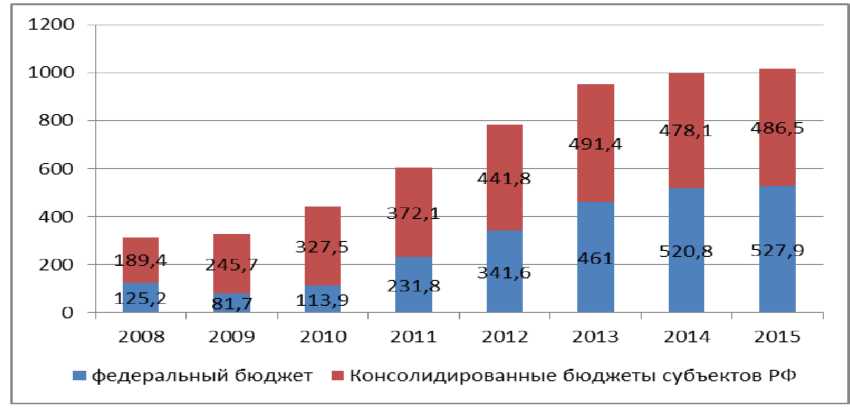

Поступления по сводной группе акцизов в консолидированный бюджет Российской Федерации в 2015 г. составили 1 014,4 млрд руб., или на 1,5 % больше, чем в 2014 г. (табл. 2). Наиболее существенным с точки зрения доли поступлений в государственный бюджет является налог на добавленную стоимость. О важности этого налога можно судить по данным статистики. На рисунке 2 представлена динамика поступления НДС в консолидированный бюджет РФ за 2000-2015 гг.

Таблица 3 -Динамика и удельный вес основных налоговых доходов консолидированного бюджета РФ в 2014-2015 гг. (млрд руб.)

|

2014 год |

2015 год |

динамика |

||||

|

сумма |

с. |

сумма |

в сумме |

в % |

||

|

Всего поступило в консолидированный бюджет РФ |

12 670,20 |

100 |

13 788,30 |

100 |

1 118,10 |

8,82 |

|

из них: |

||||||

|

2014 год |

2015 год |

динамика |

||||

|

сумма |

уд. Вес., % |

сумма |

уд. вес., % |

в сумме |

в % |

|

|

Налог на прибыль организаций |

2 372,80 |

18,73 |

2 598,80 |

18,85 |

226,00 |

9,52 |

|

Налог на доходы физических лиц |

2 688,70 |

21,22 |

2 806,50 |

20,35 |

117,80 |

4,38 |

|

Налог на добавленную стоимость |

||||||

|

на товары (работы, услуги), реализуемые на территории РФ |

2 181,40 |

17,22 |

2 448,30 |

17,76 |

266,90 |

12,24 |

|

на товары, ввозимые на территорию РФ |

119,3 |

0,94 |

141,7 |

1,03 |

22,40 |

18,78 |

|

Акцизы |

999 |

7,88 |

1014,4 |

7,36 |

15,40 |

1,54 |

|

Имущественные налоги |

955,1 |

7,54 |

1068,4 |

7,75 |

113,30 |

11,86 |

|

НДПИ |

2 904,20 |

22,92 |

3 226,80 |

23,40 |

322,60 |

11,11 |

|

прочие |

58,8 |

0,46 |

62,1 |

0,45 |

3,30 |

5,61 |

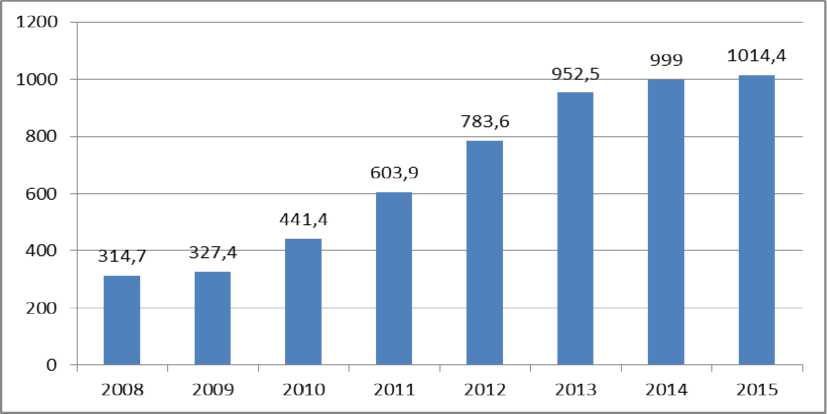

Объемы поступления акцизов за последние годы так же увеличиваются. Об этом свидетельствует динамика поступления акцизов за 2008-2015 годы, представленная на рисунке 3.

Акцизы, в отличии от НДС поступают как в федеральный бюджет, так и в бюджеты субъектов РФ. Более наглядно рост поступлений акцизов по уровням налоговой системы представлен на рисунке 4.

Рис. 6. Структура налоговых доходов консолидированного бюджета РФ за 2014-2015 гг.

Рис. 7. Поступления НДС в бюджетную систему Российской Федерации в 2000-2015 гг., млрд руб.

Рис. 8. Поступления акцизов в бюджетную систему Российской Федерации в 2008-2015 гг., млрд руб.

Рис. 9. Поступление в бюджеты разных уровней акцизов в 2008-2015 гг.

Если сравнивать роль каждого косвенного налога в доходах бюджетной системы, то преимущество принадлежит НДС. На рисунке 5 продемонстрировано соотношение НДС и акцизов в доходах консолидированного бюджета РФ за 2008-2015 гг.

Рис. 10. Поступления НДС и акцизов в бюджетную систему Российской Федерации в 2008-2015 гг., млрд руб.

Поступление основных доходных источников федерального бюджета в 2014-2015 гг. приведено в таблице 3. Поступления администрируемых ФНС России доходов в федеральный бюджет в 2015 г. составили 6880,5 млрд руб., что на 10,7 % больше, чем в 2014 г. (табл. 4).

Таблица 4-Поступление основных доходных источников федерального бюджета в 2014-2015 гг., млрд руб.

|

Виды налогов |

2014 г. |

2015 г. |

||

|

млрд руб. |

в % к объему пост, в фед. бюджет |

млрд руб. |

в % к объему пост, в фед, бюджет |

|

|

Всего поступило в федеральный бюджет |

6 214,60 |

100 |

6 880,50 |

100 |

|

из них: |

||||

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7, 1 |

|

НДС |

2 181,40 |

35,1 |

2 448,30 |

35,6 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

|

НДПИ |

2 858,00 |

46,0 |

3 160,00 |

45,9 |

В общей сумме администрируемых ФНС России доходов федерального бюджета поступления НДС составили 35,6 %, а акцизов - 7,7 %.

Можно сделать вывод, что НДС и акцизы являются одними из основных доходных источников как консолидированного бюджета РФ, так и федерального бюджета [3]. Их совокупная доля в доходах консолидированного бюджета составляла в 2015 г. 25,1 % от общего объема поступлений, а в доходах федерального бюджета 43,3 % от общего объема.

Кроме того, в работе проведен анализ поступления косвенных налогов по видам объектов налогообложения и в отраслевом разрезе.

В структуре НДС наибольшую долю составляет НДС на товары, реализуемые на территории РФ. Доля НДС на товары, ввозимые на территорию РФ, незначительна и составляет приблизительно 1 % от общего поступления НДС.

Наибольший удельный вес в доходах консолидированного бюджета по сводной группе акцизов принадлежит акцизу на нефтепродукты. На втором месте находится акциз на табачную продукцию. Третье место делят акциз на пиво и алкогольную продукцию.

Таким образом, бесспорна высокая бюджетообразующая и фискальная роль НДС и акцизов в налоговой и бюджетной системе РФ.

2.4. Проблемы косвенного налогообложения и пути их решения

Но система косвенного налогообложения в России не лишена проблем. Первой проблемой является то, что косвенные налоги - это сдерживающий фактор роста отечественного производства, инвестиций в основной капитал. Решением проблемы отрицательного влияния косвенного налогообложения на инвестиции представляет изменение налогового законодательства в части стимулирования инвестиционной активности.

Вторая проблема - растущая из-за косвенного налогообложения инфляция. Целесообразно снизить основную и пониженную ставку НДС, а также отменить ряд льгот по его уплате.

Третья проблема - проблема неправомерного возмещения НДС по экспортным операциям. Для решения данной проблемы целесообразно отменить ряд льгот.

Четвертая проблема - повышение ставок акцизов особенно остро скажется на одной из главных задач государства - сохранение здоровья нации. Решая ее, необходимо действовать в следующем направлении: сначала привить населению «культуру питья», установив низкие ставки акциза на менее вредную продукцию, и лишь затем, постепенно повышать акциз на остальные виды подакцизных товаров.

Пятая проблема - рост акциза на бензин. Дальнейшее увеличение ставки акциза на бензин может губительно сказаться на ценах большинства товаров.

Шестая проблема - сложность в администрировании НДС, трудности с обоснованием налоговых вычетов и возмещением НДС, которые препятствуют выходу российских компаний на мировой рынок.

Седьмая проблема - чрезмерная налоговая нагрузка. Необходимо снижение не только базовой, но и льготной ставки для достижения наибольшего эффекта и уменьшения нагрузки на наименее обеспеченного налогоплательщика.

Снижение ставок и сокращение налоговой базы акциза и НДС следует сопровождать увеличением ставок и налоговой базы таможенных пошлин в целях нейтрализации конкурентных преимуществ импортных товаров.

Среди возможных направлений реформирования механизма взимания НДС можно выделить следующие:

- Переход к единой пониженной ставке. Предлагаются различные варианты, но подобное снижение налога приведет к существенным потерям федерального бюджета. В среднесрочной перспективе в Российской Федерации представляется целесообразным сохранение действующей стандартной ставки НДС на уровне 18 % при условии совершенствования действующего механизма взимания НДС и системы его администрирования.

- Совершенствование механизма обложения НДС и его администрирования. Экспертами предлагаются следующие меры: специальная регистрация плательщиков НДС; введение системы «НДС-платеж»; введение системы контроля за вывозом товаров и возмещением НДС (СКВВ).

- Изменение методологии определения налоговой базы НДС. Одно из предложений по улучшению взимания НДС направлено на определение добавленной стоимости и НДС по методу сложения ее компонентов, что исключает необходимость возмещения «входного» НДС. Реализация предлагаемого метода упрощает систему администрирования НДС, поскольку исключается необходимость в заполнении ряда документов (счетов-фактур, книг покупок и продаж), снимаются проблемы, связанные с получением незаконного вычета, появляется возможность более точно оценивать эффективность деятельности организации, упрощается расчет ВВП.

- Замена НДС налогом с продаж или налогом с оборота. Введение налога с продаж приведет к увеличению налоговой нагрузки для данной категории налогоплательщиков, а в случае установления освобождения от налога с продаж для налогоплательщиков, применяющих специальные налоговые режимы, - к бюджетным потерям.

Что касается применения налога с оборота вместо НДС, можно отметить следующее. С одной стороны, при установлении налога с оборота упрощается процедура налогового администрирования, поскольку устраняется проблема необоснованных налоговых вычетов. С другой стороны, планы по введению номинальной ставки налога с оборота требуют тщательной проработки, поскольку в этом случае возникает проблема «каскадного» эффекта. Одним из возможных путей решения этой проблемы является дифференциация ставок в зависимости от уровня добавленной стоимости, создаваемой в различных отраслях экономики на каждой стадии производства и обращения.