Файл: УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ (Определение, состав и структура оборотных средств предприятия).pdf

Добавлен: 13.03.2024

Просмотров: 22

Скачиваний: 0

Содержание:

ВВЕДЕНИЕ

Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития отечественной экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей повседневной работе финансового менеджера занимает управление оборотными средствами, т.к. именно здесь кроются основные причины успехов и неудач всехпроизводственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Теоретические и практические разработки относятся в основном к предприятиям, функционирующим в относительно стабильной и предсказуемой экономической среде, в то время как проблемы управления оборотными средствами в условиях кризиса и определенные трудности с реализацией этих разработок в реальной хозяйственной практике обусловили весьма ограниченное применение зарубежных методик в российских условиях.

Изложенные обстоятельства предопределили актуальность и выбор темы курсовой работы.

Цель работы. На основании комплексного экономического анализа обосновать и предложить к реализации мероприятия по повышению эффективности управления оборотными средствами предприятия.

Для достижения главной цели курсовой работы необходимо решить следующие задачи:

- оценить состояние и эффективность использования оборотных средств предприятия;

- обосновать целесообразность применения балансового метода и системы показателей для определения эффективности использования оборотных средств;

- оценить эффективность управления текущими финансовыми потребностями и собственными оборотными средствами предприятия.

Объект исследования: управление оборотными средствами.

Предмет исследования: Финансовый менеджмент.

Практическая значимость работы. Результаты курсовой работы могут быть использованы в текущей финансовой деятельности предприятия с целью ускорения оборачиваемости оборотных средств, снижения их размеров за счет частичного высвобождения и вовлечения в повторный оборот, что должно способствовать достижению социально значимого эффекта.

Структура работы. Курсовая работа состоит из содержания, введения, трех основных частей, заключения, списка использованных источников и приложения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

1.1 Определение, состав и структура оборотных средств предприятия

Оборотные средства являются частью имущества предприятия, которые представляют собой совокупность оборотных фондов и фондов обращения в стоимостной форме. Это денежные средства, необходимые предприятиям для создания производственных запасов на складах и в производстве, для расчётов с поставщиками, бюджетом, для выплаты заработной платы и т.д.[1]

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и её реализации.[2]

Для обеспечения бесперебойного процесса наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительской стоимости и образовании стоимости. Оборот вещественных элементов оборотных производственных фондов (предметов труда) органически связан с процессом труда и основными производственными фондами.[3]

Понятия «сущность», «назначение» и «состав оборотных фондов и оборотных средств предприятия» не тождественны. Оборотные фонды – обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономичнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле расходуется продукт. Наличие у предприятия достаточных оборотных средств создаёт необходимую предпосылку для его нормального функционирования в условиях рыночной экономики.

К оборотным производственным фондам промышленных предприятий и организаций относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу.[4]

Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических свойств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительская стоимость возникает в виде выработанной из них продукции, к ним относятся также те средства труда, срок службы которых меньше одного года.[5]

Оборотные производственные фонды предприятий состоят из трёх частей:

- Производственных запасов;

- Незавершённого производства и полуфабрикатов собственного изготовления;

- Расходов будущих периодов.[6]

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для ремонта основных фондов.

Незавершённое производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних целях предприятия и подлежащие дальнейшей обработке в других целях того же производства.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и т.д.)

Оборотные производственные фонды в своём движении также связаны с фондами обращения, обслуживающими сферу обращения. Фонды обращения включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчётах с потребителями продукции, в частности дебиторскую задолженность.

Состав оборотных средств организации показаны на риунке 1.

INCLUDEPICTURE "https://works.doklad.ru/images/9iKyQ8wtfS8/m423a1259.png" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/9iKyQ8wtfS8/m423a1259.png" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/9iKyQ8wtfS8/m423a1259.png" \* MERGEFORMATINET

Рис.1 – Состав оборотных средств организации

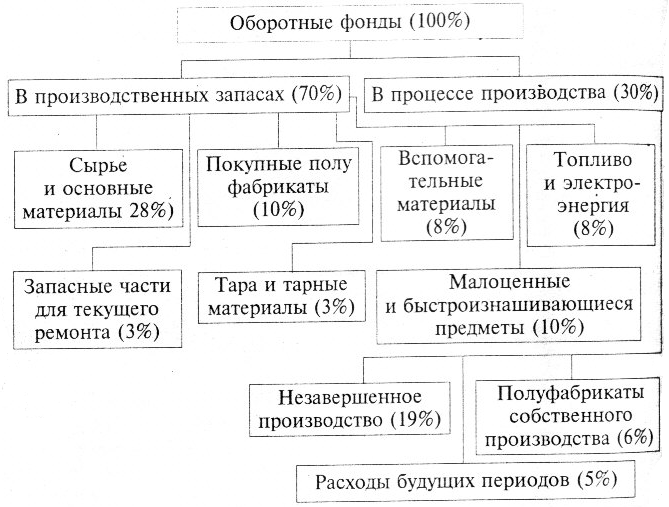

Структура оборотных фондов изображена на рисунке 2.

INCLUDEPICTURE "https://works.doklad.ru/images/9iKyQ8wtfS8/m3bf24aa5.png" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/9iKyQ8wtfS8/m3bf24aa5.png" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/9iKyQ8wtfS8/m3bf24aa5.png" \* MERGEFORMATINET

Рис.2 - Структура оборотных фондов

По источникам формирования оборотные средства делятся на собственные и заёмные

Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счёт собственных ресурсов (прибыль и т.д.). В процессе движения собственные оборотные средства могут замещаться средствами, являющимися, по сути, частью собственных, например, авансированными на оплату труда, но временно свободными (в связи с единовременностью выплаты по заработной плате) и другими. Эти средства называются приравненными к собственным или устойчивыми пассивами.

Заёмные оборотные средства – кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы.

В зависимости от соотношения активов и пассивов выделяют четыре вида стратегии финансирования текущих активов: идеальную, консервативную, агрессивную и компромиссную.

Золотое правило управления кредиторской задолженностью состоит в максимально возможном увеличении срока погашения задолженности без ущерба для сложившихся деловых отношений.

Значительность денежных средств и их эквивалентов определяется тремя причинами: рутинность (необходимость денежного обеспечения текущих операций), предосторожность (необходимость погашения непредвиденных платежей), спекулятивность (возможность участия в непредвиденном выгодном проекте).

Эффективное управление денежными средствами тесно взаимосвязано с системой взаимоотношений с банками.

Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной, финансовой деятельности и прочих операций.

Прогнозирование денежного потока связано с оценкой основных факторов: объёма организации, доли выручки за наличный расчёт, величины дебиторской кредиторской задолженности, величины денежных расходов и т.д.[7]

1.2 Показатели эффективности использования оборотных средств

Финансовое состояние, ликвидность и платежеспособность организации в большей степени зависят от уровня деловой активности, оптимальности использования оборотного капитала, оценки его величины и структуры.

В связи с тем, что оборотные средства формируют основную долю ликвидных активов любой организации, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы компании и, как следствие, получения прибыли. Использование оборотных средств в операционной деятельности должно осуществляться на уровне, минимизирующем время и максимизирующем скорость обращения оборотного капитала и превращения его в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств. Потребность в финансировании пропорционально зависит от скорости оборота активов.

Чем ниже оборачиваемость оборотных средств, тем больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют свои денежные средства для осуществления хозяйственной деятельности. Таким образом, показатели оборачиваемости оборотного капитала тесно связаны с платежеспособностью и ликвидностью структуры бухгалтерского баланса.

Для наглядности эффективности использования оборотных средств, можно свести показатели в обобщающую таблицу 1.

Таблица 1 – Расчет эффективности использования оборотных средств

|

№ п/п |

Показатели |

Базовый период |

Отчетный период |

Динамика к базовому периоду |

|

|

тыс. руб. |

% |

||||

|

1 |

Выручка от продаж, тыс. руб. |

||||

|

2 |

Среднегодовой остаток ᅟоборотных ᅟсредств, ᅟтыс. ᅟруб. |

||||

|

3 |

Стоимость ᅟреализованной ᅟпродукции, ᅟтыс. ᅟруб. |

||||

|

4 |

Прибыль, ᅟтыс. ᅟруб. |

||||

|

5 |

Коэффициент ᅟоборачиваемости |

||||

|

6 |

Длительность ᅟодного ᅟоборота, ᅟдни |

||||

|

7 |

Коэффициент ᅟзагрузки ᅟоборотных ᅟсредств |

||||

|

8 |

Рентабельность ᅟоборотных ᅟсредств, ᅟ% |

||||

Основными ᅟпоказателями ᅟэффективности ᅟиспользования ᅟоборотных ᅟсредств ᅟявляются ᅟпоказатели ᅟих ᅟоборачиваемости. ᅟУскорение ᅟоборачиваемости ᅟспособствует ᅟсокращению ᅟпотребности ᅟв ᅟоборотных ᅟактивах, ᅟприросту ᅟобъема ᅟпродукции, ᅟувеличению ᅟсуммы ᅟполучаемой ᅟприбыли ᅟи, ᅟследовательно, ᅟповышению ᅟустойчивости ᅟфинансового ᅟсостояния.

Для ᅟполучения ᅟмаксимально ᅟполной ᅟинформации ᅟо ᅟсостоянии ᅟоборотных ᅟсредств ᅟрекомендуется ᅟрассматривать ᅟсоответствующие ᅟпоказатели ᅟв ᅟдинамике ᅟза ᅟопределенный ᅟвременной ᅟинтервал ᅟ(как ᅟправило, ᅟ3 ᅟпериода), ᅟсоблюдая ᅟтребование ᅟсопоставимости ᅟпоказателей. ᅟТакой ᅟанализ ᅟпозволяет ᅟохарактеризовать ᅟизменения, ᅟкоторые ᅟпроисходили ᅟв ᅟорганизации ᅟза ᅟанализируемые ᅟпериоды, ᅟи ᅟспрогнозировать ᅟих ᅟна ᅟбудущее.