Файл: Деньги в рыночной экономике (Назначение и механизм функционирования Фонда социального страхования РФ).pdf

Добавлен: 14.03.2024

Просмотров: 11

Скачиваний: 0

Содержание:

Введение

Фонд социального страхования Российской Федерации - важнейший государственный финансовый институт, призванный обеспечить страховую защиту населения от действия многих социальных рисков, таких как. утрата заработка в период нетрудоспособности по причине болезни или производственного травматизма, инвалидность н др. Очевидно, что стабильное и эффективное функционирование данной системы социального страхования возможно только в условиях сбалансированности объёмов предоставляемых гарантий (расходы) и имеющихся финансовых ресурсов (доходы), данный принцип является одним из основополагающих.

Однако на протяжении уже многих лет имеет место проблема недостаточности доходов и, соответственно, наличия дефицита бюджета Фонда социального страхования РФ (ФСС РФ), что безусловно порождает проблему поиска источников покрытия дефицита либо приводит к недофинансированию социальных страховых гарантий, ограниченному размеру страховых выплат из данного фонда, в частности так называемых «детских» пособий. Поэтому исследование состава, структуры, динамики доходных источников ФСС РФ имеет важное значение. Результаты такого анализа могут быть использованы для определения резервов роста доходной базы социального страхования в России.

Цель курсовой работы - раскрыть механизм функционирования Фонда социального страхования в РФ, выявить роль отдельных источников и сложившиеся тенденции в формировании ею доходной базы.

К задачам курсовой работы относятся:

- Раскрыть назначение и механизм функционирования Фонда социального страхования в РФ;

- Провести анализ состава, структуры и динамики доходов ФСС РФ, а также дать оценку выявленным тенденциям, определить факторы влияния.

Глава 1. Назначение и механизм функционирования Фонда социального страхования РФ

В 1991 году из состава Бюджета социального страхования СССР, входившего в состав Государственного бюджета СССР, был выделен Фонд социального страхования РФ (ФСС), для обособления финансовых потоков социального страхования и обеспечения строго целевого характера использования средств. В 1993 году Фонд получил статус финансовокредитною учреждения при Правительстве РФ. В настоящее время его функционирование регулируется Бюджетным Кодексом РФ. Налоговым Кодексом РФ, Федеральным законом «Об основах обязательного социальною страхования». Федеральным законом «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнство». Федеральным законом «Об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний». Положением о Фонде социального страхования РФ и многими прочими нормативно-правовыми документами.

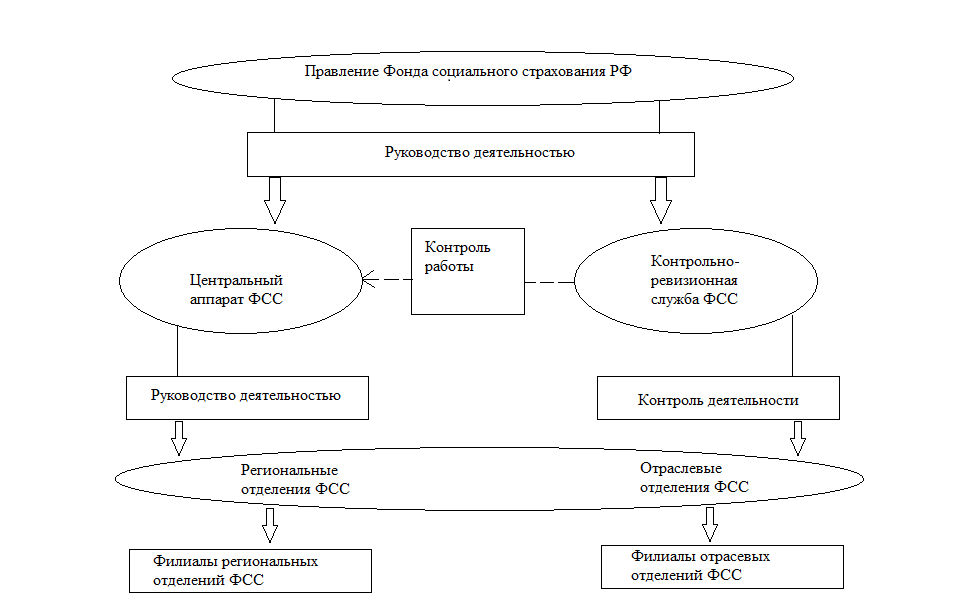

Как устанавливает Конституция РФ, управление системой обязательного социальною страхования находится в ведении Правительства РФ[1]. Денежные средства и иное имущество, находящееся в оперативном управлении Фонда, а также имущество, закреплённое за подведомственными Фонду санаторно-курортными учреждениями, являются федеральной собственностью. Структура Фонда представлена региональными отделениями (на территории каждого субъекта РФ); центральными отраслевыми отделениями, а также филиалами отделений. Представим на рисунке 1 организационную структуру Фонда социального страхования РФ. Правительство РФ назначает Председателя, который осуществляет руководство деятельностью ФСС С 20)3 года председателем Правления ФСС является Кигим Андрей Степанович.

Рис. 1. Организационная структура Фонда социального страхования РФ

В настоящее время ФСС РФ - это самостоятельное финансово-кредитное учреждение (внебюджетный государственный фонд), осуществляющее управление финансовыми ресурсами социальною страхования. Денежные средства Фонда не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат. Фонд социального страхования РФ по своему статусу выступает страховщиком по социальному страхованию трудящихся. К сфере деятельности Фонда не относится неработающее население (за некоторыми исключениями). Однако предусмотрен порядок добровольного вступления граждан в отношения по обязательному социальному страхованию.

Ведёт свою деятельность Фонд социальною страхования по двум ключевым направлениям, отражающим его целевое предназначение:

- социальное страхование трудоспособности, которое исторически закрепилось как функция ФСС, основы которой были заложены ещё в советское время;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое было только в 2000 году введено в российскую систему социального страхования[2].

В обязанности Фонда социального страхования РФ входит организация исполнение бюджета государственного социального страхования, ведение контроля за использованием средств социального страхования (назначение и выплата пособий. осуществление контроля за обоснованностью предоставленных документов). До 2017 гола Фонд также осуществлял функции по администрированию страховых взносов, поступающих в свой бюджет, в настоящее время эти функции переданы налоговой службе - ФНС РФ. В целях обеспечения финансовой устойчивости всей системы социального страхования Фонд в отдельных предусмотренных случаях перераспределяет ресурсы социального страхования между отраслями и регионами. Помимо этого. Фон до ведёт разработку и реализует государственные программы по совершенствованию социального страхования, охраны здоровья работников[3].

ФСС формирует общий бюджет по двум отраслям: социальному страхованию и страхованию от несчастных случаев на производстве. Бюджет Фонда и отчёт о его исполнении ежегодно утверждаются федеральным законом, а бюджеты региональных и центральных отраслевых отделений Фонда и отчёты об их исполнении после рассмотрения правлением Фонда утверждаются председателем.

За территориальными Отделениями Фонда закреплены следующие функции: осуществление регистрации страхователей, создание базы данных в отношении всех категорий страхователей; ведение финансовой деятельности для обеспечения социального страхования в регионе (или отрасли); исполнение расходной части бюджетов органов Фонда; разработка проектов бюджетов Фонда и смет расходов на содержание и представление их на утверждение в установленном порядке; осуществление расчётов со страхователями, другими органами Фонда и прочими организациями ведение контроля за расходованием средств страхователями: принятие решений о непринятии к зачёту расходов по социальному страхованию и списании средств в бесспорном порядке и т.д.

Главное целевое предназначение Фонда связано с осуществлением финансового обеспечения расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также исполнению ряда возложенных на Фонд государственных функций.

В рамках двух основных направлений своей деятельности Фонд осуществляет выплату пособий по временной нетрудоспособности; пособий по беременности и родам; ежемесячных пособий по уходу за ребёнком; единовременных пособий женщинам, вставшим на учёт в женской консультации в ранние сроки беременности (до 12 недель), единовременных пособий при рождении ребёнка, социальных пособий на погребение, и некоторые другие социальные выплаты. При наступлении страховых случаев на производстве Фонд производит выплаты пособий по временной нетрудоспособности в результате производственной травмы или профессионального заболевания, единовременных и ежемесячных пособий, и оплачивает санаторно-курортное лечение, дополнительный медицинский уход, связанный с социальной и профессиональной реабилитацией.

В рамках исполнения функций, переданных Фонду государством, он производит, во-первых, обеспечение граждан получателей социальных услуг путёвками на санаторно-курортное лечение, а также их бесплатного проезда к месту лечения и обратно, а во-вторых, обеспечение инвалидов, отдельных категорий граждан из числа ветеранов техническими средствами реабилитации, протезами (кроме зубных) и протезно-ортопедическими изделиями за счёт средств федерального бюджета, в-третьих, выплату пособий по уходу за ребёнком до 1,5 дет гражданам, не застрахованным по обязательному социальному страхованию.

Далее важно рассмотреть состав закреплённых за Фондом доходных источников. В настоящее время источниками доходов бюджета Фонда социального страхования являются следующие:

- страховые взносы па обязательное социальное страхование;

страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- капитализированные платежи;

- ассигнования из федерального бюджета для финансирования расходов в рамках обязательств РФ по отдельным видам социальной помощи, а также дотации федерального бюджета на покрытие дефицита бюджета Фонда;

- трансферты из Федерального фонда обязательного медицинского страхования (ФФОМС) на выплаты по родовым сертификатам;

- доходы от размещения временно свободных средств Фонда;

- добровольные взносы физических и юридических лиц;

- прочих поступления[4].

Всю указанную совокупность доходов с учётом объёмов доходов, поступающих из этих источников, можно условно разделить на пять групп: I) страховые взносы; 2) ассигнования из Федерального бюджета; 3) трансферты из ФФОМС; 4) доходы от размещения временно свободных денежных средств; 5) иные доходы.

Основой формирования доходов бюджета ФСС РФ служат страховые взносы страхователей-работодателей. В настоящее время по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством платежи страхователей составляют 2,9% от базы обложения, определяемой в соответствии с главой 34 НКК РФ «Страховые взносы», по обязательному социальному страхованию от несчастных случаев

на производстве и профессиональных заболеваний тарифы составляют от 0,2 До 8,5% в зависимости от класса профессионального риска (всего 32 класса) деятельности страхователя. С 2003 г. индивидуальные предприниматели, у которых нет наёмных работников, вправе уплачивать добровольно страховые взносы в ФСС и соответственно получать страховые выплаты.

Если имеет место ликвидация предприятия, которое является страхователем по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то такое предприятия обязано уплачивать капитализированные платежи, рассчитываемые по специальной методике[5].

Размер трансфертов из федерального бюджета Фонду социального страхования РФ определяется федеральным законом о федеральном бюджете на соответствующий год (очередной финансовый год и плановый период).

Доходы от размещения временно свободных денежных средств Фонда представлены процентным доходам от размещения денежных средств на банковские депозитные счета и в государственные ценные бумаги, т.е. инвестиционная деятельность Фонда строп) ограничена по направлениям вложений.

Вся совокупность перечисленных доходов поступает на единый счёт ФСС РФ в Казначействе РФ. С 2014 гола Фонд социального страхования и его территориальные подразделения находятся на полном кассовом обслуживании с предоставлением документов, подтверждающих возникновение денежного обязательства при осуществлении кассовых выплат[6].

Что касается финансирования расходных обязательств, то оно долгое время базировалось на принципе децентрализованного управления средствами обязательного социального страхования, предполагающего выплату пособий непосредственно предприятиями-страхователями (работодателями) за счёт страховых взносов. С этой целью на предприятиях создавались комиссии или действовали уполномоченные по социальному страхованию, причём работодатели перечисляли страховые взносы в ФСС лишь в сумме, оставшейся после выплаты пособий. При недостатке начисленных сумм страховых взносов для выплаты пособий работодатель получал субсидию из отделения Фонда.

С 2011 года на основании Постановление Правительства РФ от 21.04.2011 № 294 началась реализация пилотного проекта «Прямые выплаты», заключающегося в изменении схемы движения страховых выплат застрахованным: теперь они стали их получать непосредственно от территориальных органов Фонда по их выбору на текущий счёт в банке или почтовым переводом. Рассчитывает выплаты теперь уже не бухгалтерия предприятия-страхователя, а работники ФСС, что исключает ошибки и махинации. Преимущество также заключается в большей оперативности, средства перечисляются в кратчайшие сроки.

Для всех предприятий и организаций (страхователей) в рамках пилотного проекта меняется порядок расчёта страховых взносов, подлежащих уплате в ФСС. По новой схеме страхователи должны уплачивать страховые взносы по обоим видам обязательного социального страхования в полном объёме.

При наступлении страхового случая застрахованное лицо (или его уполномоченный представитель) обращается к страхователю по месту своей работы с заявлением о выплате соответствующего вида пособия и необходимыми документами. Страхователь, получив эти документы, не позднее 5 календарных дней должен направить в территориальный орган Фонда сведения (в виде электронного реестра) для назначения и выплаты соответствующего вида пособия. Страхователи с численностью работников 25 человек и меньше вправе предоставлять сведения на бумажных носителях.