Файл: Формирование и использование финансовых ресурсов коммерческих организаций (Анализ формирования и использования финансовых ресурсов ООО «Фокс»).pdf

Добавлен: 14.03.2024

Просмотров: 56

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты формирования и использования финансовых ресурсов организации

1.1 Понятие финансовых ресурсов организации

1.2. Классификация финансовых ресурсов организации

1.3. Направления использования финансовых ресурсов предприятия

2. Анализ формирования и использования финансовых ресурсов ООО «Фокс»

2.1. Общая характеристика предприятия

2.2. Анализ формирования и использования финансовых ресурсов предприятия

2.3. Оценка эффективности использования финансовых ресурсов предприятия

2.4. Пути улучшения эффективности использования финансовых ресурсов предприятия

Второе направление - более эффективное использование материальных ресурсов, снижение расхода сырья и материалов на единицу продукции путем закупки более качественного сырья, уменьшения отходов сырья.

Третье направление – внедрение на предприятии системы учета затрат «стандарт – костинг». Эта система является зарубежным аналогом российского нормативного метода учета затрат на производство продукции.

В основе системы «стандарт-кост» лежит предварительное (до начала производственного процесса) нормирование затрат по статьям расходов:

- основные материалы;

- оплата труда основных производственных рабочих;

- производственные накладные расходы (заработная плата вспомогательных рабочих, вспомогательные материалы, арендная плата, амортизация оборудования и др.);

- коммерческие расходы (расходы по сбыту, реализации продукции).

Предварительно исчисленные нормы рассматриваются как твердо установленные ставки, с тем чтобы привести фактические затраты в соответствие со стандартами путем умелого руководства предприятием. При возникновении отклонений стандартные нормы не изменяют, они остаются относительно постоянными на весь установленный период, за исключением серьезных изменений, вызываемых новыми экономическими условиями, значительным повышением или снижением стоимости материалов, рабочей силы или изменением условий и методов производства. Отклонения между действительными и предполагаемыми затратами, возникающие в каждом отчетном периоде, в течение года накапливаются на отдельных счетах отклонений и полностью списываются не на затраты производства, а непосредственно на финансовые результаты предприятия.

Нормативная себестоимость показывает, во что обходится производство продукции на данный момент времени при соблюдении установленных норм и нормативов расходов материальных, трудовых и финансовых ресурсов.

Калькуляция, рассчитанная при помощи стандартных норм, является основой оперативного управления производством и затратами. Выявляемые в текущем порядке отклонения от установленных стандартных норм затрат подвергаются анализу для выяснения причин их возникновения. Это позволяет администрации оперативно устранять неполадки в производстве, принимать меры для их предотвращения в будущем.

При установлении норм широко используются физические (количественные) стандарты, позволяющие измерить в натуральном выражении расход материала, количество рабочей силы и объем услуг, необходимых для производства данного изделия. Эти физические стандарты затем умножают на коэффициенты в денежном исчислении и получают стандартные стоимостные нормы.

В связи с тем, что накладные расходы охватывают множество отдельных статей, часть которых трудно или нецелесообразно измерять точно, стандарты накладных расходов даются в денежной оценке без указания количественных норм. Исключение составляют важнейшие составные части накладных расходов (например, непроизводственная заработная плата), по которым в некоторых случаях могут устанавливаться количественные стандарты.

В условиях рыночной экономики цены на материалы подвержены непрерывным колебаниям в зависимости от спроса и предложений. Поэтому стандарты на материалы устанавливаются большей частью, либо исходя из уровня цен, которые действуют в момент разработки стандартов, либо исходя из определения средних цен, которые будут преобладать в течение периода использования норм. Соответственно стандарты ставок заработной платы по операциям технологического процесса часто являются средними расценками.

Нормы расхода материалов и производственной заработной платы устанавливаются обычно в расчете на одно изделие. Для контроля за накладными расходами разрабатываются сметные ставки за определенный период, исходя из намеченного объема продукции. Сметы накладных расходов носят постоянный характер. Однако при колебаниях объема производства для контроля за накладными расходами создаются переменные стандарты и скользящие сметы.

Действующие нормы служат основанием для непосредственного отпуска материальных ресурсов на производственные нужды и расчета заработной платы. Эти же нормы используют для калькулирования нормативной себестоимости продукции по состоянию на определенную дату, например на начало и конец отчетного периода.

Главное в «стандарт-косте» - контроль за наиболее точным выявлением отклонений от установленных стандартов затрат, что способствует совершенствованию и самих стандартов затрат. При отсутствии же такого контроля применение «стандарт-коста» будет иметь условный характер и не даст надлежащего эффекта.

Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции.

Таким образом, метод «стандарт-кост» заключается в разработке стандартов (норм), предварительном составлении стандартных калькуляций, управленческом учете фактических издержек и отклонений от стандартов, систематизированных как совокупность.

ЗАКЛЮЧЕНИЕ

Финансовые ресурсы - это денежные средства, формируемые с целью финансирования развития предприятия в предстоящем периоде.

Финансовые ресурсы предприятия формируются за счет источников, которые принято подразделять на собственные и заемные, внутренние и внешние. Формирование ресурсов основано специально разрабатываемой финансовой политике.

Структуру финансовых ресурсов ООО «Фокс» на конец 2017 года можно охарактеризовать в целом как наиболее рациональную. В динамике ее изменения имеются как негативные, так и позитивные явления:

- в ООО «Фокс» за 2015-2017 годы снизилась доля внеоборотных активов и соответственно увеличилась доля оборотных активов. Поэтому часть текущих активов может быть отвлечена на кредитование потребителей товаров и прочих дебиторов. Это свидетельствует о фактической иммобилизации части оборотных средств из производственной программы;

- доля основных средств снизилась на 2,74 процентных пункта за счет их устаревания, что не может сказаться на перспективах развития предприятия;

- доля оборотных активов в структуре имущества ООО «Фокс» занимает от 61% до 63,84%. Таким образом, сформирована более мобильная структура активов, что улучшает финансовое состояние предприятия, так как способствует ускорению оборачиваемости оборотных средств;

- основным источником формирования финансовых ресурсов предприятия выступает собственный капитал;

- темп роста собственного капитала превышает темп роста заемного капитала, что положительно влияет на финансовое положение организации;

- произошёл рост имущественного потенциала предприятия. Чтобы говорить об эффективности данного потенциала, необходимо проанализировать данное предприятие на ликвидность и платёжеспособность и выяснить сможет ли предприятие погасить все свои краткосрочные обязательства без нарушений сроков погашения, и имеет ли предприятие достаточное количество денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Показатели рентабельности имеют невысокое значение, но они увеличиваются.

Анализ деловой активности показал ускорение оборачиваемости всех видов активов ООО «Фокс».

Основной проблемой, выявленной в ходе анализа финансовых ресурсов, является невысокие значения прибыли предприятия.

Поэтому с целью повышения контроля над расходом всех видов ресурсов предприятия необходимо ввести систему учета затрат «стандарт – кост», которая основана на нормировании затрат. Нормативная себестоимость показывает, во что обходится производство продукции на данный момент времени при соблюдении установленных норм и нормативов расходов материальных, трудовых и финансовых ресурсов.

Таким образом, проведенное исследование показало, что руководству ООО «Фокс» необходимо уделять должное и своевременное вниманию процессу контроля затрат на производство продукции. Это поможет не только оптимизировать затраты на производство, но и улучшить производственный контроль и, как следствие, повысить экономическую эффективность хозяйствования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) // СПС «КонсультантПлюс»

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») // СПС «КонсультантПлюс»

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // СПС «КонсультантПлюс»

- Бариленко В.И. Комплексный анализ хозяйственной деятельности. – М.: Юрайт, 2014. – 375 с.

- Барулин С.В. Финансы. – М.: КноРус, 2015. — 640 с.

- Гинзбург А.И. Экономический анализ. - СПб.: Питер, 2015. – 351 с.

- Журавлев В.В., Савруков Н.Т. Анализ финансово – хозяйственной деятельности предприятий. – СПб.: Политехника, 2014. – 492 с.

- Камышанов П.И. Бухгалтерская (финансовая) отчетность: составление и анализ. - М.: Омега-Л, 2015. – 234 с.

- Канке А.А., Кошевая И.П. Анализ финансово – хозяйственной деятельности предприятия. – М.: ИД «Форум», 2015. – 481 с.

- Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистик. - 2016. - 768с.

- Макарьева В.И. Анализ финансово – хозяйственной деятельности организации для бухгалтера и руководителя. – М.: Налоговый вестник, 2015. – 508 с.

- Нехорошева Л.Н. Экономика предприятия. – Мн.: Выш. шк., 2014. – 383 с.

- Николаева Т.П. Финансы предприятий. – М.: Евразийский открытый институт, 2016. — 207 с.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия. - М.: НИЦ Инфра-М, 2016. - 608 с.

- Санников И.Н., Стась В.Н., Эргардт О.И. Комплексный экономический анализ. – Барнаул: Издательство Алтайского университета, 2014. – 462 с.

- Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности. – М.: Юрайт, 2018. – 672 c.

- Управление финансовой деятельностью предприятия / Под общ. ред. М. И. Ткачук. - Минск: Мисанта, 2015. - 282 с.

- Финансовый менеджмент: учебник для вузов / Под ред. акад. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2016. – 527 с.

- Финансовый менеджмент. Финансовое планирование / П.Н. Брусов, Т.В. Филатова. — М.: КноРус, 2014. — 232 с.

- Финансы организаций / Под ред. Н.В. Колчиной. – М.: Юнити, 2017. – 383 с.

- Харламова Г.В. Экономический анализ финансово - хозяйственной деятельности предприятий. - Харьков, 2015. – 364 с.

- Чечевицына Л. Н. Анализ финансово-хозяйственной деятельности. - Ростов-н/Д, Феникс, 2014. - 262с.

- Юсупова Е.В. Финансовые ресурсы предприятия // Научное сообщество студентов: Междисциплинарные исследования: сб. ст. по мат. XXI междунар. студ. науч.-практ. конф. – 2018. - № 10. – С. 193-196.

- Юркова Т.И., Юрков С.В. Экономика предприятия. – М.: Эксмо, 2016. – 453 с.

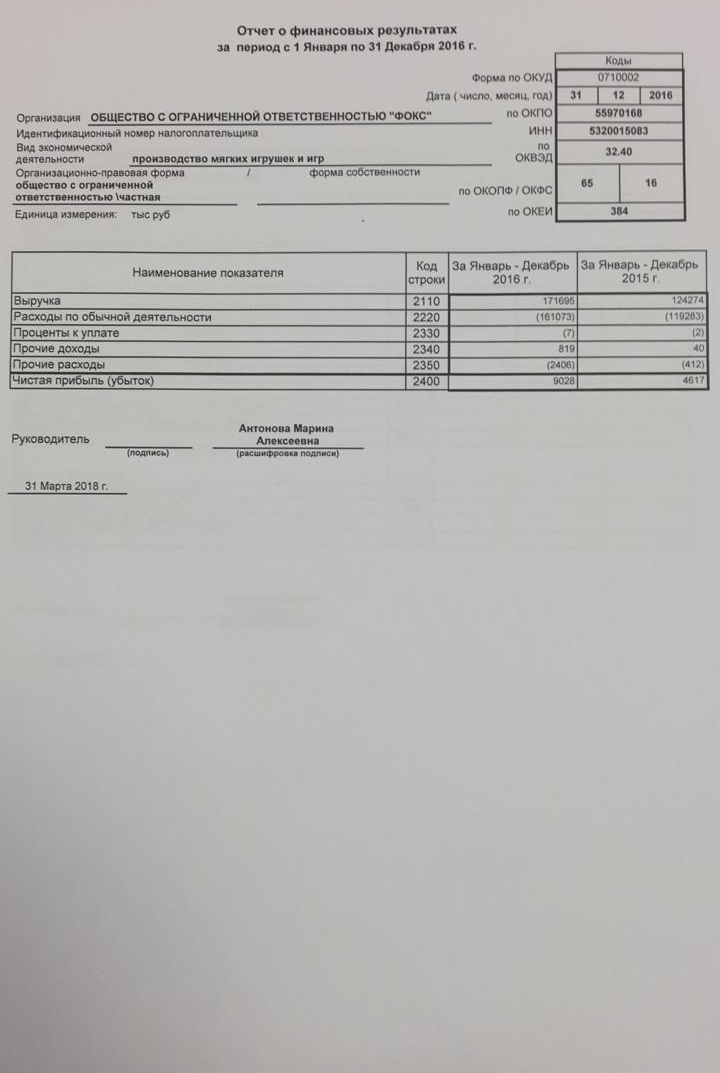

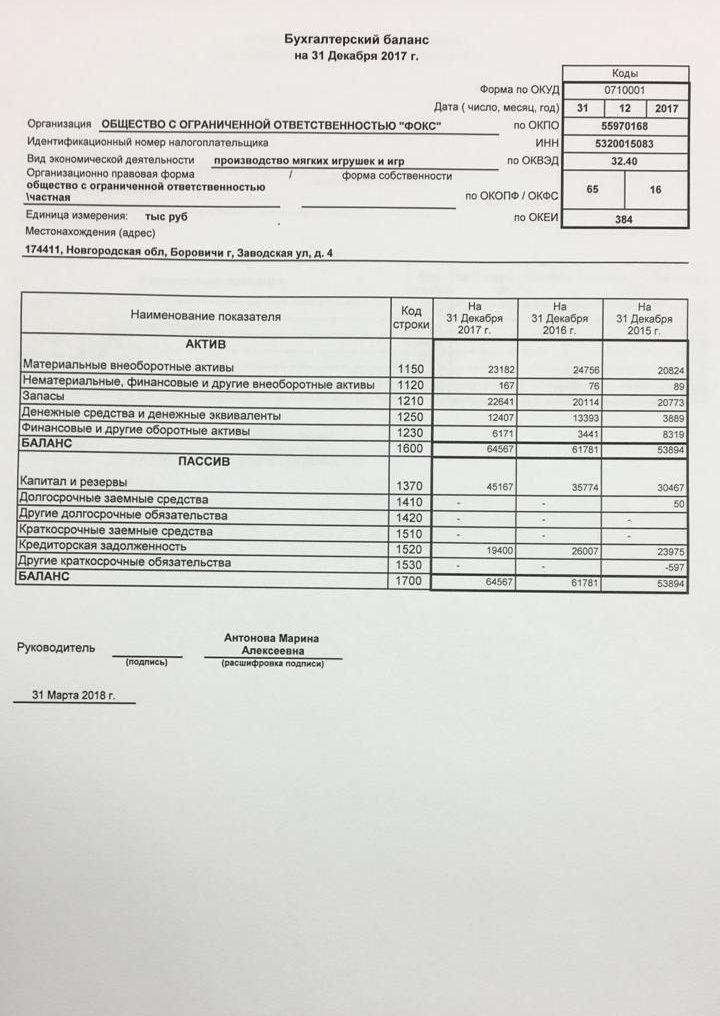

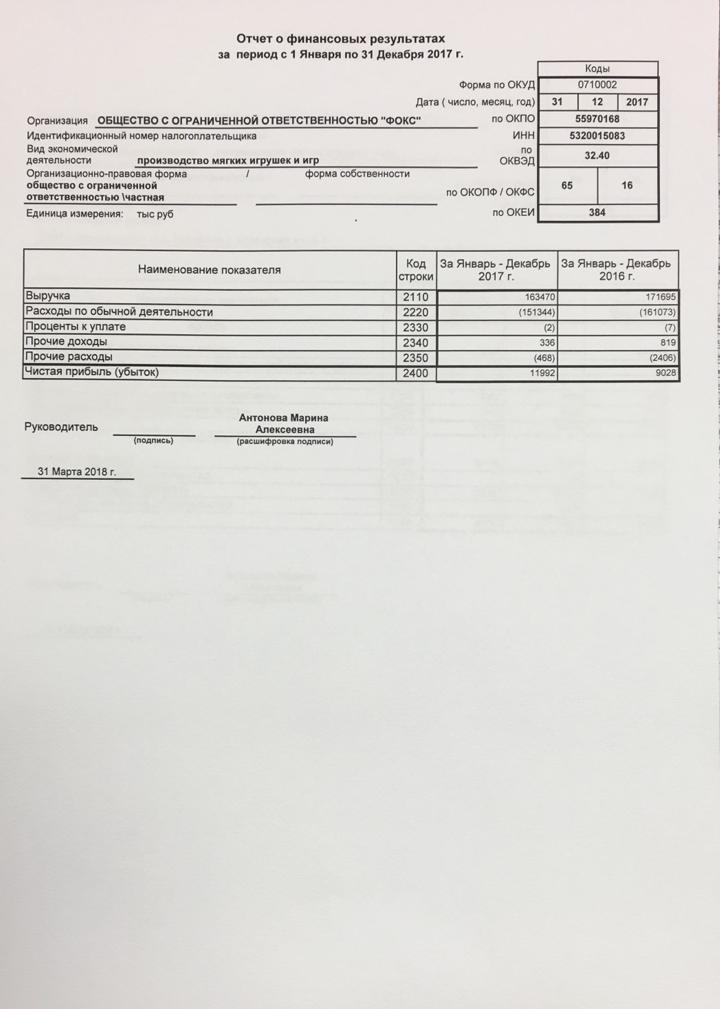

Приложение 2

Приложение 3