Файл: Формирование и использование финансовых ресурсов коммерческих организаций (Анализ формирования и использования финансовых ресурсов ООО «Фокс»).pdf

Добавлен: 14.03.2024

Просмотров: 55

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты формирования и использования финансовых ресурсов организации

1.1 Понятие финансовых ресурсов организации

1.2. Классификация финансовых ресурсов организации

1.3. Направления использования финансовых ресурсов предприятия

2. Анализ формирования и использования финансовых ресурсов ООО «Фокс»

2.1. Общая характеристика предприятия

2.2. Анализ формирования и использования финансовых ресурсов предприятия

2.3. Оценка эффективности использования финансовых ресурсов предприятия

2.4. Пути улучшения эффективности использования финансовых ресурсов предприятия

Содержание:

ВВЕДЕНИЕ

Одной из важнейших финансовых категорий являются финансовые ресурсы. Производственная и финансовая деятельность предприятий начинается с формирования финансовых ресурсов.

Финансовые ресурсы формируются у субъектов хозяйствования с целью осуществления производственной деятельности. От рациональности их формирования и использования во многом зависит стабилизация не только на уровне предприятий (микроуровне), но и на государственном уровне (макроуровне), т.к. эффективная работа товаропроизводителей является залогом финансовой мощи и независимости любого государства.

Финансовые ресурсы предприятий - это доходы, накопления, поступления формируемые на предприятии и предназначенные на цели простого и расширенного воспроизводства. Любое предприятие в условиях рыночной экономики неизбежно сталкивается с проблемой рационального формирования и использования финансовых ресурсов. Под формированием финансовых ресурсов мы понимаем процесс образования и мобилизации финансовых ресурсов на предприятии. Использование финансовых ресурсов - это прежде всего применение финансовых ресурсов с целью осуществления производственной деятельности предприятия.

В настоящее время многие предприятия вынуждены уделять все больше внимания на проблемы, которые связаны с формированием и повышением эффективности использования своих финансовых ресурсов искать новые источники для улучшения своего состояния, поэтому рассмотрение данной темы является актуальной.

Успешность развития каждой организации зависит от того, насколько она умеет управлять своими имеющимися ресурсами в условиях современного рынка, так как ее эффективность зависит не только от объема используемых и привлекаемых ресурсов, но и от того, как она умеет распоряжаться ими.

Преобладающая часть финансовых ресурсов общехозяйственной системы финансов формируется на предприятиях. Поскольку до 80% доходной базы бюджета формируется за счёт налогов, а в налоговых поступлениях превалируют платежи предприятий, то финансы предприятия формируют общегосударственную финансовую систему.

Целью курсовой работы является исследование механизма формирования и использования финансовых ресурсов коммерческой организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть понятие финансовых ресурсов;

- провести классификацию финансовых ресурсов;

- выделить направления использования финансовых ресурсов;

- дать общую характеристику предприятия;

- проанализировать формирование и использование финансовых ресурсов предприятия;

- оценить эффективность использования финансовых ресурсов предприятия;

- разработать пути улучшения эффективности использования финансовых ресурсов предприятия.

Объектом исследования является деятельность предприятия как способ достижения его цели – получение максимальной прибыли.

Предметом исследования вступает деятельность ООО «Фокс».

Методологической основой работы явилась нормативная, специальная, периодическая литература, публикации ведущих отечественных экономистов, финансистов, менеджеров по вопросам формирования и использования финансовых ресурсов предприятия.

При проведении исследования были использованы следующие методы финансового анализа: горизонтальный и вертикальный анализ бухгалтерской отчетности; сбор и группировка статистических данных; анализ рядов динамики.

1. Теоретические аспекты формирования и использования финансовых ресурсов организации

1.1 Понятие финансовых ресурсов организации

Финансовые ресурсы - это денежные средства, которые находятся в распоряжении организации и предназначенные для обеспечения ее эффективной деятельности, для выполнения финансовых обязательств и экономического стимулирования работающих.

«Финансовые ресурсы – это совокупность денежных средств строго целевого назначения, которая обладает возможностью мобилизации или иммобилизации» [13, с. 51].

Профессор Колчина Н.В. предлагает следующее определение финансовых ресурсов: «финансовые ресурсы организации – это совокупность собственных денежных доходов и поступлений извне (привлеченных и заемных), предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с расширением производства» [20, с. 29]. Такое определение финансовых ресурсов присутствует во многих отечественных учебниках.

Финансовые ресурсы и капитал являются ключевыми объектами исследования финансов организации. В условиях регулируемого рынка чаще употребляется понятие «капитал», который является для финансиста реальным объектом и на который он может воздействовать постоянно с целью получения новых доходов организации. «Капитал - это часть финансовых ресурсов, которые задействованы организацией в оборот и приносящих доходы от этого оборота» [18, с. 69]. В этом значении капитал выступает как превращенная форма финансовых ресурсов.

Степень самостоятельности предприятия при формировании и использовании финансовых ресурсов зависит прежде всего от степени централизованности, авторитарности экономики и миссии этой организации во внешней среде.

Конечно, этими определяющими не ограничивается перечень факторов, оказывающих влияние на деятельность предприятия по формированию и использованию финансовых ресурсов. Существуют также ещё и обязательства перед партнёрами, потребителями, другими субъектами рыночных отношений, свой отпечаток накладывает и выбранная стратегия фирмы, внутренняя среда организации.

Таким образом, «на процесс формирования и использования финансовых ресурсов на хозяйствующем субъекте влияют множество известных и учтённых факторов внешней и внутренней среды, а также факторы неопределённости (риска)» [15, с. 35].

Стоит отметить, что в плановой экономике процесс формирования и использования финансовых ресурсов носит иной характер, и может рассматриваться лишь в контексте и рамках жесткого планирования и детерминации. В рыночной же экономике данное понятие приобретает всю глубину смысла, что позволяет наиболее полно раскрыться сущности финансовых ресурсов.

По сути дела, формирование и использование финансовых ресурсов - два взаимосвязанных процесса, характеризующие и раскрывающие сущность механизма движения финансовых ресурсов на предприятии.

«Формирование - это начальная фаза в движении финансовых ресурсов, именно здесь определяются источники средств, формы поступления и пропорции их объединения. Как правило, на этой стадии финансовые ресурсы находятся в стоимостной форме, что благоприятно для их контроля и планирования» [23, с. 193].

Формирование обуславливает и предопределяет дальнейшее движение финансовых ресурсов в форме их использования. На этой стадии кругооборота становится возможным запуск непосредственно процесса производства на предприятии. Здесь финансовые ресурсы хозяйствующего субъекта материализуются в основные и оборотные фонды.

«В производственных фондах финансовые ресурсы находятся в скрытой форме, так как их стоимостная оценка уже не носит определяющего характера, но безусловную важность приобретают показатели производственной деятельности предприятия» [17, с. 97].

В подобной вещественной форме финансовые ресурсы находятся до момента реализации произведённой продукции на рынке, когда становится возможным их стоимостное выражение и определение эффективности их использования.

Таким образом, процесс использования финансовых ресурсов связан с реализацией задуманных планов и характеризует собой поступательное движение к иному качественному уровню.

Конечно, в делении на формирование и использование есть немалая доля условности, т.к. два этих процесса взаимоопределяют и взаимодополняют друг друга и каждый из них уже имеет в себе детерминированность относительно будущего положения, будь то формирование или использование финансовых ресурсов.

Кроме того, формирование условно можно назвать процессом со знаком «плюс», т.к. он предполагает консолидацию финансовых ресурсов. Напротив, использование - это «минус» потому, как предполагается расход, трата, временная «децентрализация» сформированных ресурсов, точкой «соприкосновения» или условным знаком равенства (точнее знаком «больше» или «меньше») можно характеризовать этап оценки эффективности использования финансовых ресурсов (на производственную деятельность), ибо здесь два разнонаправленных процесса можно сравнить между собой.

На предприятии происходит непрерывный процесс формирования и использования финансовых ресурсов, их кругооборот, целью которого, является обслуживание производственно-хозяйственной деятельности предприятия.

«Для осуществления производственно-хозяйственной деятельности предприятия используют самые различные источники финансовых ресурсов. Структура привлекаемых источников во многом предопределяет финансовую устойчивость предприятия и рентабельность его производственно-хозяйственной деятельности» [24, с. 108].

Вопросы формирования финансовых ресурсов на предприятии решаются в рамках финансового менеджмента, являющегося одной из важнейших подсистем общей системы управления современным предприятием. Именно функцией финансовых служб предприятий и в частности финансового менеджера является определение источников финансовых ресурсов и обеспечение ими предприятия.

Таким образом, финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

1.2. Классификация финансовых ресурсов организации

Известны различные структурные схемы классификации источников финансовых ресурсов предприятий.

По источникам формирования финансовые ресурсы коммерческой организации подразделяются на три группы:

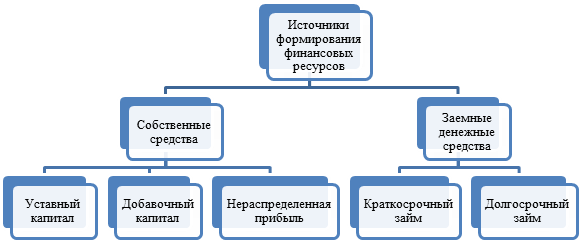

- «финансовые ресурсы, образованные за счет собственных средств (прибыль от основной деятельности, от реализации выбывшего имущества, от прочих операций, амортизация, устойчивые пассивы, дополнительные паевые и иные взносы, эмиссионный доход, уставный капитал, резервные фонды и др.)» [6, с. 116];

- финансовые ресурсы, мобилизованные на финансовом рынке (средства от выпуска и продажи собственных ценных бумаг, дивиденды и проценты по ценным бумагам других эмитентов, кредиты банков и займы юридических и физических лиц, доходы по операциям с иностранной валютой и драгоценными металлами и др.);

- финансовые ресурсы, поступающие в порядке перераспределения (страховые возмещения, средства, поступающие от концернов, ассоциаций, бюджетные субсидии и т.п.).

Рис. 1. Источники формирования финансовых ресурсов

«Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал. Уставный капитал представляет собой сумму вкладов учредителей хозяйствующего субъекта для обеспечения его жизнедеятельности» [9, с. 82]. Его источником в зависимости от организационно–правовых форм хозяйствования выступают:

- личные (семейные) накопления (для частного предприятия);

- акционерный капитал;

- паевые взносы членов кооперативов или товариществ с ограниченной ответственностью;

- бюджетные средства (для государственных предприятий).

«Уставный капитал формирует основной и оборотный капитал, которые, в свою очередь, направляются на приобретение основных производственных средств, нематериальных активов, оборотных средств» [12, с. 54].

В качестве источника собственных средств выступает и добавочный капитал, который показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации, полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций и другие. Добавочный капитал может быть использован на увеличение уставного капитала, погашение убытка отчетного года, а также распределен между учредителями предприятия и на другие цели.