Файл: Цели создания запасов и их классификация (на примере АО «ОДК-ПМ»).pdf

Добавлен: 14.03.2024

Просмотров: 43

Скачиваний: 0

СОДЕРЖАНИЕ

1. Экономическая сущность товарных запасов и управления ими

Сущность и понятие товарно-материальных запасов

2. Анализ товарных запасов торгового предприятия

2.1. Экономическая характеристика исследуемого торгового предприятия

2.2. Анализ состояния и динамики товарных запасов

2.3. Анализ источников формирования товарных запасов

2.4. Анализ эффективности использования товарных запасов

3. Совершенствование управления товарными запасами на торговом предприятии

3.1. Планирование потребности в товарных запасах

3.2 Мероприятия по повышению эффективности управления товарными запасами

При этом он во многих случаях дополняется 3-значным аналитическим кодом КОСГУ. Например, отражающим увеличение стоимости материальных запасов.

В коммерческом учете к «прочим» в порядке, определенном локальными нормативами, как правило, относятся запасы с наименьшей степенью существенности с точки зрения применения в производственном процессе (исходя из критериев, установленных ответственными специалистами фирмы).

Термин «увеличение стоимости материальных запасов» может рассматриваться в нескольких аспектах. Так, в бюджетном учете под ним понимается факт отнесения на статью кода КОСГУ 340 расходов по оплате договоров на приобретение материальных запасов (приказ Минфина России от 01.07.2013 № 65н).

Соответствующий код по КОСГУ применяется казенными, бюджетными учреждениями, а также организациями, что имеют полномочия по получению бюджетных средств. На нем регистрируются расходы государственной или муниципальной организации на покупку или изготовление МПЗ. Они могут быть представлены такими объектами, как:

- медикаменты и медицинская техника,

- продукты питания,

- топливо,

- стройматериалы,

- мебель,

- запчасти,

- спецоборудование для исследований,

- корма.

В коммерческом учете под увеличением стоимости МПЗ понимается факт списания тех или иных расходов, связанных с закупкой запасов, на увеличение их стоимости. Каждое подобное списание регистрируется отдельной проводкой.

Анализ состояния материальных запасов - это одно из важнейших направлений деятельности сотрудников предприятия, ответственных за работу с данными ресурсами. Он может осуществляться, к примеру, в целях определения потребности фирмы в этих запасах.

Данное направление анализа занимается расчетом нормативного показателя потребности фирмы в тех или иных материальных запасах — так, чтобы оптимизировать их закупки в нужном объеме при заказе у поставщиков. При этом задача ответственных специалистов сводится к нахождению такого количества запасов, которого, с одной стороны, достаточно для поддержания производственного процесса, с другой — не слишком много с точки зрения величины расходов на их приобретение и содержание.

Таким образом, на большинстве предприятий определение нормы по материальным запасам - это необходимая часть анализа состояния МПЗ вкупе с определением факторов, влияющих на их объем.

Запасы с точки зрения оценки потребности в них могут быть классифицированы по различным основаниям. Так, распространен подход, по которому запасы делятся:

- на те, что необходимы для обеспечения ассортимента товаров или стабильной отгрузки готовой продукции по контрактам (их, как правило, меньше всего по объему);

- на те, что необходимы для поддержания полного цикла производства (обычно они вторые по объему);

- на те, что нужны для поддержания производства между поставками запасов от поставщиков (предполагается, что их будет больше всего);

- на страховые — которые применяются в случае перебоя с поставками или не предусмотренного расчетами увеличения потребности в запасах (как правило, их порядка 10% от тех, что относятся к предыдущей категории).

Для каждого из указанных запасов считается оптимальный и, как следствие, нормативный показатель длительности или объема исходя из таких факторов, как:

- динамика расходования МПЗ (в соотнесении, к примеру, с динамикой спроса на производимые товары);

- периодичность завозов МПЗ от поставщика, комплектность завозов;

- ассортимент выпускаемой продукции.

Материальный запас - это ресурсы организации, на основе которых создается прибавочный продукт, или же используемые в качестве прибавочного продукта. Все организации, включая бюджетные, должны вести учет запасов. Работа с МПЗ, как правило, предполагает определение потребности хозяйствую

Методы управления запасами на предприятии

Система показателей и критериев оценки эффективности материально-технической базы торговли включает анализ состояния, движения и эффективности использования материально-технической базы оптовой торговли.

Следует отметить, что удовлетворение требований потребителей подразумевает как внешних потребителей, которые приобретают товары, так и внутренних, которые используют складированные товары внутри предприятия. Чистая прибыль в свою очередь увеличивается за счет повышения скорости оборачиваемости запасов. Определяя объем запасов, необходимых для удовлетворения требований клиентов, компания обеспечивает максимальную отдачу вложенных в эти товары средств. Указанные составляющие эффективного управления запасами не противоречат, а логично дополняют друг друга [1, с.16]. Управление запасами – один из важнейших этапов всей политики управления оборотными активами каждого предприятия, основная цель которой — обеспечить бесперебойный процесс производства и реализации товара при минимальных совокупных затратах по обслуживанию запасов.

Управление запасами изо дня в день становится все наиболее актуальной проблемой для каждого предприятия, так как уровень запасов влияет на затраты на производство и реализацию продукции, а соответственно и на конкурентоспособность продукции на рынке.

Но, несмотря на все это предприниматели зачастую заказывают большое количество сырья или товаров, чем требуется на данный момент. Во-первых, это связано с частой задержкой и не выполнения условий поставок поставщиком, что приводит к получения заказанных товаровне в установленные сроки. Во-вторых, возможность получить товар в неполном объеме и ассортименте, что вынуждает заказчика (в особенности посредников) хранить больший объем различных товаров у себя на складе. В-третьих, предоставление различных льготных условий и скидок, за счет крупной партии товаров. В-четвертых, транспортные, накладные и др. расходы остаются практически одинаковыми в независимости от объема партии. Так, стоимость контейнера не зависит от степени его загруженности.

Создание запасов требует дополнительных финансовых расходов. Поэтому возникает необходимость в сокращении этих затрат с помощью достижения оптимального баланса между объемом запаса, с одной стороны, а с другой — финансовыми затратами.

Несомненно, каждому предприятию необходимо иметь определенный уровень запасов для поддержания бесперебойного технологического процесса. Естественно, что каждое предприятие стремится избежать простоев и обеспечить производственный процесс постоянным снабжением материалами, всевозможными производственными компонентами и оснасткой. Но не редко многие предприятия стремясь обеспечить бесперебойный технологический цикл закупают слишком большое количество запасов, это грозит для предприятия дополнительными затратами для предприятия, а соответственно и ростом себестоимости продукции, что непосредственно повлияет на снижение конкурентоспособности.

Рассмотрим пример, когда на предприятии функционирует система с фиксированным интервалом времени между заказами. Издержки управления запасами в системе учета не отражаются и размер заказа рассчитывается не регулярно, бессистемно. В данной системе через определенные интервалы времени осуществляется контроль состояния запасов и, если после прошлого контроля было потрачено какое-либо число запасов, то оформляется заказ на пополнение запасов. Минимальный размер заказа и точка заказа являются фиксированными величинами. Выделим недостатки системы:

1) Необходимо иметь высокий страховой запас, для того,чтобы обеспечить бесперебойное производство и исключить простои оборудования из-за отсутствия необходимого сырья и материалов.

2) Недостаточная гибкость производства, так как предприятие должно подстраиваться под поставщика в объеме закупок и заказывать не нужный в данный момент товар.

3) Иммобилизация активов, поскольку закупка лишних запасов ведет к значительным материальным затратам и к выводу средств из состава активов, а так как запасы сырья является менее ликвидным активом, чем денежные средства, то это может пагубно отразиться на финансовых результатах организации.

4) Необходимость заказывать товар без его необходимости

5) Высокие затраты на складирование на предприятии, так как лишние запасы на предприятии занимают значительно большее место, чем страховые, то для их хранения и обслуживания предприятию необходимо нести дополнительные затраты.

Решение проблемы повышения эффективности управления запасами требует разработки программы управления запасами, которая позволит достичь этой цели.

К сожалению, не существует программного средства, способного самостоятельно решить проблемы управления запасами, которые имеются на многих предприятиях. Успешное управление запасами требует как минимум следующего:

• корпоративная политика, способствующая эффективному управлению запасами;

• достойное аппаратное и программное обеспечение;

• требуемые для использования программного обеспечения знания и навыки, системный подход к решению проблем.

Разработка программы всегда остается за предприятием. Сложно предложить готовое гарантированно решение в этой области, поскольку каждое предприятие уникально, имеет собственные особенности.

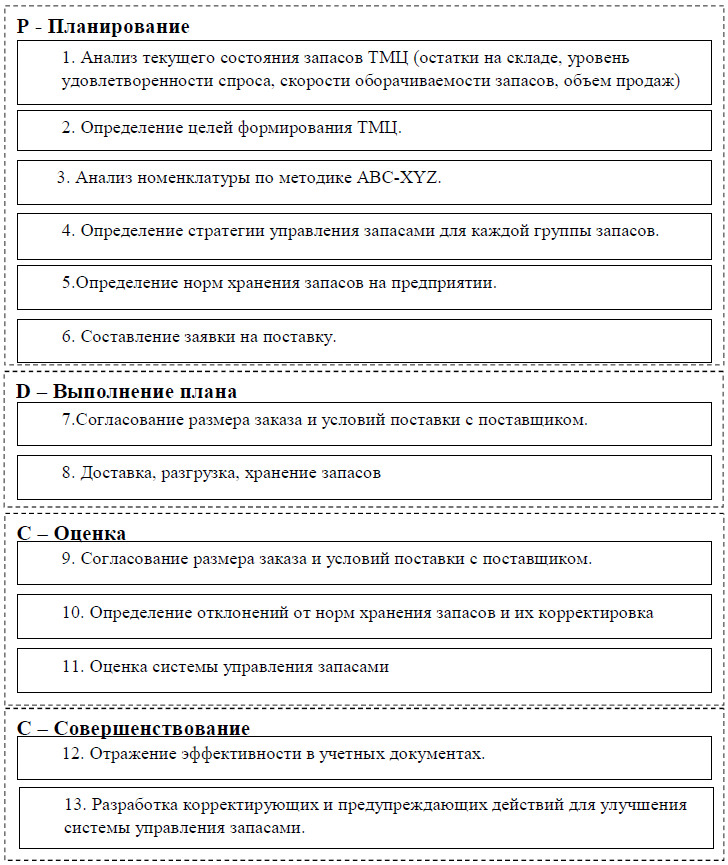

В качестве подобной программы предлагаю обобщенный алгоритм управления запасами на предприятии, основанный на цикле PDCA (рисунок 1).

Рисунок 1 – Алгоритм управления запасами на предприятии

Реализация новой системы управления запасами по данному алгоритму требует определенной подготовки сотрудников. Эту работу можно рассматривать как проект по совершенствованию системы управления запасами.

В результате внедрения подобной системы управления запасами предприятие может получить такие выгоды как:

- Минимизированы затраты на складирование на предприятии путем уменьшения располагаемых запасов.

- Систематизирован процесс складирования.

- Систематизирован процесс поставок товаров методом «точно в срок».

- Сокращение неликвидных запасов.

- Повышение уровня удовлетворенности потребителе.

- Повышение оборачиваемости запасов.

Эффективное управление запасами — задача нелегкая, но достижимая. Подтверждение тому служат предприятия, освоившие этот процесс, и осознавшие, что результаты в сфере совершенствования обслуживания потребителей и повышения рентабельности инвестиций с легкостью перекрывают предпринятые усилия.

2. Анализ товарных запасов торгового предприятия

2.1. Экономическая характеристика исследуемого торгового предприятия

АО «ОДК-Пермские моторы» (входит в состав АО «Объединенная двигателестроительная корпорация») создано в 1997 году на базе успешно работающего в Перми с 30-х годов 20 века крупнейшего отечественного производителя авиационных двигателей, вошедшего в историю города как Моторостроительный завод №19 им. Сталина (позднее - им. Свердлова).

Данные о численности работников базы приведены в таблице 1.

Табл. 1.Численность и образовательный уровень работников АО «ОДК-ПМ»

|

Наименование показателя |

Годы |

Изменение в 2018г по сравнению с 2016г (+;-) |

||

|

2016 |

2017 |

2018 |

||

|

Всего работников, чел. |

98 |

75 |

68 |

-30 |

|

В т.ч. имеют высшее образование |

26 |

23 |

20 |

-6 |

|

Среднее специальное |

44 |

30 |

32 |

-8 |

|

Профессионально-техническое |

3 |

5 |

6 |

+3 |

|

среднее |

25 |

17 |

10 |

-15 |

Из данных таблицы 1 следует, что численность сотрудников имеет значительную тенденцию к снижению (минус 30 человек). Это говорит о сокращение работников в связи с реорганизацией базы. Повысилось незначительно число работников (на 3 человека) с профессионально-техническим образованием; со средне-специальным и высшим образованием численность уменьшилась на 8 и 6 человек соответственно.

Основными видами деятельности АО «ОДК-ПМ» (согласно устава) являются:

- оптовая торговля;

- розничная торговля.