Файл: Роль финансового рынка в мобилизации и распределении финансовых ресурсов (Понятие и характеристика финансового рынка).pdf

Добавлен: 14.03.2024

Просмотров: 35

Скачиваний: 0

СОДЕРЖАНИЕ

1. Роль финансового рынка в мобилизации и распределении финансовых ресурсов

1.1 Понятие и характеристика финансового рынка

1.2 Особенности структуры финансового рынка

2. Анализ финансовых рынков Российской Федерации на современном этапе

2.1 Анализ деятельности банковского рынка

2.2 Анализ деятельности страхового рынка РФ

Главными задачами рынка ценных бумаг являются обеспечение межотраслевого перенаправления инвестиционных средств, привлечение инвестиций на российские предприятия и организация условий для активизирования накоплений и дальнейшего их инвестирования.

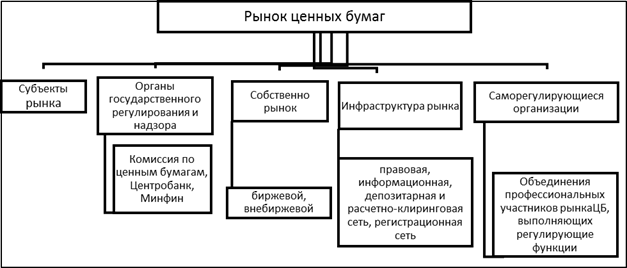

Структуру рынка ценных бумаг можно представить графически (рис. 10).

Рисунок 10 - Структура рынка ценных бумаг

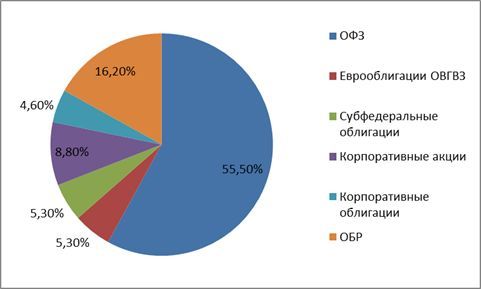

Структура рынка ценных бумаг Российской Федерации представлена на рисунке 11.

Рисунок 11 - Структура рынка ценных бумаг России в 2015-2017 гг. [4, с.105]

Таким образом, наиболее весомыми являются облигации федерального займа (ОФЗ) - 55,5%, а наименьший удельный вес занимают корпоративные облигации - 4,6%.

Сегодня наблюдается тенденция к снижению доли государственных облигаций в общей структуре рынка ценных бумаг. Так, в 2014 г. ценные бумаги составили 60% от ВВП. Учитывая, что еще в 2005 г. этот показатель составлял порядка 120% от ВВП, можно говорить о том, что государственные ценные бумаги теряют свое влияние на российском фондовом рынке. За 2014 г. состоялось 7 аукционов по размещению и доразмещению выпусков государственных ценных бумаг на первичном рынке. [26]

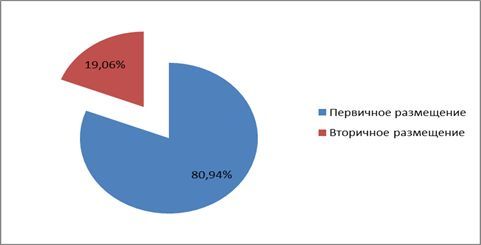

Как результат, размещение ОФЗ принесло бюджету 432,201 трлн. руб. Эмиссия по закрытой подписке увенчалась результатом в 123,57 трлн. руб. А эмиссия облигаций внешних облигационных займов принесла 6905,27 млрд. руб. Важно отметить, что операции по доразмещению государственных ценных бумаг на вторичном рынке в 2014 г. не производились. Доля размещений государственных ценных бумаг представлена на рисунке 12.

Рисунок 12 - Доля рынков государственных ценных бумаг

Очевидно, что даже при доле в 19,06% вторичного размещения ценных бумаг, в большей степени для российского рынка характерно именно первичное размещение облигаций.

Оценить состояние фондового рынка, также, позволяют фондовые индексы. В России – это семейства индексов РТС и ММВБ. Рассмотрим данные индексы подробнее:

За период 2015-2017 г. индекс ММВБ показал положительный тренд, об этом свидетельствует линия тренда, построенная на графике. Максимальное значение индекс ММВБ показал в ноябре 2017 г. – 1780,46. Минимального значения индекс ММВБ достиг в марте 2016 г. – 1316,31. Среднее значение индекса – 1519,1. Колебания индекса за период 2016-2017 г. связаны с развитием кризиса в Украине и дальнейшим введением санкций ЕС и США против России.

По степени развития РЦБ можно судить о достижении устойчивого экономического роста, создании эффективной экономики, обеспечивающей высокий уровень социально-экономического развития. Это станет возможным только, в частности, при развитии масштабного рынка государственных ценных бумаг.

Стабильное повышение котировок государственных ценных бумаг обязательно привлечёт в Россию дополнительные инвестиции.

3. Зарубежный опыт решения проблем финансового рынка. Возможность применения зарубежной практики в России

Сегодня действующие международные финансовые институты расширяются и активно функционируют в странах с развивающейся экономикой. Таким образом, число стран, которые обладают развитым финансовым рынком, постепенно сокращается.

Именно поэтому России необходимо развить свой финансовый центр, независимый, от внешних источников, который окажет положительное влияние на становление национальной и конкурентно способной экономики.

Однако современное состояние российского финансового рынка может знаменуется такими негативными явлениями как незащищенные права и интересы инвесторов, недостаток ликвидности по качественным активам, большой объем сделок на торговых площадках за рубежом, неэффективные и редкие долгосрочные инвестиции.

Таким образом, национальной экономике жизненно необходимо начать эффективно использовать национальные сбережения, находить действенные методы для привлечения капитала в страну.

Основой для денежно-кредитной политики современной России служат события 2014 года: неблагоприятная геополитическая обстановка, масштабный отток капитала, снижение цен на энергоносители. Двусторонние санкции, ослабление курса рубля, инфляция – вызовы денежно-кредитной политики, с которыми столкнулся Центральный банк России (ЦБ) в 2014 году. Главным инструментом регулирования экономики в этих условиях стала ключевая ставка, манипулирование ей наблюдалось в диапазоне с 5,5 до 17,0%. Впервые в истории современной истории России было принято решение перехода к плавающему курсу.

Меры по созданию и развитию финансового рынка, реализованные в России, в значительной мере совпадают с мерами, реализованными в других странах в рамках создания и совершенствования национальных финансовых рынков и повышения их глобальной конкурентоспособности. Все эти меры следует разделить на две группы:

1) по формированию основ (в том числе законодательной и инфраструктурной) функционирования финансового рынка;

2) по дальнейшему развитию и совершенствованию финансового рынка. В первую группу мер входят:

− создание законодательной базы (закон об акционерных обществах или закон о компаниях, закон о банках и банковской деятельности, закон о рынке ценных бумаг, закон об инвестиционных фондах, закон об организации страхового дела и т.д.);

− приватизация;

− создание адекватного режима валютного регулирования в странах, где он уже был создан, – либерализация валютного режима (характерная для большинства стран с развивающимися финансовыми рынками в начале 1990-х годов);

− создание финансовой индустрии (банки, профессиональные участники рынка ценных бумаг, страховые компании, институты коллективных инвестиций и т.д.) и инфраструктуры финансового рынка (биржи, клиринговые организации, институты учетно-расчетной инфраструктуры и т.д.);

− создание органов финансового регулирования и надзора.

Содержание мер данного этапа стандартно для разных стран, в части этих мер существуют лишь некоторые различия между странами, связанные с наличием специфических национальных особенностей.

В рамках второй группы наблюдаются значительные совпадения мер, осуществленных в разных странах. Шаги, предпринятые в России (в том числе предусмотренные Стратегиями развития финансового рынка на период до 2008 г., на период до 2020 г., а также Концепцией создания МФЦ в России), в основном соответствуют рекомендациям международных финансовых организаций. Они также в значительной степени согласуются с теми мерами, которые были реализованы в странах с развитыми финансовыми рынками, в Индии и в некоторых других странах.

Однако, результаты получились разные. В отличие от конкурентов по глобальному рынку капиталов, Россия не только не достигла прогресса в развитии финансового рынка, но и по большинству объективных показателей кардинально ухудшила свои конкурентные позиции на глобальном финансовом рынке.

Называемое иногда в качестве причины неразвитости финансового сектора отсутствие денег у населения опровергается примерами Китая и Индии.

В Китае (где доход на душу населения в 2017 г. составил 56% российского уровня) мелкий частный инвестор стал основной фигурой, предъявляющей спрос на финансовые инструменты. В Индии (где доход на душу населения в 2014 г. составил 12% российского уровня) стоимость чистых активов открытых инвестиционных фондов на душу населения почти в 10 раз больше, чем в России (103,9 долл. против 10,5 долл.).

В Китае и Индии внимание к «маленькому человеку», к его деньгам способствует аккумулированию значительных инвестиционных ресурсов, работающих на благо экономики этих стран. И напротив, сохранение в России социокультурной нормы пренебрежения мелким инвестором ведет к потере мощного инвестиционного ресурса.

В Германии, Китае, Гонконге, Корее программы реформирования национального финансового рынка выполнялись в безусловном порядке. При этом в Китае и Корее наиболее ярко проявилась последовательная цепь реформ, где каждая последующая реформа опиралась на достижения предыдущей. Реформы могли быть реализованы с незначительной задержкой по срокам, но они обязательно осуществлялись, и поставленные цели достигались. После очередного этапа могли оставаться проблемы, которые, как выяснялось, нельзя было решить в ходе запланированных реформ. Данные проблемы решались на следующем этапе.

Во всех странах, успешно реализовавших реформы финансового сектора, были сформированы все необходимые механизмы, которые обеспечили такую реализацию.

В России, где аналогичные программы не были выполнены, не было государственного органа, который бы мог четко отслеживать выполнение поставленных целей и тем более отвечать за выполнение программы.

Следовательно, для реализации мер по повышению глобальной конкурентоспособности финансового рынка необходимо добиться безусловного выполнения стратегических программ, сформулированных в качестве инструмента такого повышения. В существующей структуре государственных органов России и в существующей иерархии экономических и политических интересов ответственных должностных лиц добиться этого невозможно.

В ряде стран (в первую очередь в Гонконге, а также в Корее и Китае) реформа финансового сектора фактически стала постоянным процессом. Финансовые регуляторы в этих странах занимаются поиском проблем на перспективу, с тем чтобы в разумные временные рамки успеть сформулировать проблему и найти наилучшее ее решение [13, с.33].

Во всех странах с успешно реализованными программами развития финансового рынка одним из важнейших приоритетов было стимулирование внутренних инвестиций. Данное направление деятельности в рамках реформ финансового сектора особенно актуально для Китая, где мелкий частный инвестор является главной фигурой в структуре инвесторов. Значимость данного направления усилилась после кризисов 1997 и 2008 гг., которые продемонстрировали, что наличие емкого внутреннего спроса на финансовые инструменты является наиболее эффективной защитой от внешних шоков для национальных финансовых рынков. При этом в свете эффективной защиты от внешних шоков все большее внимание уделяется развитию внутренних институциональных инвесторов, которые в меньшей мере подвержены паническим настроениям на рынке.

Строго говоря, емкий внутренний спрос на инструменты инвестирования является единственной защитой для развивающегося финансового рынка от мировых кризисов. В отличие от США, и отчасти Европы и Японии, имеющих высокие рейтинги долговых инструментов, развивающиеся рынки лишены возможности защиты от мировой турбулентности путем привлечения иностранных капиталов. В этих ситуациях они могут надеяться только на внутреннего инвестора.

Из рассмотренных выше стран по крайней мере в трех из них (в Китае, Корее, Индии) программы развития финансовых рынков координируются с пятилетними планами развития страны. При этом положения, касающиеся развития финансового рынка, входят в сами пятилетние планы. Но, кроме того, существуют специальные стратегии развития финансового рынка, которые не связаны пятилетним горизонтом и которые определяют цели, задачи и целевые индикаторы развития финансового рынка на долгосрочную перспективу.

При этом, с одной стороны, стратегии развития финансового рынка конкретизируют показатели и задачи развития, заложенные в пятилетних планах социально-экономического развития. С другой стороны, долгосрочные стратегии развития финансового рынка являются ориентирами для разработки задач на периоде пятилетнего планирования. Тем самым обеспечивается увязка задач развития финансового рынка с задачами развития страны в целом, ее реального сектора, и с задачами социального развития. По мере роста финансового рынка как источника доходов населения и как инструмента трансформации сбережений в инвестиции значение увязки планов социального развития с планами развития финансового сектора увеличивается.

Несмотря на то что в условиях современного уровня глобализации большинство мер прикладного характера, направленных на совершенствование финансовых рынков, концентрируются в форме рекомендаций международных финансовых организаций и доступны всем национальным правительствам и финансовым регуляторам, далеко не во всех юрисдикциях реализуется полный объем данных рекомендаций. Кроме того, многие страны с развивающимся финансовым рынком разрабатывают и осуществляют меры, которые учитывают особенности развивающегося финансового рынка и/или специфические национальные условия и оптимальны для развития национального финансового рынка. Такого рода меры также не слишком активно разрабатывались в России.

В рамках данной группы отличий следует указать блок мер, которые выступают факторами успешных реформ финансового сектора в других странах, но не реализовывались в России: