Файл: Страхование и его государственное регулирование (Понятие и роль страхования).pdf

Добавлен: 14.03.2024

Просмотров: 17

Скачиваний: 0

Содержание:

ВВЕДЕНИЕ

Изменения в современной экономике и политике усугубляют множество проблем. Продолжается расслоение общества по уровню жизни, обостряются социальные проблемы. Вследствие этого растет количество людей, которым необходима социальная поддержка. Однако государство не в силах быть единственным органом, осуществляющим поддержку. Одной из действенных форм защиты, успешно действующей во многих странах, считается страхование.

Страхование можно определить, как систему мер по защите имущественных интересов граждан, организаций, государства.

Высокая ответственность страховщиков за последствия их работы требует государственного контроля.

Государство заинтересовано в регулировании страховых услуг, установлении определенных правил, как для любой другой предпринимательской деятельности. Страховая деятельность относится к сфере гражданского права.

Актуальность исследования заключается в том, что страхование является одним из важнейших социально - экономических институтов, деятельность которого сказывается на повышении эффективности общественного развития, способствует сохранению достигнутого уровня благосостояния, а также решению насущных задач государственной и личной безопасности.

Цель курсовой работы – рассмотреть страхование в России и его государственное регулирование.

В соответствии с поставленной целью задачами курсовой работы являются:

- изучить понятие и роль страхования;

- рассмотреть функции страхования;

- раскрыть государственное регулирование страхования;

- выявить проблемы и тенденции развития страхования в России.

Объект курсовой работы – общественные отношения в сфере страхования, предмет – нормативно-правовые акты, регулирующие сферу страхования в России.

При написании использованы методы: графический, табличный, анализ, синтез и др.

Для написания использована нормативно-правовые акты в сфере страхования; учебная литература – авторы учебников А. Ф. Бакирова, А.М. Година, О.Г. Алексеева, Е.Р. Аминов и др.; научная, периодическая и статистическая литература.

Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы и источников.

Теоретические аспекты страхования

Приступая к исследованию страхового рынка РФ, необходимо, прежде всего, охарактеризовать научный аппарат исследования с позиции различных источников. Охарактеризуем представленный термин «страхование» с точки зрения известных ученых, исследователей, а также электронных ресурсов. Обоснование исследуемого понятия «страхование» представим в таблице 1.

Таблица 1

Обоснование термина «страхование» с позиции различных источников

|

Источник, автор |

Обоснование термина |

|

1 |

2 |

|

Российское законодательство |

Отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков |

|

Законодательство США |

Официальный социальный механизм, предназначенный для сокращения риска путем передачи рисков нескольких индивидуальных субъектов права страховщику на основе договора между ними |

|

С.И. Ожегов |

Обеспечение от возможного ущерба путем периодических взносов специальному учреждению, которое выплачивает денежное возмещение в случае такого ущерба |

|

А. Вагнер |

Хозяйственное учреждение, которое устраняет или, по крайней мере, уменьшает, вредные последствия отдельных непредвиденных событий для имущества отдельного лица таким способом, что оно распределяет их на ряд случаев, которым угрожает одинаковая опасность, еще в действительности не наступившая |

|

А. Шахт |

Средство к возмещению убытков, причиняемых различными случайностями, и в повседневной жизни представляется совсем несложной и для ищущих страхового обеспечения вполне ясной по своему эффекту деятельности |

|

И. Степанов |

Самостоятельная хозяйственная деятельность, выражающаяся в сбережении, специально предназначенном для отклонения возможного разрушения ценностей от случайного несчастья |

|

В. Шахов |

Способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью) |

|

Википедия |

Особый вид экономических отношений, призванный обеспечить страховую защиту людей и их дел от различного рода опасностей |

Источник: составлено автором.

Рассмотрев и проанализировав обоснование термина «страхование» с позиции различных источников, следует отметить, что все представленные трактовки соответствуют действительности и позволяют сформировать унифицированное целостное определение, выраженное впоследствии автором. Однако наиболее детально, указанный термин представлен в научных трудах К. Бремера, А. Гойхбарга, Ю. Гирке, Г. Эренберга, Е.Коломина, а также в российском законодательстве. Это обусловлено тем, что представленные источники позволяют рассматривать «страхование» как особую категорию отношений страхователя и страховщика. Кроме того, в трактовке термина «страхование» с позиции К. Бремера, повествуется о выгодоприобретателе, под которым понимается «физическое или юридическое лицо, называемое в момент заключения договора или в другой момент действия договора, но до наступления случая для получения страховых выплат». Важно отметить, что выгодоприобретатель утверждается только после письменного согласия застрахованного лица [3].

По мнению автора, страхование представляет собой особый вид отношений между страхователем (лицом, уплачивающим страховые взносы и премии) и страховщиком (возмещающим возможные убытки и потери от предполагаемой утраты или порчи имущества), заключающийся в возмещении убытков последнего первому в случае наступления страхового случая или события, правомочность которого основана на условиях договора и требований законодательства РФ.

Данное мнение выгодно отличается от представленных точек зрения исследователей тем, что акцент первого обозначается в необходимости определения правомочности наступления страхового случая и его соответствие договору и действующему законодательству [2, с. 82].

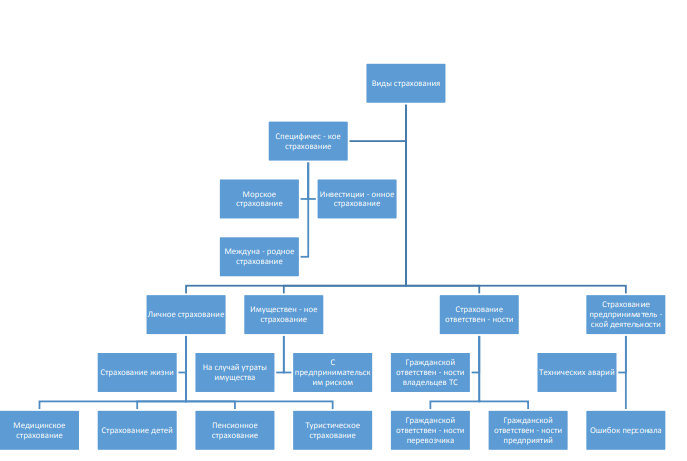

На рисунке 1 в наглядной форме представлена классификация видов страхования.

Рис. 1 - Классификация видов страхования

Источник: составлено автором

Экономическую сущность страхования наиболее полно раскрывают его функции: рисковая, предупредительная, сберегательная, контрольная.

- Рисковая. Содержание данной функции - возмещение рисков. Данная функция характеризуется перераспределением денежных средств меж участниками страхования с учетом последствий страховых случаев. Данная функция - ключевая, по причине непосредственной связи страхового риска как возможности ущерба и главного назначения страхования по компенсации последствий ущерба пострадавшим.

- Предупредительная. Назначение функции - финансирование благодаря средствам страхового фонда.

- Сберегательная. Содержание данной функции - сбережение денежных сумм на дожитие с помощью страхования. Функция обусловлена потребностью достигнутого семейного достатка в страховой защите.

- Контрольная. Содержание этой функции - контроль над использованием средств страхового фонда и их целевым формированием.

Необходимо отметить, что страхование является наиболее важным компонентом финансовой системы страны, который может гарантировать обеспечение непрерывности общественного воспроизводственного процесса, который зависит от отрицательных последствий, форс - мажорных ситуаций, которые генерируют существенные риски потери имущества, а также гарантируют социальную защиту граждан и способствуют стабилизации процесса инвестиционных вложений в развитие экономики страны.

В результате развития рыночной инфраструктуры основы страхования хозяйственной деятельности имеют особенно актуальное значение и практическую значимость. Страхование оказывает непосредственное воздействие на развитие и рост инвестиционных возможностей, а также на повышение благосостояния населения страны. Без четкой регламентации, а также в отсутствие тщательно продуманных нормативно - правовых актов, регламентирующих порядок организации и деятельности страховых компаний, успешное развитие страхового рынка не представляется возможным [4, с. 131].

Роль страхования состоит в том, что оно обеспечивает непрерывность, бесперебойность и сбалансированность общественного воспроизводства. Итоговыми результатами страхования выступают следующие: обеспечение социальной и экономической стабильности в стране посредством полного и своевременного возмещения ущерба; привлечение временно свободных денежных средств страхового фонда к осуществлению страховыми компаниями инвестиционной деятельности; полученные итоговые показатели развития страхования на общегосударственном уровне.

Роль страхования также состоит в следующих базовых направлениях: в сокращении степени риска неблагоприятного исхода операций; в экономической стабильности посредством возмещения ущерба и понесенных потерь; в участии временно свободных денежных средств страховых фондов в инвестиционной деятельности страховщиков; в пополнении доходов бюджетной системы страны из части прибыли страховщиков.

Подводя итог вышесказанному, следует акцентировать внимание на множество существующих мнений и подходов к трактовке термина «страхование», которые, несмотря на смысловую схожесть, имеют свои специфические особенности. В современных условиях развития рыночной экономики страхование является особой отраслью экономики. Страхование реализует свою основную задачу, а также формирует эффективную систему, гарантирующую страховую защиту имущественных интересов физических и юридических лиц на территории России. Кроме обеспечения защиты, страхование также осуществляет обеспечение компенсации полученного ущерба по итогам осуществления разных видов деятельности либо в результате форс-мажора.

В настоящее время деятельность каждого человека связана с риском, риск присутствует повсеместно как на улице, так и дома. Именно по этой причине любой человек стремится защитить себя от непредвиденных опасных случаев и ситуаций, которые могут грозить порчей или потерей имущества, и даже потерей собственной жизни. Эти обстоятельства и являлись предпосылками к возникновению такого понятия как страхование. Многим известно, что страхование имеет огромную историю, так же как и такие понятия как деньги, кредит и налоги. Тем не менее, что касается нынешнего понятия страхования, то на сегодняшний день страхование понимают как способ компенсации ущерба при внезапных и непредвиденных обстоятельствах [1].

Страхование - это отношения, возникающие между двумя субъектами (страхователем и страховщиком), по защите интересов по поводу имущества как физических, так и юридических лиц, на случай наступления определенных событий, а именно страховых случаев, за счет страховых фондов, формирующихся с помощью страховых взносов страхователей. Непредвиденные события (аварии, пожары, стихийные бедствия, ограбления) и различные риски могут подстерегать любого человека. Непосредственно по этой причине роль страхования в современном аспекте является одной из актуальнейших тем сегодняшнего времени. В международной практике различают имущественное, личное страхование, страхование ответственности, социальное страхование и страхование предпринимательских рисков [3].

Страхование кроме того классифицируется по форме проведения как акционерное, взаимное и государственное. В социальном страховании выделяют особую категорию страховых отношений - это медицинское страхование. Страхование также может быть как добровольным, так и обязательным. На современном этапе развития общества можно выделить следующие роли, которые играет страхование:

- Страхование играет важную роль в формировании инвестиционного капитала.

- Страхование определенно формирует рынок труда, и эта роль также немаловажна.

- Страхование, несомненно, вносит большой вклад в формирование платежеспособного спроса.

- Страхование способствует совершенствованию и развитию НТП.

- Страхование играет роль стабилизатора рынка, потому как риск переносится на профессионала.

- Страхование способствует снижению социальной напряженности общества.

- Страхование также играет важную роль в социальной отрасли.

- Чем успешнее деятельность страховщиков, тем больше доходность бюджета страны [2].

Если подойти к определению роли страхования с точки зрения рыночной экономики, то можно утверждать, что страхование выступает, с одной стороны, как средство защиты имущественных отношений и бизнеса, а с другой стороны - страхование можно трактовать как вид деятельности, который приносит доход. В российской экономике роль страхования также велика как для общества, так и для экономики, как и в других странах, впрочем, российский рынок страхования нельзя назвать развитым [1]. Это обусловлено, в первую очередь, недостаточно проработанной законодательной базой, а также высоким недоверием населения к страховым компаниям. Современный рынок предлагает множество вариантов страховки, отличающихся случаями, выплатами, величиной возмещения и т.д. Также можно выделить следующие виды страхования [2].

Автострахование - это наиболее распространенная и привычная разновидность данной услуги. Каждый гражданин, имеющий в собственности транспортное средство должен оформить соответствующие документы (ОСАГО и КАСКО) - это прописано в законодательных постановлениях. Такой вариант страхования гарантирует решение проблем в случаях повреждения машины или попадания в аварию. Диагностика, ремонт и возмещение расходов, связанных с происшествием берет на себя компания [3].

Страхование недвижимости. Все больше граждан стремиться обезопасить себя от убытков с помощью данной разновидности услуги. Все развитые европейские страны уже давно прибегают к страхованию недвижимости, а в нашей стране люди только начинают интересоваться данным видом страхования. Причиной интереса стало желание защитить свои ценности и иметь гарантии в случае какого-либо непредвиденного происшествия. Страхование недвижимости возмещает убытки при наступлении разных ситуаций, а именно: