Файл: Страхование и его государственное регулирование (Понятие и роль страхования).pdf

Добавлен: 14.03.2024

Просмотров: 19

Скачиваний: 0

- создать отдельные законы, главы, регламентирующие отношения по отдельным видам страхования;

- создать эффективный механизм государственного регулирования страховой деятельности, обозначить отдельный орган по надзору за этой сферой;

- ввести закон, регламентирующий государственный страховой надзор за страховой деятельностью;

- ввести закон, устанавливающий основные принципы, порядок и условия проведения различных видов обязательного страхования;

- внести поправки в УК РФ в части определения понятия «страховое мошенничество».

Реализация этих задач может способствовать развитию рынка страхования, так как страховые отношения социально и экономически значимы для граждан, предприятий, государства в целом.

Согласно стратегии развития рынка страхования в период до 2020 года, можно определить следующие структурные проблемы и барьеры для развития страхового рынка:

- низкий уровень развития собственной инфраструктуры продаж: значительная доля страховщиков, для получения предельно стремительных темпов роста премий, решило задачу при помощи партнерских соглашений с банками и брокерами, уже обладающими наработанными потоками продаж. Таким образом, большая доля страховщиков, не занимались развитием личных каналов продаж из-за того, что этот процесс включает довольно значительный объем затрат, а достижение итогов занимает долгий период времени [1, с. 133]. Указанная проблема привела к тому, что страховщики выплачивают большую часть от страховой суммы, так называемые, проценты комиссионного вознаграждения посредникам и имеют достаточно небольшую долю доступа к своим страхователям;

- андеррайтинг на основе движения денежных средств: дающий гарантию значительный показатель роста, и регулирование, сконцентрированное на прибылях и убытках, дали возможность реализовать андеррайтинг на основе передвижения денежных потоков. При начале кризиса в 2008 - 2009 годах мировые страховые компании показали достаточно закаленный иммунитет в условиях кризиса и уменьшения объема страховых премий, когда российские страховые компании не смогли обеспечить положительный итог [12, с. 77]. По окончанию кризиса большая часть страховых компаний смогли закрепить свои финансовые балансы, однако страховой рынок в целом остается не постоянным к видоизменениям в негативную сторону экономической ситуации и не может осуществлять ту роль нормализации рынка, которую он осуществляет на других рыночных площадках;

- отсутствие финансовой неизменности и контроля. Большая доля страховых компаний построила свою работу по правилу «франчайзинга», как правило, формируя в регионах свои филиалы как «мини-страховые компании», которые в небольшой мере управлялись из центрального офиса страховой компании, однако имели все особенности страховой компании, кроме собственного баланса [3, с. 290]. Вследствие этого, контроль потоков денежных средств, осуществлялся на местном уровне с большими задержками по времени представления отчетности по заключенным договорам страхования в головную структуру, произведенными страховым выплатам и премиям, расположенными на банковских счетах в партнерских организациях. В настоящее время отдельное количество страховых компаний ввели специальные разработанные функциональные составляющие по управлению рисками, однако качество активов на балансах по-прежнему остается достаточно небольшим [4, с. 272]. После издания ужесточенных требований к капитализации страховых компаний и введения более серьезного контроля со стороны страхового надзора за страховыми организациями ситуация на рынке страхования изменилась в положительную сторону, однако финансовый контроль над отраслью на сегодняшний день значительно ниже, чем на других финансовых рынках;

- нерезультативный бэк-офис и инфраструктура: операционная деятельность остается небольшой, так как функции деятельности страховых компаний повторяются в регионах.

Практика реализации социологических исследований показывает, что в Российской Федерации большое количество граждан игнорируют услуги страхования. Для этого имеется целый ряд оснований. К ним можно отнести как небольшой уровень численности среднего класса, который обладает нужной для страхования собственностью, так и небольшой уровень заработной платы по стране в совокупности. Основополагающую отрицательную роль играет и недостаточная развитость Российского законодательства, регулирующего сферу страхования, и слишком низкий уровень доверия населения к этому сектору права. Объясняется это тем, что российский парламент относительно недавно приступил как к формированию рыночной экономики, так и к соответствующему ей законодательству. За этот короткий срок множество аспектов экономического характера не были узаконены правительством Российской Федерации. Уровень страхового рынка России не может на данный момент конкурировать со страховыми рынками США и стран Европейского Союза, которые развивали свою экономику столь долгое время.

Проблемы и тенденции развития страхования в России

В настоящее время страхование в России осуществляется в соответствии с концепцией о страховых институтах, имеющих развитую инфраструктуру, большое количество страховщиков, регулятора по осуществлению страховой деятельности в лице Федеральной службы по финансовым рынкам, наличие иностранного капитала, а также других аспектов, которые позволяют рассматривать страхование как одну из важных отраслей финансовой системы государства.

Несмотря на то, что у страхового рынка положительная динамика, оценка реального состояния отрасли и пути ее развития позволяют определить ряд проблем, имеющих субъективный характер и требующих детального изучения, с целью дальнейшего усовершенствования механизмов страхования и улучшения качества производящихся страховых отношений. Стоит отметить, что наиболее актуальной проблемой планомерного становления и развития страховой сферы в РФ является падение значимости страхования для общества. Данная тенденция проявляется в недоверии со стороны страхователя к страховщику, падением спроса на добровольное страхование, а также конфронтацией больших аудиторий населения в отношении продающих страховых подразделений. Причиной данной проблемы является демонополизация государственной системы страхования и последствия экономического кризиса [11].

Рассматривая современное страхование можно отметить, что оно не дает полного и четкого представления для потребителей страховых услуг о том, в какой именно форме необходимо осуществлять то или иное страхование. Также одной из главных проблем данной отрасли является бессистемное принятие нормативно-правовых актов, которые декларируют обязанности страхования. Они также приводят к ряду вопросов, а именно [22]:

- дефицит общедоступной статистики, из-за которого невозможно верно оценить возможные убытки, повлиять эффективно на экономическое развитие, бюджетное планирование и социальную политику;

- низкий размер страховых выплат за причинения вреда здоровью и жизни, приводящий к социальной несправедливости;

- отсутствие принятых в единой форме принципов и критериев в ведении обязательного страхования;

- отсутствие подходов для определения размера убытка, а также стоимости при восстановлении имущества в случае повреждения.

Чтобы решить поставленные вопросы, необходимо принять следующий ряд мер: установить законодательно единые подходы в определении размера страховых сумм и выплат в случае причинения вреда жизни и здоровью человека, а также для обеспечения гарантированного равноправия между гражданами РФ при получении страховых выплат.

На практике задачи и проблемы по урегулированию страховых убытков могут решаться на основе современных методов построения бизнес-процессов в сочетании с системным анализом и прогнозным моделированием. Чтобы это осуществить, необходимо провести анализ проблем, которые в настоящее время испытывают страховщики, установить причины их появления и произвести анализ взаимосвязей составляющих компонентов бизнес-процесса по урегулированию убытков и определить степень их влияния на конечные результаты деятельности страховых компаний.

Служба урегулирования убытков имеет также ряд проблем:

- неэффективное распределение выплатных дел между штатными и привлеченными аджастерами, связанное в большей мере с полным отсутствием или примитивностью процедуры сегментации убытков;

- большое количество неавтоматизированных процедур;

- возрастание мошенничества в страховой отрасли;

- недостаточность или противоречивость информации, которая заносится в базу данных страховщиком в процессе урегулирования.

Как следствие рассмотренных проблем можно выделить две группы отрицательных последствий:

- Задержка по срокам урегулирования, а именно по тем видам страхования, которые имеют законодательно установленные сроки;

- Темпы роста затрат на урегулирование выше, чем темпы роста подписанных страховых премий в докризисный период.

Динамика среднего ожидаемого коэффициента убыточности за 2014 - 2017 года в % представлена на рис. 2.

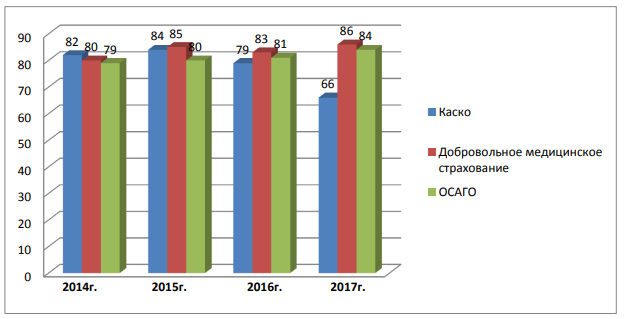

Рис. 2 - Динамика среднего ожидаемого коэффициента убыточности за 2014 - 2017 года в % [29]

По мнению опрошенных руководителей российских страховых компаний, сложившаяся ситуация на рынке обязательного автострахования сохранится в 2017 году. Коэффициент убыточности ОСАГО останется на максимальном уровне за последние 5 лет и будет стимулировать рост комбинированного коэффициента убыточности до уровня выше 100% [3].

Для сокращения расходов на ведение дел по страхованию иному, чем страхование жизни в 2017 году было принято ряд мер (табл. 2) и рассмотрена их эффективность.

Таблица 2

Меры по сокращению расходов и число принявших респондентов в 2017 г. [3]

|

Меры по сокращению расходов |

Число респондентов, % |

|

Автоматизация бизнес- процессов |

90 |

|

Стандартизация процессов и функций |

80 |

|

Сокращение накладных расходов |

60 |

|

Централизация некоторых функций |

60 |

|

Уменьшение расходов на аренду |

60 |

|

Снижение или отмена индексации зарплат Сотрудникам |

40 |

|

Сокращение персонала |

40 |

На основе данных таблицы 1 можно отметить, что самым популярным способом сокращения расходов на ведение дел по страхованию иному, чем страхование жизни, в 2017 году стала автоматизация бизнес - процессов: эту инициативу реализовали 90 % респондентов. При этом две трети из них посчитали данную меру недостаточно эффективной. Хотя централизация некоторых функций оказалась самым неэффективным способом снижения административных расходов в 2017 году, реализовали данную меру чуть больше половины страховщиков. В 2018 году это планируют сделать около половины руководителей страховых компаний. От таких мер, как снижение или отмена индексации зарплат сотрудникам и сокращения персонала, единогласно отказались все респонденты, так как вероятно за предшествующие кризисные годы страховщики оптимизировали свои штаты сотрудников и предпочитают сохранять имеющихся специалистов на месте.

Таким образом, проблемы по урегулированию убытков влияют на конечные результаты по операционной деятельности страховых компаний. Чтобы разработать детальный план по мероприятиям, направленным на оптимизацию процессов урегулирования убытков, необходимо провести комплексную диагностику всех компонентов. Одним из распространенных методов является использование опыта, а именно проводится диагностика по сравнению своего опыта с наилучшим из тех, который всеми используется [4].

Страхование в РФ имеет значительные потери из-за проводимых незаконных махинаций. Криминализация в страховой отрасли растет высочайшими темпами. Стоит отметить, что совершенных преступлений по сравнению с выявленными в разы больше. В среднем их ежегодный прирост составляет около 148%. Больше всего мошеннических операций было выявлено в добровольном страховании. При развитии и становлении рынка страхования в России самыми распространенными были махинации по страхованию ответственности и по риску невозвратности кредита. В настоящее время широкое распространение имеет мошенничество в сферах имущественного и личного страхования. В осторожно работающих страховых компаниях 70% всех страховых случаев по транспорту - это угоны, причем лишь 30% случаев приходится на реальные страховые события, а 40% имеют умышленный криминальный характер. Чтобы решить проблему страхового мошенничества, необходим системный подход, включающий изменения в кодексах, законодательстве по страхованию, налаживанию сотрудничества страховщиков с государственными структурами, а также внедрению системы контроля за службами урегулирования убытков и продаж [5].