Файл: Оборотные активы предприятия (на примере ООО «МедСпецТехника»).pdf

Добавлен: 14.03.2024

Просмотров: 26

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты анализа и учета оборотных средств

1.1 Понятие, структура и содержание оборотных средств предприятия

1.2 Методы учета оборотных средств на предприятии

Глава 2. Бухгалтерский учет и анализ оборотных средств ООО «МедСпецТехника»

2.1 Организационно-экономическая характеристика предприятия ООО «МедСпецТехника»

2.2 Учет и анализ оборотных средств ООО «МедСпецТехника»

3.1 Мероприятия, направленные на увеличение оборачиваемости оборотных средств ООО «МедСпецТехника»

3.2 Мероприятия, направленные на совершенствование учета оборотных средств ООО «МедСпецТехника»

Содержание:

Введение

Исследование и анализ оборотных средств является неотъемлемой частью управления предприятия в современных условиях развития экономики.

Оборотные средства функционируют в сфере производства, являясь материальной основой производства, и представляют собой производственные фонды, которые в процессе предпринимательской деятельности по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта.

Оборотные производственные фонды представляют собой минимально необходимые для выполнения производственной программы запасы сырья, основных материалов, покупных полуфабрикатов и комплектующих изделий, вспомогательных материалов, топлива, запасных частей для ремонта, малоценных и быстроизнашивающихся предметов, а также незавершенного производства.

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Важным источником внешнего финансирования являются краткосрочные обязательства.

Управление оборотными средствами имеет большое значение. Контроль за состоянием товарно-материальных запасов и дебиторской задолженности является необходимым условием успешной работы предприятия. Для быстро растущих компаний это особенно важно, так как вложения в активы такого рода могут быстрой выйти из-под контроля.

Актуальны вопросы учета и анализа оборотных средств и для объекта исследования. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Цель курсовой работы – разработать проект мероприятий, направленных на совершенствование учета и анализа оборотными средствами ООО «МедСпецТехника».

Задачи курсовой работы:

- рассмотреть теоретические аспекты формирования и движения оборотных средств на предприятиях;

- рассмотреть методические основы учета и анализа оборотных средств;

- произвести аналитический обзор функционирования объекта исследования, в том числе произвести анализ учета и движения оборотных средств на предприятии:

- сформировать направления совершенствования учета и анализа оборотных средств на предприятии.

Объект исследования в курсовой работе – ООО «МедСпецТехника.

Предмет исследования – производственно - экономическая деятельность объекта исследования, в части имущественного положения в целях анализа и учета оборотных средств объекта исследования.

Анализируемым периодом основных технико-экономических, финансовых и производственных показателей предприятия является 2013 – 2015 гг.

Информационное обеспечение выпускной квалификационной работы составили законодательные акты Российской Федерации и региональных органов власти, данные бухгалтерского учета и статистической отчетности обследованного предприятия. В работе использовались материалы, опубликованные по проблематике исследования в периодической и текущей печати.

Глава 1. Теоретические аспекты анализа и учета оборотных средств

1.1 Понятие, структура и содержание оборотных средств предприятия

Современный механизм формирования и использования оборотных средств оказывает активное влияние на ход производства, выполнение текущих производственных и финансовых планов каждого субъекта хозяйственной деятельности, функционирующего в условиях рыночных отношений.

Расширение объемов производства и реализации продукции, завоевание новых рынков сбыта, должно обеспечиваться оборотными средствами планомерно и наиболее рационально, экономно, то есть за счет минимальной величины оборотных средств.

Грамотная и рациональная организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Так, организация оборотных средств на предприятии включает:

- определение состава и структуры оборотных средств;

- установление потребности в оборотных средствах;

- определение источников формирования оборотных средств;

- распоряжение и маневрирование оборотными средствами в целях их эффективного использования;

- ответственность за сохранность и эффективность использования оборотных средств [26, с.86]

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения. Совокупность оборотных производственных фондов и фондов обращения составляет собственные оборотные средства.

Структура оборотных средств свидетельствует о пропорции, сложившейся между отдельными элементами, формирующими эти фонды – рисунок 1.

Оборотные фонды предприятия

Производственные запасы

Незавершенное производство

Расходы будущих периодов

Фонды обращения

Денежные средства

Дебиторская задолженность

готовая продукция на складах и продукция отгруженная, но не оплаченная

Оборотный капитал предприятия

Рисунок 1 - Структура оборотного капитала

Оборотные производственные фонды подразделяются на ряд групп:

- производственные запасы (данная группа включает сырьё, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части для текущего ремонта, малоценный и быстро изнашивающийся хозяйственный инвентарь и инструмент);

- незавершенное производство;

- расходы будущих периодов.

Наряду с оборотными фондами предприятие располагает фондами обращения, которые функционируют в сфере обращения. К ним относятся:

- готовая продукция на складах;

- продукция отгруженная, но не оплаченная;

- дебиторская задолженность;

- денежные средства на счетах в банках, в незаконченных расчетах.

Нарушение пропорциональности, представленной на рисунке 1, снижает эффективность использования оборотных средств и отрицательно сказывается на хозрасчетной деятельности предприятия [21, с.29]

Оборотные должны обеспечивать непрерывность процесса производства, поэтому состав и размер потребности предприятия в оборотных средствах определяется не только потребностями производства, но и потребностями обращения.

Отметим, что потребность предприятия в оборотных средствах зависит от множества факторов – рисунок 2.

Потребность в оборотном капитале

Объемы производства и реализации продукции

Темпы роста объемов производства

Темпы роста объемов спроса

Специфика предпринимательской деятельности

Масштаб деятельности предприятия

Длительность производственного цикла

Структура капитала предприятия

Условия кредитования хозяйственной деятельности предприятия

Учетная политика и система расчетов на предприятии

Рисунок 2 - Факторы, влияющие на формирование и использование оборотных средств на предприятии

На использование оборотного капитала (на формирование доли собственного оборотного капитала) влияет структура и виды потребляемого сырья.

На кругооборот (его структуру и длительность) собственных оборотных средств оказывает влияние специфика организации материально-технического снабжения на предприятии.

Эффективное и рациональное использование оборотных средств определяет нужный промежуток времени между приобретением запасов и получением денежных средств от реализации продукции и характеризует результативность управления операционным циклом предприятия – рисунок 3 [13, с.121].

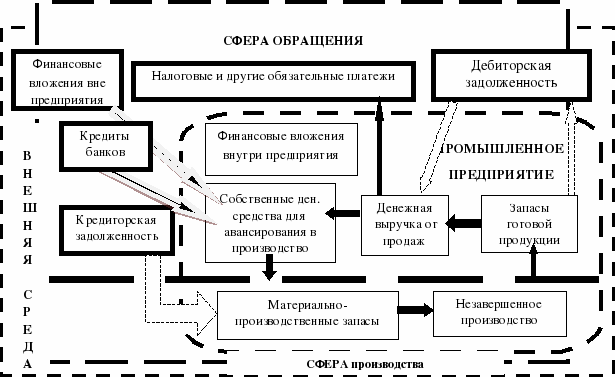

Кругооборот элементов оборотных средств является некой постоянной трансформацией отдельных элементов оборотных средств в процессе производственной деятельности предприятий. А управление оборотными средствами построено на основе системного подхода.

Рисунок 3 - Кругооборот элементов оборотных средств предприятия

Совершенствование процесса управления оборотными средствами любого субъекта экономической деятельности предполагает формирование последовательных этапов принятия решений по управлению и использованию оборотных средств, ориентированных на достижение их целевого объема и эффективных значений структурных составляющих путем регулирования длительности стадий прохождения операционного цикла.

Установлено, что повышение эффективности деятельности предприятий в краткосрочном периоде во многом определяется политикой эффективного управления оборотными средствами, ориентированной на снижение производственных и финансовых издержек предприятия. Реализация политики данного типа позволяет:

- обеспечить расширение производства и достичь высокой конкурентоспособности предприятия в новых рыночных условиях;

- максимизировать стоимость бизнеса, обеспечив оптимальную длительность операционного цикла;

- повысить результативность операционной деятельности промышленных предприятий.

Поиск внутренних резервов, как основа повышения эффективности деятельности промышленного предприятия, должен базироваться на совершенствовании организации и управления оборотными средствами, являющимися важнейшим звеном производственного процесса, что позволит определить возможность их эффективного использования. В связи с этим на рисунке 1 Приложения А отражены основные аспекты принятия решений при управлении оборотными средствами промышленного предприятия.

Процесс выработки решений при управлении и использовании оборотных средств промышленных предприятий рассматривается в привязке к тактическим целям и задачам предприятия, которая отражает последовательность промежуточных целей или решений и выбирается из множества альтернатив по какому-либо критерию.

Отличительной чертой системного подхода при управлении оборотными средствами является то, что в нем учитывается привязка к тактическим целям и задачам предприятия в процессе выработки обоснованных решений управленческой деятельности. Последовательность этапов представлена на рисунке Приложения Б. данная последовательность отражает взаимосвязь промежуточных целей или решений и выбирается из множества альтернатив по какому-либо критерию.

Таким образом, в целях эффективного процесса управления оборотными средствами необходимо синтезировать все имеющиеся методические подходы, которые должны взаимно дополнять друг друга, обеспечивая при этом не только комплексный, последовательный, но и гибкий механизм формирования, оптимизации и восполнения объема оборотных средств.

1.2 Методы учета оборотных средств на предприятии

Одним из наиболее эффективных методов учета оборотных средств на предприятии является их нормирование.

Нормирование оборотных средств – это установление плановой потребности оборотных средств, необходимых для создания минимальных запасов товарно-материальных ценностей, финансирования незавершенного производства, расходов будущих периодов и остатков готовой продукции, которые могут обеспечить предприятию успешное выполнение его производственной программы [13, с. 108].

Нормированию подлежат не все оборотные средства предприятия, а только та их часть, которая непосредственно участвует в производственном процессе, то есть формирует производственный цикл – рисунок 4.

Норматив оборотных средств представляет собой минимальную сумма денежных средств, постоянно необходимая предприятию для организации производственной деятельности [27, с.48].

Норматив собственных оборотных средств каждого предприятия определяется следующими показателями:

- объемом производства и реализации продукции;

- затратами на производство, хранение и реализацию продукции;

- нормами запаса оборотных средств по отдельным видам товарно-материальных ценностей и затрат, выраженных в днях [21, с. 104].

Оборотные средства предприятия

Нормируемые оборотные средства

средства на создание запасов сырья, основных и вспомогательных материалов, запасных частей для ремонта, инвентаря и приспособлений и пр.