Файл: Организация кассовой работы в банке (Расчетно-кассовые операции банка).pdf

Добавлен: 14.03.2024

Просмотров: 29

Скачиваний: 0

СОДЕРЖАНИЕ

1. Актуальность расчетно-кассовых операций банков

1.1. Расчетно-кассовые операции банка

1.2. Сущность кассовых операций банка

2. Классификация расчетно-кассовых операций банка

2.1. Общая характеристика банка ВТБ24

2.2. Особенности кассовых операций в коммерческом банке

2.3. Проблемы качества расчетно-кассового обслуживания в банке

В ноябре 2017 года успешно проведено комплексное тестирование процедуры объединения, в котором приняли участие подразделения двух банков по направлениям ИТ, бухгалтерского учета и отчетности, операционной поддержки.

С 1 января 2018 года объединенный банк начал свою работу. Для всех клиентов объединенного банка стала доступна единая продуктовая линейка и обеспечено бессбойное функционирование всех систем и процессов, включая систему ДБО для юридических лиц, интернет-банк и мобильный банк для физических лиц, процессинг, устройства самообслуживания, брокерское обслуживание.

По итогам 2017 года группа ВТБ вышла на целевые показатели чистой прибыли и рентабельности капитала, при этом финансовые результаты показали положительную динамику по сравнению с предшествующим годом. В первую очередь необходимо отметить восстановление чистой процентной маржи до 4,1 % (с 3,7 % в 2016 году) на фоне снижения стоимости фондирования. Чистые комиссионные доходы Группы увеличились в 2017 году на 16,5 % и составили рекордные 95,3 млрд рублей. Показатель отношения операционных расходов к чистым операционным доходам до резервов снизился с 45,8 % в 2016 году до 44,0 % в 2017 году – на уровне стратегической цели.

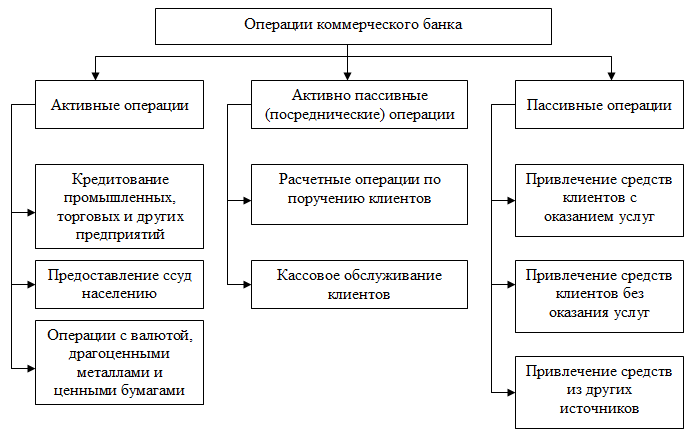

Банк выполняет следующие операции:

Рисунок 2.1 – Операции коммерческого банка

Финансовые показатели деятельности банка ВТБ24 представлены в таблицах ниже:

Таблица 2.1 – Показатели отчета о финансовых результатах, тыс.руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

||

|

2017/2016 гг. |

2018/2017 гг. |

2017/2016 гг. |

2018/2017 гг. |

||||

|

Чистые процентные доходы (расходы) |

152 881 810 |

203 842 413 |

399 339 750 |

50 960 603 |

195 497 337 |

133,33 |

195,90 |

|

Чистые доходы (расходы) от финансовых активов |

8 183 827,7 |

9 195 312 |

75 459 554 |

1 011 484,3 |

66 264 242 |

112,35 |

820,63 |

|

Чистые доходы (расходы) от финансовых обязательств |

292 879,68 |

385 368 |

41 583 |

92 488,32 |

- 343 785 |

131,57 |

10,79 |

|

Чистые доходы (расходы) от операций с ценными бумагами |

20 892 343 |

24 014 187 |

6 345 472 |

3 121 844,3 |

- 17 668 715 |

114,94 |

26,42 |

|

Сумма курсовых разниц, за исключением переоценки финансовых инструментов, оцениваемых по справедливой стоимости через прибыль или убыток |

440 689,04 |

500 783 |

91 356 901 |

60 093,96 |

90 856 118 |

113,63 |

18242,81 |

|

Доходы (расходы) от выбытия (реализации) основных средств |

7 005,19 |

7 871 |

30769 |

865,81 |

22898 |

112,35 |

390,91 |

|

Доходы (расходы) от выбытия инвестиций |

659 255,87 |

724 457 |

71 748 594 |

65 201,13 |

71 024 137 |

109,89 |

9903,77 |

|

Операционные доходы (расходы) |

106 977 360 |

109 160 571 |

205 497 331 |

2 183 211,4 |

96 336 760 |

102,04 |

188,25 |

|

Изменение резерва |

89 961 550 |

93 709 948 |

155 701 745 |

3 748 397,9 |

61 991 797 |

104,16 |

166,15 |

|

Комиссионные доходы (расходы) |

26 744 092 |

27 858 429 |

95 822 787 |

1114337,2 |

67964358 |

104,16 |

343,96 |

|

Прочие доходы (расходы) |

9 859 800,6 |

10 061 021 |

86 097 441 |

201 220,42 |

76 036 420 |

102,04 |

855,75 |

|

Прибыль (убыток) до налогообложения |

71 489 614 |

72 948 586 |

282 185 268 |

1 458 971,7 |

209 236 682 |

102,04 |

386,87 |

|

Возмещение (расход) по налогам |

27 753 198 |

28 319 590 |

51 278 365 |

566 391,8 |

22 958 775 |

102,04 |

181,07 |

|

Прибыль (убыток) за отчетный период |

98 230 131 |

101 268 176 |

230 906 903 |

3 038 045,3 |

129 638 727 |

103,09 |

228,01 |

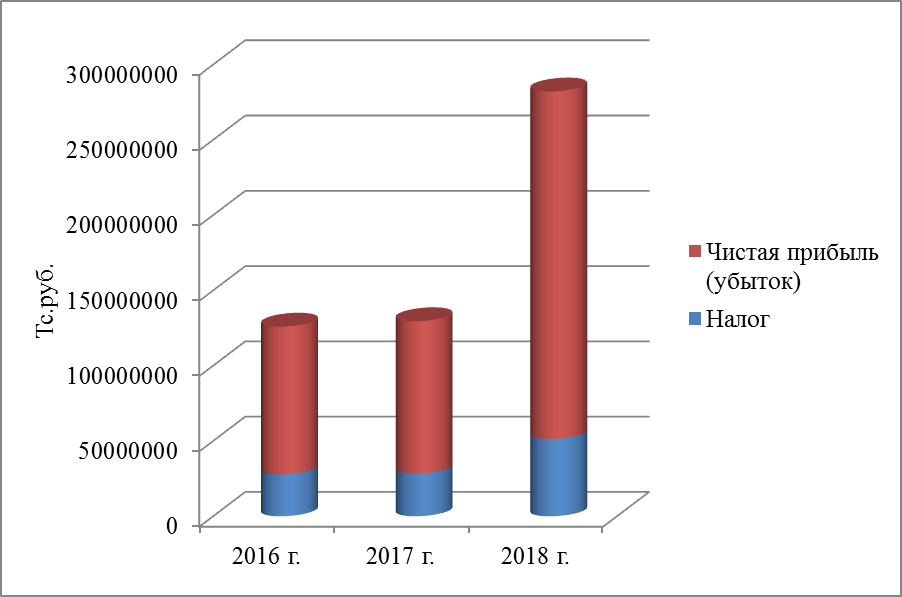

Наглядно данная динамика представлена следующим видом:

Рисунок 2.2 - Показатели отчета о финансовых результатах, тыс.руб.

В 2018 году объем чистой прибыли банка увеличилась на 128%, в связи с расширением рынка сбыта услуг. В 2017 году данный показатель увеличился всего на 3,09%.

Основные задачи в стратегии розничного бизнеса – это усиление позиций и рост рыночной доли в кредитовании и привлечении средств, обеспечение фондирования для целей Группы и развитие современных технологических решений для клиентов.

Объем выданные и привлеченных денежных средств банка ВТБ24, представлен следующими показателями:

Таблица 2.2 – Объем выданных и привлеченных денежных средств, млрд.руб.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение (+/-) |

|

|

2016/2015 гг. |

2017/2016 гг. |

||||

|

Привлечения от физ.лиц, млрд.руб. |

2 789 |

3 004 |

3 622 |

215 |

618 |

|

Кредиты физическим лицам, млрд.руб. |

2 041 |

2 176 |

2 486 |

135 |

310 |

Объединенный банк ВТБ должен обеспечить принципиально новый уровень взаимодействия бизнес-линий по реализации зарплатных проектов и увеличить за три года количество клиентов и долю на этом рынке в 1,5 раза.

Ниже представлена отраслевая структура средств, привлеченных от клиентов, не являющихся кредитными организациями

Таблица 2.3 - Отраслевая структура привлеченных средств по отраслям, млн.руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

||

|

2017/2016 гг. |

2018/2017 гг. |

2017/2016 гг. |

2018/2017 гг. |

||||

|

Финансовая деятельность |

1 176 867,01 |

1 200 884,7 |

1 257 931,8 |

24 017,69 |

5 7047,1 |

102,04 |

104,75 |

|

Государственные органы |

760 296,4 |

950 370,5 |

1 099 641,1 |

190 074,1 |

149 270,6 |

125 |

115,70 |

|

Добыча полезных ископаемых |

924 504,88 |

923 581,3 |

1 162 186,8 |

- 923,58 |

238 605,5 |

99,90 |

125,83 |

|

Физ.лица и ИП |

586 998,15 |

624 466,12 |

3 890 340,3 |

37 467,96 |

3 265 874,2 |

106,38 |

622,98 |

|

Операции с недвижимостью |

525 429,51 |

553 083,7 |

720 805,8 |

27 654,18 |

167 722,1 |

105,26 |

130,32 |

|

Транспорт и связь |

328 994,35 |

382 551,57 |

458 335,7 |

53 557,22 |

75 784,13 |

116,27 |

119,81 |

|

Обрабатывающее производство |

352 160,81 |

370 695,59 |

447 270,5 |

18 534,78 |

76 574,91 |

105,26 |

120,65 |

|

Прочие виды деятельности |

320 794,9 |

330 716,4 |

277 482,7 |

9 921,49 |

- 53 233,7 |

103,09 |

83,90 |

|

Оптовая и розничная торговля, ремонт авто.средств, бытовых изделий |

254 664,73 |

286 140,15 |

421 584,3 |

31 475,41 |

135 444,15 |

112,35 |

147,33 |

|

Строительство |

157 482,83 |

176 947 |

187 619,9 |

19 464,17 |

10 672,9 |

112,35 |

106,03 |

|

Производство и распределение электроэнергии, газа и воды |

89 214,9 |

114 378,08 |

115 713,3 |

25 163,178 |

1 335,22 |

128,20 |

101,16 |

|

Химическая отрасль |

35 329,84 |

37 989,08 |

47 825,3 |

2 659,23 |

9 836,22 |

107,52 |

125,89 |

|

Сельское хозяйтсво, охота и лесное хозяйство |

21 029,52 |

23 340,2 |

35 882,8 |

2 310,67 |

1 2542,6 |

110,98 |

153,73 |

|

ИТОГО: |

5 533 767,8 |

5 975 144,39 |

10 122 620,3 |

441 376,54 |

4 147 475,9 |

107,97 |

169,41 |

В соответствии с порядком, разработанным в рамках внутренних процедур оценки достаточности капитала и утвержденным уполномоченными органами управления, в Банке производится выявление (идентификация) и оценка значимости видов / подвидов рисков. Результатом оценки значимости риска является его отнесение в одну из следующих категорий:

- наиболее значимые риски; значимые риски;

- незначимые риски (в том числе незначимые на локальном уровне);

- неактуальные риски.

«Банк-Он-Лайн» позволяет клиентам оперативно осуществлять следующие операции:

открытие текущих счетов, получение информации по счету, формирование выписок, открытие вкладов и управление ими;

управление кредитами (получение информации по действующему кредиту, подача заявки на кредит);

создание заявки на выпуск новой или перевыпуск банковской карты, блокировка и активация карт;

оплата мобильной связи, Интернета, коммунальных и прочих услуг, налогов и платежей в бюджет;

переводы между своими счетами и по любым свободным реквизитам в рублях и в иностранной валюте;

оперативная покупка/продажа иностранной валюты по безналичному курсу банка.

2.2. Особенности кассовых операций в коммерческом банке

Корпоративный бизнес банка специализируется на комплексном обслуживании юридических лиц и индивидуальных предпринимателей, предоставляя широкую линейку банковских продуктов и услуг под потребности каждого клиентского сегмента. Обслуживание корпоративных клиентов отвечает высоким стандартам банковской деятельности, использует самые современные технологии на российском банковском рынке. Клиентская политика ориентирована на создание благоприятных условий для активного развития, роста бизнеса и благосостояния клиентов из числа малых и средних компаний, на взаимовыгодное сотрудничество с крупными корпоративными клиентами. В рамках расчетно-кассового обслуживания банк предлагает корпоративным клиентам следующие услуги: открытие и ведение счетов в рублях и иностранной валюте, инкассация денежных средств, интернет-банк, зарплатный проект, корпоративные карты, эквайринг.

В рамках расчетно-кассовой деятельности банк выпускает корпоративные карты для организаций, которые используются для оплаты хозяйственных расходов юридического лица. Банк предлагает клиентам следующие виды корпоративных карт: Visa Business и Visa Business Electron.

Физическим лицам банк предоставляет следующие услуги по расчетно-кассовому обслуживанию:

открытие и ведение текущих счетов в рублях и в иностранной валюте;

расчетные операции, платежи, переводы денежных средств;

кассовые операции;

выпуск и обслуживание дебетовых карт;

дистанционное банковское обслуживание.

Начнем с анализа динамики количества открытых счетов. Банк открывает и обслуживает текущие счета физических лиц в рублях, долларах и евро. Текущий счет физического лица открывается физическому лицу на основании договора банковского счета и предусматривает совершение расчетных операций, не связанных с осуществлением предпринимательской деятельности. При осуществлении безналичных расчетов по текущим счетам физическими лицами могут применяться установленные законодательством формы безналичных расчетов.

Стратегическим приоритетом клиентской политики банка является построение долгосрочных партнерских взаимоотношений с корпоративными клиентами. Клиентская политика ориентирована на создание наиболее благоприятных условий для активного развития, роста бизнеса и благосостояния клиентов из числа малых и средних компаний, а также на взаимовыгодное сотрудничество с крупными корпоративными клиентами.

В рамках расчетно-кассового обслуживания банк предлагает корпоративным клиентам следующие услуги:

открытие и ведение счетов в рублях и иностранной валюте;

инкассация денежных средств;

интернет-банк;

зарплатный проект;

корпоративные карты;

эквайринг.

Банк производит следующие операции с наличными средствами:

выдача наличных средств с рублевых и валютных счетов;

прием наличных средств на рублевые и валютные счета;

инкассация и доставка наличных средств;

доставка металлической (разменной) монеты;

сопровождение ценностей.

В банке действует услуга инкассации для корпоративных клиентов. Инкассация банка является собственной. В обязанности инкассаторской службы входит:

инкассация денежной выручки клиентов банка;

инкассация денежной выручки организаций, перевозка и сдача её в кассовое подразделение сторонней кредитной организации;

доставка ценностей клиентам, имеющим расчетный счет в банке;

прием денежной наличности в кассе сторонней кредитной организации, доставка и сдача её в кассы организаций;

доставка монеты в обмен на банкноты: отдельным заездом, попутным заездом; перевозка ценностей клиента (драгметаллы, ценные бумаги, денежная наличность).

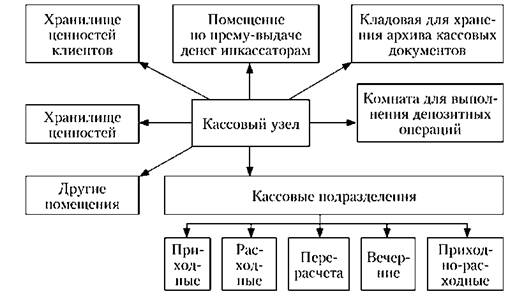

Кассовый узел, выполняет большое количество операций:

Рисунок 2.3 – Направления кассовых операций банка

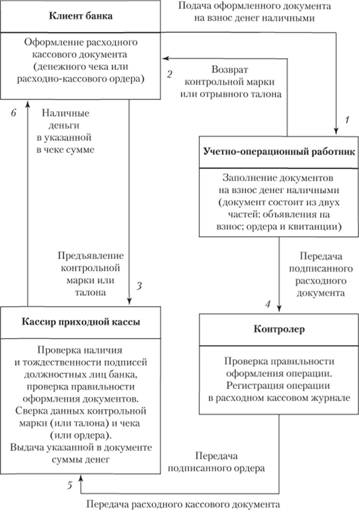

Проведение кассовых операций происходит по следующей схеме:

Рисунок 2.4 – Процесс кассовых операций в банке

Клиенты банка могут осуществлять дистанционное управление своими счетами с помощью системы клиент-банк, которая носит название «БанкДирект». Данная система позволяет клиенту дистанционно:

получать актуальную информацию по счету;

создавать и отправлять платежные поручения;

получать выписки по счету;

настраивать периодические платежи;

совершать валютные операции;

открывать депозиты;

подавать заявки на кредиты;

обмениваться информацией с банком и многое другое.

2.3. Проблемы качества расчетно-кассового обслуживания в банке

В настоящее время предоставление услуг в рамках расчетно-кассового обслуживания в большинстве банков очень похожее, поэтому для укрепления своих позиций на рынке, банкам необходимо обратить внимание на ряд направлений, требующих совершенствования и развития. По мнению автора, в разрезе расчетно-кассового обслуживания коммерческих банков, в т.ч. в исследуемом банке можно выделить следующие проблемы:

отсутствие комплексности обслуживания;

низкий уровень клиентоориентированности персонала банка;

высокая трудозатратность расчетно-кассовых операций;

большие временные затраты клиентов, ожидающих обслуживания;

недостаточно высокий уровень безопасности клиентов.

Комплексное обслуживание – основная задача в развитии РКО. Для удержания клиентов банку важно, чтобы он пользовался более чем одним банковским продуктом, а также, чтобы в рамках обслуживания в одном банке клиент мог реализовать все свои финансовые потребности. При таком положении, если клиента полностью «устраивает» банк, он становится лояльным к нему, что обеспечивает этому банку уверенность в том, что у конкурентов малые шансы переманить его [56]. Клиенты банка, как правило, стремятся получить не только стандартное банковское обслуживание, но и комплексное удовлетворение своих потребностей. Таким образом, услуги банка одновременно должны быть привязаны к конкретному клиенту и быть универсальными