Файл: Новые банковские продукты как направление совершенствования современного банковского маркетинга (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО МАРКЕТИНГА).pdf

Добавлен: 14.03.2024

Просмотров: 13

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО МАРКЕТИНГА

1.1. Значение банковского маркетинга

1.2. Особенности проектного управления в банке

ГЛАВА 2. Анализ маркетинговой деятельности НАО КБ «Ситибанк»

2.1. Общая характеристика банка

2.2. Управление рисками в Банке

ГЛАВА 3. РАЗРАБОТКА ПРОЕКТА РАЗВИТИЯ НОВОГО ПРОДУКТА

Содержание:

ВВЕДЕНИЕ

Идеей проекта является разработка плана продвижения на рынок нового банковского продукта. В качестве нового продукта выступает премиальная пластиковая карта.

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Поэтому сегодня, в условиях мирового экономического кризиса, резко возрастает к ней внимание и интерес. В условиях конкуренции, для того чтобы выйти на лидирующие позиции, банку необходимо разрабатывать маркетинговую стратегию.

Маркетинговая деятельность в банке принципиально не отличается от маркетинга в других сферах, но ряд особенностей, обусловленных спецификой банковской деятельности. Специфичность банковской деятельности заключается в специфике денежного оборота как основного объекта.

Объектом исследования курсового проекта является НАО КБ Ситибанк, осуществляющий банковскую деятельность.

Основной задачей анализа является преодоление затруднений в деятельности Банка путем получения наибольшего числа параметров для разработки тактического проекта денежных потоков (бизнес-плана).

Цель данной работы – реализация как теоретических знаний по основным экономическим дисциплинам, так и овладение практическими навыками анализа и решения управленческих задач в рамках реально существующего бизнеса.

Задачи работы:

- рассмотреть теоретические аспекты маркетинговой деятельности в банке;

- провести анализ маркетинговой деятельности банка;

- разработать новый банковской продукт.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области банковского маркетинга.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО МАРКЕТИНГА

1.1. Значение банковского маркетинга

Маркетинг в банковской сфере это исследование и развитие спроса, предложение новых видов продуктов и услуг, в максимальной степени учитывающих характер и особенности хозяйственной деятельности клиентов банка, особенности местонахождения партнеров и другие факторы, влияющие на скорость денежного оборота.

Обострение конкуренции, создание коммерческих, сберегательных, ипотечных банков, с одной стороны, и небанковских кредитно-финансовых институтов — с другой, обусловили необходимость использования банковского маркетинга как элемента расширения и активизации банковской деятельности. Поэтому главная цель банков — привлечь новых клиентов, расширить рынок пассивных и активных операций, а в конечном счете удовлетворить потребности клиентов — различных юридических (компаний, предприятий, фирм) и физических лиц в разнообразных банковских продуктах и услугах.

Поскольку деятельность банка основана на повторяющихся операциях, то его усилия должны быть направлены как на сохранение, так и на расширение клиентской базы, т.е. на превращение в своеобразный центр банковского обслуживания клиентов на длительный срок.

Одной из основных целей банковского маркетинга является привлечение новых клиентов, которые не прибегали ранее к услугам данного банка.

В настоящее время в промышленно развитых странах банковскими операциями охвачено около 80% населения, которое располагает текущими и сберегательными счетами, кредитными карточками и другими банковскими инструментами. Поэтому одна из целей банковского маркетинга — предложить новые продукты и услуги для уже существующих клиентов. Лица, которые обратились к банку за одной услугой, представляют собой потенциальных покупателей дополнительных либо смежных услуг.

В банковской сфере все более предпочтительным становится интегрированный маркетинг, который предполагает не только расширение клиентской базы, но и постоянное улучшение качества обслуживания. Специфика банковского маркетинга заключается в том, что коммерческие банки заинтересованы не только в привлечения вкладов, но и в активном использовании привлеченных средств. Цели банковского маркетинга в этих двух сферах абсолютно различны: в первой — привлечь клиентов в качестве вкладчиков, во второй — направить кредитные ресурсы банка тем предприятиям и организациям, которые способны их использовать наиболее эффективно.

Вместе с тем банковский маркетинг преследует единую цель — рационально использовать доходы и временно высвобождающиеся денежные средства[1].

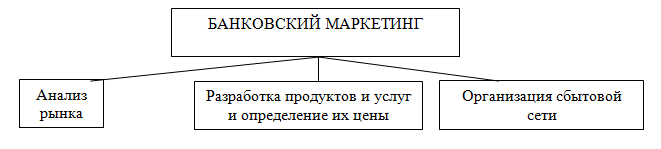

В настоящее время коммерческие банки используют систему маркетинга, представленную на рис. 1.

Рисунок 1 – Система банковского маркетинга

Каждый из элементов банковского маркетинга включает комплекс работ, связанных со сбором, изучением, обработкой и использованием полученных данных.

Анализ рынка

Цель сбора информации коммерческим банком — определить реальный и потенциальный рынки, изучить потребности и ожидания потребителей.

Основными элементами маркетингового исследования являются анализ рынка, мониторинг и прогнозирование рынка.

Анализ рынка предполагает исследование сложившейся рыночной ситуации и возможностей сбыта на текущий момент. Основные задачи анализа — определить конкурентные позиции (конкурентоспособность) банка на рынке и провести сегментацию рынка.

1. Анализ конкурентоспособности. Прежде всего, следует оценить конкурентную позицию, т.е. положение, которое занимает банк на рынках сбыта в соответствии с результатами своей деятельности, преимуществами и недостатками в сравнении с банками-конкурентами и другими кредитно-финансовыми институтами. Очень часто важнейшей характеристикой конкурентной позиции является доля банка на том или ином рынке или его относительная доля на данном сегменте рынке, т.е. доля рынка, занимаемая банком и двумя-тремя наиболее сильными банками-конкурентами.

Кроме того, важно знать, насколько конкурентная позиция банка устойчива. Это можно определить с помощью анализа конкурентоспособности банка — его способности обеспечить лучшее предложение по сравнению с банками-конкурентами. Только обладание конкурентными преимуществами позволяет завоевать прочные позиции на рынке.

Современный крупный коммерческий банк — это универсальное учреждение. Осуществляя «пакетное» обслуживание, банки стремятся развивать как можно больше видов услуг. Вместе с тем универсальность банка не исключает его специализации. Некоторые коммерческие российские банки специализируются на обслуживании долгосрочных инвестиций, внешнеэкономических операций, сельского и коммунального хозяйства. Так, практически любой крупный банк, предлагающий клиентам многообразные услуги, имеет приоритетные направления деятельности. Каждый банк старается выбрать для себя оптимальный вид деятельности, где он может предложить своим клиентам более выгодные условия, чем его конкуренты.

2. Анализ рисков. Деятельность российских коммерческих банков в условиях рыночной экономики подвержена рискам, которые могут быть условно разделены на две группы:

1) коммерческие риски, связанные с динамикой спроса потребителей и набором предлагаемых банковских продуктов и услуг, платежеспособностью клиентов и других контрагентов, динамикой стоимости валют, ценных бумаг и т.д.;

2) экономические риски, связанные с инфляцией на внешних и внутренних рынках, стихийными бедствиями, конвертируемостью и динамикой валютного курса национальной валюты и др.

Для уменьшения коммерческих и экономических рисков необходим регулярный анализ как кредитоспособности клиентов, так и собственной финансовой устойчивости банка.

3. Сегментация рынка. Особое значение для детального анализа рынка имеет его сегментация. В основе сегментации рынка лежит характер банковских услуг (кредитные, специальные, инвестиционные и пр.) и клиентурный признак (юридические и физические лица, банки-корреспонденты, государственные органы).

В клиентурном рынке обычно выделяют пять сегментов:

• юридические и физические лица, являющиеся собственниками или ведущие операции с недвижимостью; корпорации, финансово-промышленные группы;

• институциональный рынок;

• правительственный рынок;

• юридические и физические лица по линии доверительных услуг.

В организации и осуществлении сегментации возможны различные варианты.

4. Мониторинг рынка. Это процесс комплексного систематического исследования рыночной ситуации в целях отслеживания конъюнктурных изменений, рыночных тенденций и т.д. В частности, наблюдение за динамикой доходов потребителей банковских продуктов и услуг позволяет оценить размеры и периодичность возникающих излишка и недостатка денежных средств и сделать выводы о том, что нужно предлагать данной целевой группе в первую очередь — возможности вложения свободного капитала или возможности привлечения заемных средств.

5. Прогнозирование рынка. Прогнозирование рынка, т.е. предположение относительно тенденций изменения рыночной ситуации в будущем, также является одним из инструментов маркетингового исследования банковского рынка. Задачи прогнозирования — оценить готовность потребителей приобретать услуги именно этого банка, а не его конкурентов; предположить реакцию потребителей на мероприятия банка по формированию действительного спроса, а также предсказать возможные изменения рыночной конъюнктуры.

Разработка продуктов и услуг и определение их стоимости

Разработка продуктов, услуг и определение их цены как элемент банковского маркетинга предполагает изучение характера продаваемых продуктов и услуг и их цен. Для определения цены на тот или иной вид банковских услуг необходимо знать закономерности ее формирования на рынке. В настоящее время в России наряду с традиционными (кредитные, операционные услуги) получили развитие лизинговые, факторинговые и трастовые услуги.

Организация сбытовой сети

Организация сбыта услуг — третья составная часть маркетинга — ориентирует банк на изучение условий сбыта банковских продуктов и услуг. К таким условиям относятся оптимальная структура размещения отделений и филиалов банка, выбор типа кредитного учреждения, внутреннее устройство банка, обязанности персонала и т.д.

При принятии решения об организации сбытовой сети коммерческий банк обычно стремится не только к тому, чтобы она охватывала как можно более широкий круг потребителей, но и к рациональному использованию банковских мощностей, по возможности более полной их загрузке. Важную роль при этом играет учет характера предлагаемых банковских продуктов и услуг, а также частоты их приобретения. Исходя из этого сбытовая сеть коммерческих банков строится следующим образом:

• банковские автоматы, устанавливаемые как можно ближе к потребителю и рассчитанные на то, чтобы клиент, даже не заходя в банк, мог быстро воспользоваться определенным стандартизированным набором услуг (снятие наличных денег, получение информации о состоянии счета);

• передвижные банковские отделения в малонаселенной сельской местности или небольшие стационарные отделения (три-четыре служащих) вблизи транспортных развязок и в новых городских микрорайонах, оказывающие простейшие услуги (расчеты, обмен валют, предоставление мелких кредитов) или переадресовывающие клиента на следующий уровень при необходимости оказания сложной услуги;

• головные отделения в деловой части города, предоставляющие весь спектр услуг, вплоть до самых сложных[2].

1.2. Особенности проектного управления в банке

Следует различать проект и текущую деятельность банка, которая реализуется в виде бизнес-процессов. Текущая деятельность не требует применения специальных проектных методик и технологий, рабочих групп и дополнительных ресурсов.

На практике часто встречаются ситуации, когда задачи, ради которых запускается полномасштабный проект, гораздо дешевле, проще и эффективней выполнять в рамках текущей деятельности, пусть с намного большими сроками и чуть меньшими результатами.

Поэтому банку перед инициированием соответствующих задач необходимо принять правильное и взвешенное решение, в каком формате их выполнять: в виде полномасштабного проекта либо в виде текущей деятельности на основе действующей организационной структуры и имеющихся ресурсов.