Файл: Новые банковские продукты как направление совершенствования современного банковского маркетинга (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО МАРКЕТИНГА).pdf

Добавлен: 14.03.2024

Просмотров: 16

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО МАРКЕТИНГА

1.1. Значение банковского маркетинга

1.2. Особенности проектного управления в банке

ГЛАВА 2. Анализ маркетинговой деятельности НАО КБ «Ситибанк»

2.1. Общая характеристика банка

2.2. Управление рисками в Банке

ГЛАВА 3. РАЗРАБОТКА ПРОЕКТА РАЗВИТИЯ НОВОГО ПРОДУКТА

Таблица 1 – Анализ чувствительности прибыли или убытка и собственных средств к изменениям справедливой стоимости финансовых инструментов вследствие изменений процентных ставок

|

2016 |

2017 |

|||

|

Прибыль или убыток тыс. руб. |

Собственные средства тыс. руб. |

Прибыль или убыток тыс. руб. |

Собственные средства тыс. руб. |

|

|

Параллельный сдвиг на 100 базисных пунктов в сторону увеличения |

(160 369) |

(1 186 527) |

(211 104) |

(1 197 247) |

|

Параллельный сдвиг на 100 базисных пунктов в сторону уменьшения |

160 369 |

1 186 527 |

211 104 |

1 197 247 |

2017 год 2018 год

Вышеприведенный анализ предполагает, что все ценные бумаги, имеющиеся в наличии для продажи, будут удерживаться Группой, по меньшей мере, в течение одного года с отчетной даты.

У Группы имеются активы и обязательства, выраженные в нескольких иностранных валютах. Валютный риск возникает в случаях, когда имеющиеся или прогнозируемые активы, выраженные в какой-либо иностранной валюте, больше или меньше по величине имеющихся или прогнозируемых обязательств, выраженных в той же валюте.

Анализ чувствительности прибыли или убытка и собственных средств к изменению валютных курсов представлен в табл. 2.

Таблица 2 – Анализ чувствительности прибыли или убытка и собственных средств к изменению валютных курсов

|

2016 |

2017 |

|||

|

Прибыль или убыток тыс. руб. |

Собственные средства тыс. руб. |

Прибыль или убыток тыс. руб. |

Собственные средства тыс. руб. |

|

|

5% рост курса доллара США по отношению к российскому рублю |

(119 866) |

(119 866) |

22 898 |

22 898 |

|

5% снижение курса доллара США по отношению к российскому рублю |

119 866 |

119 866 |

(22 898) |

(22 898) |

|

5% рост курса других валют по отношению к российскому рублю |

61 076 |

61 076 |

(51557) |

(51 557) |

|

5% снижение курса других валют по отношению к российскому рублю |

(61076) |

(61076) |

51 557 |

51 557 |

Кредитный риск — это риск финансовых потерь, возникающих в результате неисполнения обязательств заемщиком или контрагентом Группы. Группой разработаны политика и процедуры управления кредитным риском (по признанным финансовым активам и непризнанным договорным обязательствам), включая требования по установлению и соблюдению лимитов концентрации кредитного портфеля, а также создан Кредитный Комитет, в функции которого входит активный мониторинг кредитного риска. Кредитная политика рассматривается и утверждается Правлением.

Кредитная политика устанавливает:

процедуры рассмотрения и одобрения кредитных заявок;

методологию оценки кредитоспособности заемщиков (корпоративных клиентов и физических лиц);

методологию оценки кредитоспособности контрагентов, эмитентов и страховых компаний;

методологию оценки предлагаемого обеспечения;

требования к кредитной документации;

процедуры проведения постоянного мониторинга кредитов и прочих продуктов, несущих кредитный риск.

Максимальный уровень кредитного риска в отношении финансовых активов по состоянию на отчетную дату представлен в табл. 3.

Таблица 3 – Расчет уровня кредитного риска, тыс. руб.

|

2016 |

2017 |

|

|

активы |

||

|

Касса |

5 537 958 |

4 378 830 |

|

Счета и депозиты в Центральном банке Российской Федерации |

31 269 755 |

12 345 017 |

|

Счета и депозиты в банках и других финансовых институтах |

61 131 274 |

46 774 502 |

|

Финансовые инструменты, предназначенные для торговли |

12 770 784 |

14 202 233 |

|

Кредиты клиентам |

58 954 102 |

55 106 305 |

|

Финансовые инструменты, имеющиеся в наличии для продажи |

81 492 879 |

60 144 514 |

|

Прочие финансовые активы |

2 570 928 |

2 687 440 |

|

Всего максимального уровня риска |

253 727 680 |

195 639 142 |

По состоянию на 31 декабря 2016 года уровень кредитного риска в отношении государственных долговых ценных бумаг, выпущенных Правительством Российской Федерации, (31 декабря 2017 года: государственных долговых ценных бумаг, выпущенных Правительством Российской Федерации), находящихся в собственности Группы, превышал 10% от максимального уровня кредитного риска. Уровень кредитного риска в отношении указанных финансовых инструментов по состоянию на 31 декабря 2016 года составлял 71 726 923 тыс. руб. (31 декабря 2017 года: 46 562 912 тыс. руб.).

Риск ликвидности — это риск того, что Группа может столкнуться со сложностями в привлечении денежных средств или других финансовых активов с целью выполнения своих обязательств. Риск ликвидности возникает при несовпадении по срокам погашения активов и обязательств. Совпадение и/или контролируемое несовпадение по срокам погашения и процентным ставкам по активам и обязательствам является основополагающим моментом в управлении риском ликвидности. Вследствие разнообразия проводимых операций и связанной с ними неопределенности, полное совпадение по срокам погашения активов и обязательств не является для финансовых институтов обычной практикой, что дает возможность увеличить прибыльность операций, однако повышает риск возникновения убытков.

Группа поддерживает необходимый уровень ликвидности с целью обеспечения постоянного наличия денежных средств, необходимых для выполнения всех обязательств по мере наступления сроков их погашения. Политика по управлению ликвидностью рассматривается и утверждается Правлением.

Группа стремится активно поддерживать диверсифицированную и стабильную структуру источников финансирования, состоящую из долгосрочных и краткосрочных кредитов других членов «Ситигруп», депозитов основных корпоративных клиентов и физических лиц, а также диверсифицированный портфель высоколиквидных активов для того, чтобы Группа была способна оперативно и без резких колебаний реагировать на непредвиденные требования в отношении ликвидности.

Политика по управлению ликвидностью состоит из:

прогнозирования потоков денежных средств в разрезе основных валют и расчета связанного с данными потоками денежных средств необходимого уровня ликвидных активов;

поддержания диверсифицированной структуры источников финансирования;

управления концентрацией и структурой заемных средств;

разработки планов по привлечению финансирования за счет заемных средств;

обслуживания портфеля высоколиквидных активов, который можно свободно реализовать в качестве защитной меры в случае разрыва кассовой ликвидности;

разработки резервных планов по поддержанию ликвидности и заданного уровня финансирования;

осуществления контроля за соответствием показателей ликвидности законодательно установленным нормативам.

Группа ежедневно проводит мониторинг позиции по ликвидности. Отчеты о состоянии ликвидности Группы и стресс-тесты по моделированию ликвидности предоставляются КУАП на регулярной основе.

Банк также рассчитывает на ежедневной основе обязательные нормативы ликвидности в соответствии с требованиями ЦБ РФ. В течение 2017-2016 годов нормативы ликвидности Банка соответствовали установленному законодательством уровню.

Не смотря на риски, описанные выше, коммерческие банки стремятся увеличить клиентскую базу с помощью различных продуктов.

В рамках работы предлагается проект по продвижению премиальных пластиковых карт клиентам НАО КБ «Ситибанк».

ГЛАВА 3. РАЗРАБОТКА ПРОЕКТА РАЗВИТИЯ НОВОГО ПРОДУКТА

3.1. Описание замысла

На мировом рынке Россия оценивается как один из наиболее выгодных каналов для продвижения премиальных карточных продуктов, потому что рынок далек от насыщения: его потенциальная емкость постоянно растет, т.к. количество состоятельных людей в России увеличивается с каждым годом. К тому же российские держатели премиальных карт порой имеют более одной, поскольку разные карты используются ими для различных целей. Например, для совершения платежей в зарубежных странах они применяют одну карту (чаще всего это карта платежной системы American Express), а для осуществления платежей на территории России — другую (например, карту платежной системы MasterCard World Signia и Visa International). В основном это связано с тем, что карты платежных систем MasterCard World Signia и Visa International имеют большую сеть приема на территории России.

В ближайшее время конкуренция на рынке премиальных карт должна усилиться, т.к. целый ряд банков готов приступить к выпуску карт Visa Infinite. Однако многие банки выпускают карты категории Excellence фактически только для своих действующих клиентов. Возможно, часть новых игроков поступит также.

Для каждой премиальной карты создавался индивидуальный образ и настроение. Портрет их потенциальных держателей менялся с появлением каждой новой категории карт. Отнесение потенциальных держателей премиальных карт к той или иной категории базируется на следующих критериях:

пол и возраст;

семейное положение и наличие детей;

уровень образования;

ежемесячный доход;

профессиональный статус и т.д.

Примерный портрет держателей карт категории Gold, Platinum и Excellence представлен в табл. 4.

Таблица 4 – Описание потенциальных держателей премиальных карт

|

Тип премиальной карты |

Портрет целевой аудитории |

|

Gold |

|

|

Platinum |

|

|

Excellence |

|

Портреты потенциальных держателей, приведенные в табл. 4, не являются универсальными. Каждая платежная система определяет свой спектр наиболее важных критериев отнесения клиента к той или иной группе. К тому же банки, занимающиеся выпуском премиальных карт, устанавливают свои критерии. Сегментация клиентов в разных банках настолько отличается, что приводит к ситуации, когда у одного человека в портмоне содержатся премиальные карты различной категории начиная от Gold и заканчивая Excellence.

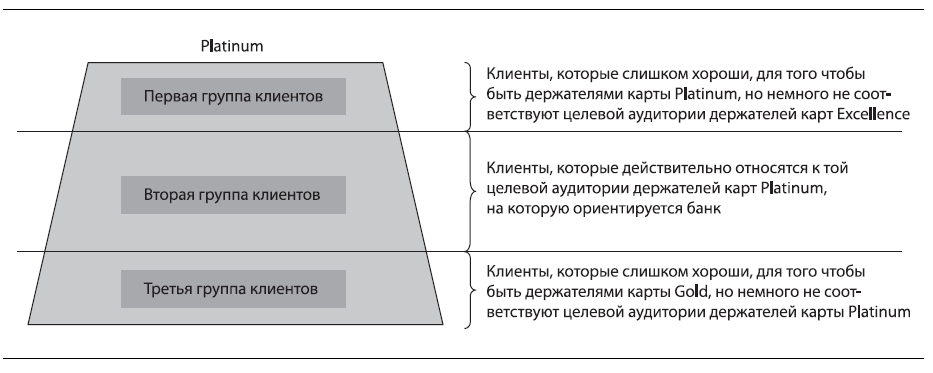

Однако для какой бы целевой аудитории тот или иной банк ни предназначал свои продукты, всегда существуют отклонения. Например, банк N определил свою целевую аудиторию для карт категории Platinum. На рис. 3 представлено то, что банк получит на практике независимо от того, какую стратегию продвижения и позиционирования карточного продукта он использовал.

Рисунок 3 – Группы держателей карты Platinum

Поведение клиентов, которые относятся к первой группе, необходимо постоянно анализировать (оценивать размер использованного кредитного лимита, изучать кредитную историю, рассматривать изменение анкетных данных и т.д.) и в случае необходимости предлагать им карту более высокой категории. Стоит отметить, что в этот блок входят также клиенты, которые сами отказались от этой карты, хотя они относятся к целевой аудитории уровня Excellence. Так происходит, когда клиент по своему благосостоянию и положению в обществе принадлежит к целевой аудитории уровня Excellence, а по мироощущениям — к целевой аудитории уровня Platinum. Таким клиентам достаточно иметь продукт, который работает и включает необходимый и достаточный набор услуг.