Файл: Земельный налог (Сущность понятия «земельный налог»).pdf

Добавлен: 14.03.2024

Просмотров: 34

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Сущность понятия «земельный налог»

1.1 История становления земельного налога в РФ

1.4 Существенные элементы закона о налоге

2.2 Формулы для расчета земельного налога

2.3 Расчет налога на конкретном примере

2.4 Земельный налог место и роль в налоговой системе доходных источников бюджета

Повышение налога на землю на 15% — с 1,5 лея до 1,75 лея за один баллогектар предусматривает проект налогово-бюджетной политики (НБП) на 2016 году[2].

Согласно действующему положению Налогового кодекса Республики Молдова, физические лица имеют право на освобождение от уплаты налога на земельный участок только в случае, если он является прилегающим к постоянному месту жительства. Во всех остальных случаях налог за землю физическими лицами уплачивается на общих основаниях

В соответствии с положениями статьи 283 Налогового кодекса от уплаты налога на недвижимое имущество, предназначенное для проживания (квартиры и индивидуальные жилые дома, прилегающие земельные участки) по постоянному месту жительства (при отсутствии такового – по месту нахождения) в пределах стоимости этой недвижимости, составляющей до 380 000 леев, освобождены следующие категории граждан: лица, достигшие пенсионного возраста; инвалиды I и II групп; инвалиды с детства; инвалиды III группы (участники боевых действий по защите территориальной целостности и независимости Республики Молдова, участники боевых действий в Афганистане, участники ликвидации последствий аварии на Чернобыльской АЭС); лица, подвергавшиеся репрессиям и впоследствии реабилитированные; семьи погибших в боевых действиях по защите территориальной целостности и независимости Республики Молдова и лица, находящиеся на их иждивении, и др.

Освобождаются от уплаты налога на недвижимое имущество полностью физические лица – обладатели жилых домов или других жилых помещений на основе договора имущественного найма, находящегося в публичной собственности государства или публичной собственности административно-территориальных единиц[3].

1.3 Классификация налога

Рассмотрим классификацию земельного налога.

Земельные налоги имеют свою государственную классификацию — КБК 2015 земельный налог. Она состоит из самого кода и его расшифровки. Наличие такой системы позволяет закрепить на общегосударственном уровне виды деятельности с использованием участков земли, которые подлежат налогообложению.

Земельный налог по способу изъятия делится на прямой и реальный, так как, он берется в процессе приобретения и накопления материальных благ и не зависит от финансовых возможностей налогоплательщика.

Земельный налог по целевой принадлежности делится наобщий, то есть используется для создания доходной части бюджета в целом.

Земельный налог в зависимости от субъекта налогоплательщика бывает смежный, то есть налог могут платить как юридические и физические лицами.

По уровню бюджета, в который зачисляются налоги, в том числе и земельный налог относится к закрепленным налогам, потому что земельный налог поступает целиком и полностью в местный бюджет.

В зависимости от источников уплаты – земельный налог относится к себестоимость работ, услуг.

Согласно ст.ст. 12-15 НК РФ, земельный налог принадлежит к группе местных налогов и сборов.

Схематичная классификация земельного налога представлена на рисунке 1 (См. Приложение А).

1.4 Существенные элементы закона о налоге

Земельный налог, как и любой налог, состоит из элементов, без которых он не может существовать. Это элементы, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными, можно назвать существенными элементами закона о налоге.

К основным элементы относятся:

- налогоплательщик (субъект налога)

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

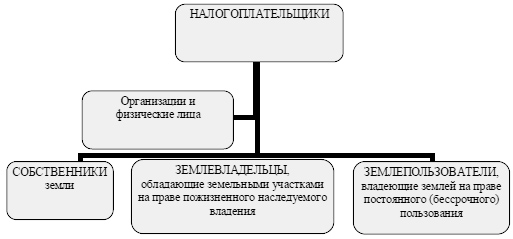

Плательщики налога (налогоплательщики) – это могут быть как юридические, так и физические лица (собственники земли, землевладельцы и землепользователи, кроме арендаторов), на основе постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (См. Рисунок 1).

Рисунок 1 – Налогоплательщики

Исходя из рисунка, можно выделить налогоплательщиков земли:

- Субъекты, которые имеют права собственности на земельный участок;

- Физические лица, которые обладают земельными участками на правах безвозмездного пользования;

- Собственники, которые имеют возможность бессрочного владения на основании наследования или дарения земельного участка;

- Лица, которые обладают сервитутом, то есть права использования данного земельного участка, полученного от владельца.

Все выше перечисленные налогоплательщики обговариваются в пункте 3 Ст.5 Земельного кодекса РФ.

Следует отметить, и то, что индивидуальный предприниматель который не создает юридическую компанию, так же является плательщиков земельного налога. Главное, что бы его деятельность была зарегистрирована по всем правилам гражданского кодекса РФ.

Если детально разобраться со всеми законодательными актами, то ничего сложного нет. Рассмотрим некоторые нюансы, которые желательно знать.

Надо помнить, что ставки для определения выплат строго отслеживаются и устанавливаются правовыми актами. Размер налоговой выплаты не должен быть более 1,5 % от кадастровой стоимости земельного участка.

Так же следует помнить, что есть земельные участки, на которые не накладываются налоги, к таким земельным участкам относятся, те земельные участки где расположены памятники культуры, которые внесены во Всемирное наследие, а также земельные участки, которые ограничены в обороте.

Как было отмечено выше, местоположение имеет значение, например, в Москве и Санкт-Петербурге размер налоговых выплат регулируется законами городов федерального значения. На территории всей остальной страны, размер налоговых ставок определяется нормативными актами органов муниципальных образований.

Не являются налогоплательщиками предприятия или физические лица, которые пользуются земельными участками на основании арендного договора или пользуются земельными участками на основе безвозмездного срочного пользования. Потому, что арендаторы уплачивают за право пользования земельным участком платят арендную плату.

Объект налогообложения - земельные участки, части земельных участков, земельные доли, предоставленные юридическим лицам и гражданам в собственность, владение или пользование в РФ государственная кадастровая оценка земель проведена по всей территории РФ.

Под субъектом налогообложения подразумевается человек или юридическое лицо, на которых налоговый кодекс возложил соответствующие обязательства по регулярным выплатам. Принципы признания человека или компании субъектом налогообложения раскрывается в Ст.19 НК РФ.

Полагается, что налогоплательщик может принимать участие в существующих отношениях с налоговыми организациями самостоятельно, через законного или уполномоченного представителя. Также субъект может иметь статус резидента или нерезидента.

Резидентом признаются те налогоплательщики, что постоянно пребывают на территории РФ, то есть ведут на территории государства свой бизнес. Стать резидентом можно даже иностранному гражданину, если он живет на территории РФ без выезда 183 дня, и плюс к этому еще год после истекшего срока.

Нерезиденты не проживают постоянно на территории страны, а, значит, налогообложению подвергаются только те их доходы, что получены в РФ.

Определить налоговый статус субъекта можно с помощью следующих критериев:

- местожительства (или адрес фирмы в случае с юридическим лицом);

- теста присутствия (или инкорпорации с случае с юридическим лицом);

- гражданства для физического лиц;

- договоренности органов налогообложения;

- места управления фирмой.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом. Кадастровая стоимость земельного участка находится в соответствии с земельным законодательством РФ.

Налоговая база вычисляется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, который является налоговым периодом.

Согласно ст. 55 НК РФ определяется термин налогового периода. Под термином налогового года подразумевается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, которая подлежит уплате. Следует отметить, что налоговый период может состоять из одного или нескольких отчетных периодов, и каждый отчетный период заканчивается оплатой авансовых платежей.

Исходя из данного определения налоговым периодом для плательщиков земельного налога есть обычный календарный год.

Отчетными периодами для налогоплательщиков - предприятий и физических лиц, которые являются индивидуальными предпринимателями, считается первый квартал, полугодие и девять месяцев календарного года.

Кстати, подсчитать налог может как сам плательщик, так и третье лицо. В некоторых случаях к вычислению размера земельного налога прибегают сами налоговые органы (как правило, это имеет место в случае длительной неуплаты взносов).

В случае с некоторыми выплатами, составляемый период может быть короче. Например, Ст.163 НК РФ фиксирует, что расчет НДС должен выполняться раз в квартал. В случае в ЕНВД налоговый период может быть равен кварталу (согласно Ст.346 НК РФ).

Однако выплатить нужную сумму без знаний о налоговой базе невозможно. В П.1 Ст.53 НК РФ данная база характеризуется как любая характеристика объекта обложения (включая физическую и стоимостную).

На практике применяется несколько методов, с помощью которых создается данная база.

Кассовый метод. Согласно кассовому методу вычисляется вся сумма, реально полученная в качестве доходов, и все расходы, которые претерпел плательщик.

Накопительный метод. Сущность накопительно метода в том, что рассчитывается вся сумма полученных доходов, вне зависимости от того, были ли они получены в действительности. Также рассчитываются и расходы, с учетом всех имущественных обязательств, вне зависимости от степени их уплаты.

Глава 2. Теоретические и практические аспекты расчета земельного налога для физических и юридических лиц

Как было отмечено, в предыдущем пункте курсовой работы, земельный налог платится раз в год. Оплата земельного налога выполняется по месту расположения соответствующей земли в местные налоговые органы.

Как правило, налоговые органы занимаются расчетом суммы налога, затем владельцу земельного участка присылается уведомление об оплате налога. Поэтому оплатить налог на землю, как и другой налог следует не ранее даты получения налогового уведомления, то есть чека на оплату. При этом налогоплательщик обязан уплатить налог в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом налоговом уведомлении.

По общему правилу, лицо становится налогоплательщиком земельного налога, аналогично налогу на имущество, с момента регистрации соответствующего права на земельный участок (п.2 ст.8 ГК РФ). Исключение составляет лишь случай наследования – наследники признаются плательщиками земельного налога и налога на имущество физических лиц с момента открытия наследства (днем открытия наследства считается день смерти наследодателя) вне зависимости от регистрации перехода соответствующего права.

Основание земельного налога является 5 закон № 1738-1, согласно которому сумма налога зависит от следующих показателей:

- Состав угодий.

- Качество земли

- Площадь земли.

- Местоположение территории.

На основании этих пяти показателей можно заключить, что если два земельных участка одинаковой площади, оплата может быть различной в денежной сумме. Так как например, если земельный участок богат природными ископаемыми и полезными веществами, тогда его кадастровая стоимость резко возрастает. А следователь с ростом кадастровой стоимости растет и сумма ежегодно оплачиваемого земельного налога.