Файл: Причина и история возникновения и развития кредитных отношений. Их эволюция..pdf

Добавлен: 14.03.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты развития кредитных отношений

1.3. Роль кредита в современной экономике

Глава 2. Анализ состояния кредитной системы

2.1. Анализ ситуации на кредитном рынке России

2.2. Проблемы кредитного рынка России в 2015 году

В 2014 г. ситуацию резко ухудшили внешние факторы. Конфликт на Украине, санкции в отношении России со стороны США и стран Евросоюза и последовавшие за ними ответные российские санкции, а также существенное падение цен на нефть – все эти факторы негативно отразились на состоянии экономики страны, деловом климате и инвестиционной привлекательности.

Фактически, во второй половине 2014 г. западные рынки капитала были закрыты для российских эмитентов, что резко ухудшило ситуацию с фондированием эмитентов и вызвало необходимость поиска альтернативных источников финансирования, в том числе для выплат по внешнему корпоративному долгу. Все это негативно отразилось на инвестиционном спросе и расходах потребителей, усилив отток капитала и инфляционные ожидания.

Отток капитала из российской экономики существенно вырос в 2014 г. По итогам 4 квартала он составил 72,9 млрд. долл. США против 61 млрд. долларов за весь 2013 г. Всего за 2014 г. отток составил 151,5 млрд. долл. США.

На этом фоне произошло существенное ослабление курс а рубля, который за 2014 г. упал по отношению к доллару США на 72%. При этом в декабре ситуация на валютном рынке драматически обострилась. Немалую роль в этом падении сыграли и спекулятивные настроения, и негативные ожидания, но ключевую роль сыграло снижение цен на нефть.

Резкое обесценение курса рубля и необходимость сдерживания роста инфляционных ожиданий привели к существенному увеличению ключевой процентной ставки Банком России. В декабре 2014 г. ставка была повышена на 7,5 процентных пунктов до отметки 17%, а всего за год ставка была увеличена на 11,5 процентных пунктов. Процентная ставка по межбанковским кредитам поднялась существенно выше ключевой ставки, однако затем начала снижаться.

С июня 2014 г. на нефтяном рынке началось снижение цен, вызванное сокращением спроса на фоне роста предложения, которое усилилось в 4 квартале. В результате нефть за год подешевела почти вдвое: если в начале января 2014 г. баррель Brent стоил дороже 107 долл. США, то в конце декабря – уже менее 58 долл. США. Для экономики России, где нефтегазовые доходы составляют половину доходов федерального бюджета (а доля нефтегазового сектора в ВВП – около 20%), такая динамика на рынке нефти стала сильным ударом.

Тем не менее, ослабление рубля поддержало фискальную позицию правительства РФ, так как цена на нефть за год в рублевом выражении снизилась лишь на 10%, что позволило сдержать сокращение бюджетных доходов. В результате федеральный бюджет был исполнен с небольшим дефицитом в 0,5% ВВП.

Рост ВВП по итогам 2014 г. составил 0,6%, при этом в 3 квартале годовые темпы прироста, согласно оценке Минэкономразвития РФ, были близки к нулевым.

Инвестиции в основной капитал снизились на 2,4% в годовом выражении, при этом основное сокращение наблюдалось в таких видах деятельности как предоставление коммунальных и социальных услуг, здравоохранение, финансовая деятельность, металлургия.

Падение внутреннего инвестиционного спроса происходит на фоне усиления экономической неопределенности, роста цен на импорт и ограниченных возможностей по замещению внешних источников финансирования на внутренние. Прирост промышленного производства за год составил 1,7%, что было обусловлено ростом обрабатывающих производств и добычи полезных ископаемых.

Что касается потребительского спроса, то он начал сокращаться на фоне снижения реальных располагаемых доходов населения (- 1% в сравнении с 2013 г.). Потребительская инфляция в 2014 г. выросла до уровня 11,4% по сравнению с 6,5% годом ранее. Основная причина роста цен – девальвация рубля и рост инфляционных ожиданий.

В конце 2014 г банковский сектор оказался под влиянием факторов девальвации рубля и нарастания кризисных проявлений в экономике — главным образом падения реальных располагаемых доходов населения. Впервые после 2009 г. банки понесли масштабные убытки, а поддержка их со стороны денежных властей резко усилилась.

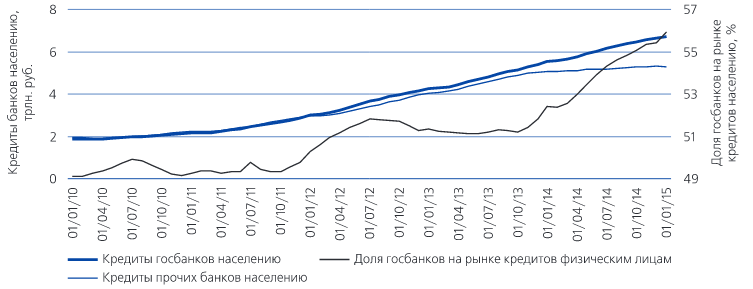

Задолженность населения перед банками в декабре 2014 г. сократилась на 0,3% (37 млрд. руб.). В целом за 2014 г. темп роста розничного сегмента кредитного рынка снизился до 11,6% по сравнению с 27,7% годом ранее (см. рис 1).

Рисунок 1 – Динамика кредитов населению государственных и прочих банков и доля госбанков в кредитах физическим лицам[44]

Качество розничных кредитов в конце года традиционно прекратило падение: просроченная задолженность сократилась в декабре на 1,0%, а ее доля в общем объеме задолженности населения снизилась за месяц с 6,1 до

6,0%. Резервы на возможные потери по кредитам физическим лицам уменьшились за декабрь на 1,2%, а их отношение к общему объему задолженности — с 9,0 до 8,9%. Тем не менее, в целом за год доля просроченных кредитов в общем объеме задолженности населения выросла на 1,5 пл., а отношение резервов к кредитной задолженности — на 1,8 п.п.

Задолженность корпоративных клиентов увеличилась в декабре 2014 г. на 1,6%, а за год в целом — на 12,8%. Несмотря на девальвацию рубля и усиление курсовых рисков, кредиты в иностранной валюте росли в последний месяц года быстрее, чем в рублях (2,4 против 1,3%). В целом же за 2014 г. большая часть прироста кредитной задолженности корпораций была обеспечена рублевыми кредитами, которые увеличились на 14,9%, тогда как кредиты в иностранной валюте — всего на 2,4% (см. рис. 2 и табл. 1).

Рисунок 2 - Динамика кредитов предприятиям и организациям в государственных и прочих банках и доля госбанков в кредитах корпоративным клиентам[45]

Таблица 1

Структура активов банковской системы России (на конец месяца), в % к итогу

|

12.12 |

06.13 |

12.13 |

03.14 |

06.14 |

09.14 |

10.14 |

11.14 |

12.14 |

|

|

Активы, млрд. руб. |

49 510 |

52 744 |

57 423 |

59 377 |

61 385 |

62 464 |

64 073 |

71 163 |

77 663 |

|

Наличные деньги и драгметаллы |

3,1 |

2,4 |

2,8 |

2,8 |

2,4 |

2,3 |

2,4 |

2,2 |

3,5 |

|

Средства, размещенные |

4,4 |

3,3 |

3,9 |

3,5 |

3,3 |

3,4 |

2,8 |

3,2 |

4,1 |

|

Межбанковские операции |

6,8 |

6,0 |

5,7 |

5,3 |

6,9 |

7,4 |

7,3 |

7,9 |

7,5 |

|

Иностранные активы |

13,0 |

15,1 |

13,3 |

14,4 |

14,1 |

13,1 |

13,8 |

13,8 |

13,8 |

|

Население |

16,8 |

17,9 |

18,5 |

18,4 |

18,5 |

18,4 |

17,8 |

16,9 |

15,5 |

|

Корпоративный сектор |

41,3 |

40,8 |

39,3 |

39,6 |

38,8 |

39,3 |

38,4 |

37,4 |

35,9 |

|

Государство |

3,2 |

3,2 |

3,1 |

3,0 |

3,4 |

3,2 |

3,1 |

2,8 |

3,1 |

|

Имущество |

2,2 |

2,2 |

2,0 |

1,9 |

1,9 |

1,9 |

1,8 |

1,7 |

1,6 |

Качество корпоративного сегмента кредитной задолженности в декабре ухудшилось: объем просроченных кредитов вырос на 6,4%, а их доля в общем объеме задолженности корпоративного сектора увеличилась с 4,0 до

4,1%. Еще сильнее выросли отчисления в резервы на возможные потери по ссудам юридическим лицам — на 11,0% за месяц, что привело к росту их отношения к задолженности с 6,6 до 6,9%.

2.2. Проблемы кредитного рынка России в 2015 году

В начале 2015 г. вновь выросла просрочка граждан по кредитам. Рекорд, установленный в январе, составил 16,58%. Всего россияне просрочили платежи банкам на сумму 775 млрд. руб. По прогнозам банковских экспертов, в 2015 г. эта цифра превысит отметку в триллион рублей.

Быстрее всего россияне «срывают» платежи по необеспеченным залогами кредитам – по кредитам наличными, по карточкам, по кредитам на покупки бытовой техники, а также по автокредитам, когда купленный в долг автомобиль не оформляется в залог банку. В среднем на одного заемщика в России приходится почти 2 кредита. Кредитная нагрузка стремительно росла в «жирные» годы финансовой стабильности, и сейчас, усредненно, каждый гражданин должен банкам около 77 тыс. руб.

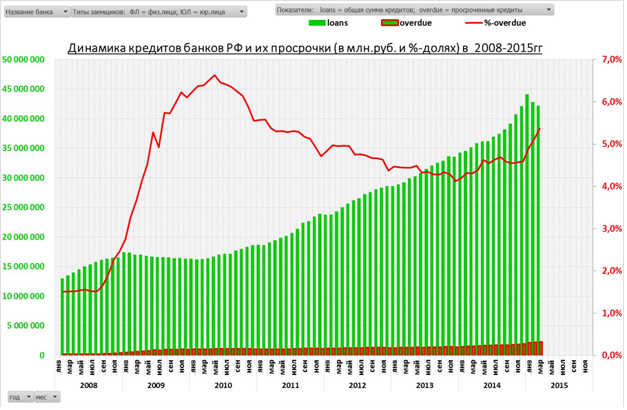

В марте 2015 г. сумма кредитных портфелей банков РФ уменьшились на 1,46%, а абсолютная величина их просроченной части наоборот увеличилась на 3,65% (см. рис. 3).

Рисунок 3 - Динамика кредитов банков РФ и их просрочки в 2008-2015 гг.[46]

В основном потребительские кредиты рассчитаны на самую бедную часть населения, которая, одновременно, наименее грамотна в части финансов. Больше всех перегружены кредитами те, кто не мог накопить на мелкую бытовую технику. Проблема и в том, что в некоторых банках полная стоимость кредита достигает 70-80%, и чем доступнее кредит, тем выше ставка. Банкиры изначально закладывали высокий шанс невозврата в проценты – и получалось, что за тех, кто не платил кредит, рассчитывались добросовестные заемщики. У многих банков бизнес-модель построена на комиссиях, без которых они станут убыточными либо будут иметь убыточное потребительское кредитование.

Однако, в отличие от кризиса 2008-2009 гг., когда люди возвращали кредиты любой ценой, сегодня ситуация иная. Эксперты объясняют нынешний рост неплатежей тем, что банки в конце 2014 г. перестали давать кредиты так легко, как прежде. Долгое время экономика росла за счет потребительского спроса, сегодня это прекратилось с падением платежеспособности. Особенно это касается валютных кредитов.

Выводы по Главе 2

Экономический спад 2014 г., ставший результатом как структурных

проблем российской экономики, так и резкого ухудшения внешнеполитической обстановки, крайне болезненно отразился на развитии банковского рынка.

В 2014 г. рост потребительского кредитования в России составил всего на 14%. Это худший результат за последние пять лет. Нормальный прирост продемонстрировали только банки федерального уровня, имеющие государственную поддержку. Им удалось воспользоваться паникой населения, вызванной систематической ликвидацией малых и средних финансовых учреждений.

Учитывая нынешнюю геополитическую ситуацию, ожидать каких-то положительных изменений на кредитном рынке в ближайшее время не приходится. Стабилизация возможна только в случае нормализации экономики, для которой даже при самых благоприятных раскладах понадобится как минимум несколько лет.

Глава 3. Перспективы развития кредитной системы

в Российской Федерации

По итогам 2015 г. в России ожидается серьезное сокращение объемов выдачи кредитов. Особенно остро стоит проблема в сегменте ипотечного кредитования. От этого пострадает как гражданское население, так и строительные организации. Это реальная проблема, решить которую будет очень непросто. Тем не менее, многие специалисты считают, что говорить о «смерти» отрасли явно преждевременно.

Во-первых, в стране еще существует немало учреждений, имеющих возможность не обращаться за помощью к Центробанку. Благодаря наличию дополнительных источников финансирования они могут выставлять более доступную процентную ставку. Во-вторых, никакой кризис не способен решить квартирный вопрос – людям по-прежнему будет необходимо жилье, а, значит, определенный спрос будет сохраняться и в эти непростые времена.

Еще одним благоприятным для отечественного кредитно-финансового рынка фактором можно считать заявление Президента о том, что правительство и ЦБ разработают и внедрят специальные инструменты для поддержания отрасли. Учитывая наличие солидного кризисного опыта у подавляющего большинства игроков сектора, можно надеяться на то, что ему удастся выйти с наименьшими потерями и из нынешней ситуации.