Файл: Теоретические основы финансовой политики организации 3.docx

Добавлен: 16.03.2024

Просмотров: 27

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Содержание

Введение 1

Глава 1. Теоретические основы финансовой политики организации 3

1.1. Понятие и принципы финансовой политики организации 3

1.2. Субъекты и объекты финансовой политики организации 8

1.3. Цели, задачи и порядок выполнения финансовой политики 11

1.4. Финансовая стратегия и финансовая тактика 12

2.1. Краткая экономическая характеристика предприятия 14

2.2. Характеристика финансовой политики 17

2.3. Пути совершенствования финансового механизма 21

Список используемой литературы 26

Приложение 27

Введение

Эффективное осуществление политики и тактики финансового менеджмента невозможно при отсутствии финансовой политики организации. Установив цели, задачи, виды и методы функционирования предприятий, финансовая политика должна определить перспективы и инновационные направления развития в условиях рисков и циклических экономических процессов.

Финансовая политика организации, связанная с финансовой правительственной политикой, учитывает приоритетные направления развития экономики, экономические циклы восстановления и реструктуризации экономики, улучшения качества жизни населения, обеспечения финансовой и экономической и социальной стабильности в стране на основе экономического роста.

Рыночная экономика, при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Огромную роль, как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства играют финансы. Они неотъемлемая часть рыночных отношений и одновременно, важный инструмент реализации государственной политики. Вот почему сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

Построение финансовой политики побуждает предпринимателя ясно представлять намеченные цели, способы, приемы, средства, механизмы и возможности их достижения. Проведение финансовой политики требует подбора адекватных форм, способов, приемов, средств и механизмов ее реализации. Финансовая политика призвана учесть многофакторность, многокомпонентность и многовариантность управления финансами для достижения намеченных целей и выполнения поставленных задач. При отсутствии такой политики действия руководства и персонала становятся неосознанными, хаотичными, недальновидными. В результате организация впадает в большую зависимость от случайных обстоятельств. Поэтому финансовая политика является необходимым элементом управления, ее построение и проведение не только отражают цели работодателей, но и характеризуют целеустремленность руководства, способность систематически преследовать и реализовывать интересы сторон управления в финансово-производственных процессах. При построении и проведении финансовой политики используются методы управленческого учета, экономического анализа, финансового менеджмента. Тема приобретает актуальность в условиях специфики российской экономики, поскольку в последние годы политика правительства направлена на стимулирование развития и поддержку бизнеса.

Надежная финансовая система является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом.

Цель работы: выявить роль финансовой политики в деятельности предприятия и пути ее совершенствования.

Задачи работы:

1.Рассмотреть особенности формирования и осуществления финансовой политики.

2.Раскрыть цели и задачи финансовой политики организации.

3.Проанализировать систему финансовой политики на примере ОАО «Кондитерского концерна Бабаевский».

В качестве объекта исследования используется финансовое состояние ОАО «Кондитерского концерна Бабаевский».

Глава 1. Теоретические основы финансовой политики организации

1.1. Понятие и принципы финансовой политики организации

Для успешного роста предприятия особую актуальность приобретает четкое определение направлений развития, как на долгосрочную, так и краткосрочную перспективу, а также поиск внутренних резервов способствующих более эффективному достижению поставленных целей. Взаимосвязь направлений развития предприятия, а также построение механизма достижения этих целей при помощи финансовых ресурсов реализуется посредством финансовой политики.

Любое государство для осуществления своих функций и достижения, определенных государственных социально-экономических задач, использует финансы. Важную роль в реализации поставленных целей играет финансовая политика. Через финансовую политику, являющуюся составной частью экономической политики государства, осуществляется воздействие финансов на экономическое и социальное развитие общества.

Таким образом, финансовая политика [7,c.78] – это особая сфера деятельности государства, направленная на мобилизацию финансовых ресурсов, их рациональное распределение и эффективное использование для осуществления государством его функций.

Государство является главным субъектом проводимой финансовой политики. Оно разрабатывает стратегию основных направлений финансового развития на перспективу, определяет тактику действий на предстоящий период, определяет средства и пути достижения стратегических задач.

Финансовая стратегия – долговременный курс финансовой политики, рассчитанный на длительную перспективу и предусматривающий решение, как правило, крупномасштабных задач [2, c.35].

Финансовая политика – это методы решения финансовых задач на важнейших участках финансовой стратегии. Стратегия и тактика финансовой политики взаимосвязаны [4, c.349].

Предприятия, являясь хозяйствующими субъектами, располагают собственными финансовыми ресурсами и вправе определять свою финансовую политику.

Финансовая политика предприятия – это совокупность методов управления финансовыми ресурсами предприятия, направленных на формирование, рациональное и эффективное использование финансовых ресурсов[3, c.22].

Предприятия должны на деле стать подлинно устойчивыми в финансовом отношении, эффективно действующими по законам рынка хозяйствующими структурами.

Основа финансовой политики – четкое определение единой концепции развития предприятия как в долгосрочной, так и краткосрочной перспективе, выбор из всего многообразия механизмов достижения поставленных целей оптимальных, а также разработка эффективных механизмов контроля.

Финансовая политика призвана дать ответы на вопросы:

1) Как оптимально сочетать стратегические цели финансового развития предприятия?

2) Как в конкретных финансово-экономических условиях достигнуть поставленных целей?

3) Какие механизмы наиболее оптимально подходят для достижения поставленных целей?

4) Стоит ли изменять финансовую структуру предприятия посредством использования финансовых инструментов?

5) Как и какими критериями возможно проконтролировать достижение поставленных целей?

Только с помощью разработанной финансовой политики можно с наименьшими затратами или в кратчайшие сроки добиться поставленных целей. Именно поэтому как алгоритм действий «финансовая политика» все больше применяется в практической сфере управления предприятиями.

Финансовую политику предприятия определяют учредители, собственники, проводит финансовое руководство, исполняют финансовые службы, производственные структуры, подразделения и отдельные работники.

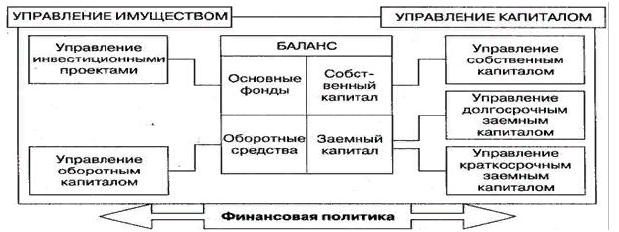

Проводимая финансовая политика находит отражение в балансе предприятия, основной форме, отражающей ее имущественное и финансовое состояние. Структура финансовой политики предприятия представлена на рисунке 1.1.

Рисунок 1.1 – Структура финансовой политики

Стратегическими задачами при разработке финансовой политики на предприятии являются [5, c.33]:

- оптимизация структуры капитала и обеспечение финансовой устойчивости предприятия;

- максимизация прибыли;

- достижение прозрачности (не секретности) финансово-экономической деятельности предприятия;

- обеспечение инвестиционной привлекательности предприятия;

- использование предприятием рыночных механизмов привлечения финансовых средств (коммерческие кредиты, бюджетные кредиты на возвратной основе, выпуск ценных бумаг и др.).

Целью финансовой политики является оптимизация решений финансирования и инвестирования.

Основными задачами конструктивной финансовой политики являются:

1) обеспечение источников финансирования производства;

2) недопущение убытков и увеличение массы прибыли;

3) выбор направлений и оптимизация структуры производства с целью повышения ее эффективности;

4) минимизация финансовых рисков.

Тактические финансовые задачи индивидуальны для каждого предприятия. Они вытекают из стратегических задач, налоговой политики, возможностей использования прибыли предприятия на развитие производства и т. п.

Одним из основных направлений развития финансовой политики предприятия является разработка учетной политики предприятия.

Организация финансовой политики строится на определенных принципах:

-

Принцип самоокупаемости и самофинансирования. -

Принцип самоуправления или хозяйственной самостоятельности. -

Принцип материальной ответственности. -

Принцип осуществления контроля. -

Общегосударственный принцип. -

Ведомственный контроль. -

Внутрихозяйственный финансовый контроль. -

Независимый финансовый контроль. -

Принцип формирования финансовых резервов.

Если финансовая политика нацелена на развитие, совершенствование финансовых отношений или на позитивный результат для соответствующего объекта финансовых отношений, ее следует считать конструктивной.

В случае если личные, групповые и другие интересы при определенных условиях реализуются в ущерб развитию объекта, то такая финансовая политика считается деструктивной.

В практике рыночных отношений нередки случаи, когда появляются фирмы, которые не собираются развиваться, работать долгое время. Их задача – в кратчайшее время получить максимум денежных средств от партнеров, избегая вложений в производство, и быстро закрыться, исчезнуть. Политика руководства подобных фирм – пример деструктивной финансовой политики.

Таким образом, финансовая политика может быть противозаконной (криминальной), если в ней допускаются отклонения от действующего законодательства. Не всякая деструктивная финансовая политика является противозаконной, так как субъекты не только конструктивной, но и деструктивной политики стремятся действовать в рамках закона.

1.2. Субъекты и объекты финансовой политики организации

Объект финансовой политики – хозяйственная система и ее деятельность во взаимосвязи с финансовым состоянием и финансовыми результатами, денежный оборот хозяйствующего субъекта, представляющий собой поток денежных поступлений и выплат.

Предмет финансовой политики – внутрифирменные и межхозяйственные финансовые процессы, отношения и операции, включая производственные процессы, образующие финансовые потоки и определяющие финансовое состояние и финансовые результаты, расчетные отношения, инвестиции, вопросы приобретения и выпуска ценных бумаг и т. п.

Субъект финансовой политики – учредители организации и руководство (работодатели), финансовые службы, которые разрабатывают и реализуют стратегию и тактику финансового менеджмента в целях повышения ликвидности и платежеспособности предприятия посредством получения и эффективного использования прибыли.

Финансовая политика заключается в постановке целей и задач финансового управления, а также в определении и использовании методов и средств их реализации, в постоянном контроле, анализе и оценке соответствия происходящих процессов намеченным целям.

Финансовая политика проявляется в системе форм и методов мобилизации и оптимального распределения финансовых ресурсов, определяет выбор и разработку финансовых механизмов, способы и критерии оценки эффективности и целесообразности формирования, направления и использования финансовых ресурсов в управлении.

Основой успешного формирования и реализации финансовой политики предприятия является информационное обеспечение, и чем более полной и достоверной информацией располагают менеджеры, тем больше у них шансов принять правильное и обоснованное решение.

Принимая решения в сфере управления финансами предприятия, менеджеры используют данные, формируемые в рамках нескольких учетных систем, включая производственный, бухгалтерский (финансовый и управленческий) и налоговый учет.