Файл: Решение Найдем среднегодовую стоимость основных фондов.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.03.2024

Просмотров: 16

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Задание 1. Рассчитайте показатели эффективности использования отдельных видов ресурсов и всего ресурсного потенциала, определив ресурсоотдачу по прибыли и выручке от реализации продукции.

Стоимость основных фондов предприятия на начало года– 4 589 тыс. р., на конец года – 4 621 тыс. р.

Среднегодовая стоимость оборотных средств – 3 414,5 тыс. р.

Среднесписочная численность работников предприятия – 26 чел.

Среднемесячная заработная плата одного работника – 16 000 р.

Прибыль предприятия – 1 500 тыс. р.

Выручка от реализации продукции – 11 346 тыс. р.

Охарактеризуйте уровень экономической безопасности организации и дайте рекомендации по его повышению в краткосрочной перспективе.

Решение:

Найдем среднегодовую стоимость основных фондов

(4 589 + 4 621) / 2 = 4605

Найдем фондоотдачу по формуле:

Фо = В / ОФср.

где Ф – фондоотдача;

В – выручка, руб.;

ОФср – среднегодовая стоимость основных фондов, руб.

Ф = 11 346 / 4605 = 2,46

Найдем зарплатоотдачу по формуле:

Зо = В / ФЗП

где ФОТ – фонд оплаты труда.

Зо = 11 346 000 / (26 * 16000) = 27,3

Найдем коэффициент оборачиваемости оборотных средств:

Kо = В / ОСср

ОСср – среднегодовая стоимость оборотных средств

Kо = 11 346 / 3 414,5 = 3,32

Найдем ресурсоотдачу по прибыли:

РОп = П / (ОФср + ОСср)

РОп = 1 500 / (4605 + 3 414,5) = 0,187

Найдем ресурсоотдачу по выручке.

РОв = В / (ОФср + ОСср)

РОв = 11 346 / (4605 + 3 414,5) = 1,415

Ответ: фондоотдача 2,46; зарплатоотдача 27,3; коэффициент оборачиваемости оборотных средств 3,32; ресурсоотдача по прибыли 0,187; ресурсоотдача по выручке 1,415

Задание 2. Производственное предприятие рассматривает инвестиционный проект по развитию производства. Срок вложения инвестиций составляет 3 года. Инвестиции распределены следующим образом: 1-й год – 200 тыс. р., 2-й – 230 тыс. р., 3-й – 280 тыс. р. Сразу же после завершения вложений (через 1 год) поступает отдача от инвестиций в течение 5 лет: 1-й год – 160 тыс. р., 2-й год – 200, 3-й год – 280, 4-й год – 250, 5-й год – 400 тыс. р. Ставка дисконтирования – 10 %.

Оцените эффективность проекта. Охарактеризуйте инвестиционные риски проекта и разработайте предложения по их нейтрализации с позиций экономической безопасности.

Решение

20 0000 + 23 0000 + 28 0000 = 71 0000 – вложение инвестиций

Ожидаемые доходы (CFt) за 5 лет составbт

16 0000 + 20 0000 + 28 0000 + 25 0000 + 40 0000 = 129 0000 руб.

Тогда в первый год чистый денежный поток будет равен CFt / (1 + r) × t = 20 0000 / (1 + 0,1)1 = 18 1818,1818 рублей.

Во второй год этот показатель составит CFt / (1 + r) × t = 23 0000 / (1 + 0,1)2 = 41 8188,8181 рублей.

В третий год получится результат CFt / (1 + r) × t = 28 0000 / (1 + 0,2)3 = 76 3633,363 рублей.

В четвертый год чистый денежный поток окажется равен CFt / (1 + r) × t = 25 0000 / (1 + 0,2)4 = 90 9099,909 рублей.

В пятый год – CFt / (1 + r) × t = 40 0000 / (1 + 0,2)5 = 181 8188,818рублей.

∑CFi / (1 + r) × i = 18 1818,181 + 41 8188,81+ 76 3633, 363+ 90 9099, 909 + 181 8188,818= 409 09000,9081рублей.

NPV = - 71 000 + 18 181,8181 + 41 818,181+ 76 363,6363+ 90 909,0909 + 181 818,1818 = 338 0900,9081рублей.

NPV= 3380900,9081рублей.

Вывод: инвестиционный проект эффективен

Задание 3. Выручка от реализации продукции за отчетный год составила 995 500 тыс. р. Оборотные средства на начало года – 185 500 тыс. р., на конец года – 215 600 тыс. р., внеоборотные активы на начало периода – 575 300 тыс. р., на конец периода – 615 700 тыс. р. Краткосрочные пассивы на начало года – 95 400 тыс. р., на конец года – 145 000 тыс. р., долгосрочные – на начало года 22 500 тыс. р., на конец – 43 600 тыс. р., собственный капитал на начало года – 642 900 тыс. р., на конец – 642 700 тыс. р. В прошедшем году коэффициент оборачиваемости активов составил 1,5, а собственного капитала–1,8.

Определите показатели деловой активности предприятия за отчетный год: коэффициент оборачиваемости активов и коэффициент оборачиваемости собственного капитала.

Оцените финансовую безопасность организации, дайте предложения по её укреплению в перспективе.

Решение

Среднегодовая стоимость активов:

(760800+831300) / 2 = 796050 тыс.р.

Коэффициент оборачиваемости активов:

995500 / 796050 = 1,25 оборота

Среднегодовая стоимость собственного капитала:

(642900+642700) / 2 = 642800 тыс.р.

Коэффициент оборачиваемости собственного капитала:

995500 / 642800 = 1,55 оборота

В отчетном году скорость оборота активов снизилась на 0,25 оборота (1,25-1,5), а скорость оборота собственного капитала снизилась на 0,25 оборота (1,55-1,8). Это является отрицательной тенденцией и свидетельствует о замедлении оборачиваемости средств (скорость оборотов в динамике должна увеличиваться).

Задание 4. Дайте оценку экономической эффективности использования оборотных средств по торговой организации. Определите сумму высвобожденных или дополнительно вовлеченных оборотных средств в результате изменения оборачиваемости. Данные для расчета представлены в таблице.

Таблица

Эффективность использования оборотных средств

организации за отчетный год, тыс. р.

| Показатели | Предшествующий год | Отчетный год | Темп изменения, % или отклонение, (+,-) |

| 1. Среднегодовая сумма оборотных средств | 1078 | 1441 | |

| 2. Оборот | 10813 | 12964 | |

| 3. Прибыль | 295 | 392 | |

| 4. Скорость обращения, количество оборотов | | | |

| 5. Время обращения, дни | | | |

| 6. Рентабельность оборотных средств, % | | | |

Разработайте рекомендации по ускорению оборачиваемости оборотных средств. Как это отразится на финансовой безопасности организации

Решение

Скорость обращения, количество оборотов рассчитаем по формуле:

Коб = Vр/Оср

Коб – это коэффициент оборачиваемости. Он показывает, сколько оборотов оборотных средств было совершено за конкретный период времени.

Vp – объем реализации продукции за отчетный период (оборот);

Oср – средний остаток оборотных средств за отчетный период.

Предшествующий год

Коб = 10813/1078 = 10,0

Отчетный год

Коб = 12964/1441 = 9,0

Темп изменения, % или отклонение = 9 – 10 = -1

Время обращения рассчитывается так:

Д = Т/Коб

Т – число дней в анализируемом периоде.

Коб – это коэффициент оборачиваемости.

Предшествующий год

Д = 360/10,0 = 36

Отчетный год

Д = 360/9,0 = 40

Темп изменения, % или отклонение = 40 – 36 = 4

Формула рентабельности оборотных средств в общем виде выглядит следующим образом:

РОС = Пчист/СОС * 100 %

где РОС – показатель рентабельности оборотных средств,

Пчист – сумма чистой прибыли,

СОС – среднегодовая сумма оборотных средств.

Предшествующий год

РОС = 295 * 100/1078 = 27,4

Отчетный год

РОС = 392 * 100/1441 = 27,2

Темп изменения, % или отклонение = 27,2-27,4=-0,2

Эффективность использования оборотных средств организации за отчетный год

Показатели Предшествующий год Отчетный год Темп изменения, % или отклонение, (+,-)

1. Среднегодовая сумма оборотных средств

1078

1441 +363

2. Оборот 10813 12964 +2151

3. Прибыль 295 392 +97

4. Скорость обращения, количество оборотов 10,0 9,0 -1

5. Время обращения, дни 36 40 +4

6. Рентабельность оборотных средств, % 27,4 27,2 -0,2

Вывод.

активность использования оборотных средств в отчетном периоде, по сравнению с предшествующим годом снизилась. Если в предшествующем году оборотными средствами было совершено 10 оборотов, то в отчетном только 9.

Проанализировав данные показатели, можно сделать вывод о том, что увеличение длительности оборота в днях и соответственно уменьшение количества оборотов за период, не позволяет высвободить средства из оборота.

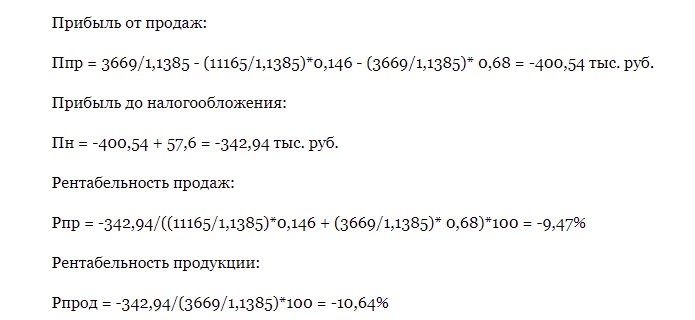

Задание 5. Определите прибыль от продаж, прибыль до налогообложения и уровень рентабельности по магазину на планируемый период на основе следующей информации:

Плановый товарооборот магазина – 11165 тыс.р.

Доход от продажи товаров – 3669 тыс.р.

Средняя ставка НДС – 13,85%.

Расчетный уровень издержек обращения (без расходов на оплату труда) – 14,6%.

Расходы на оплату труда предусмотрены в размере 68% от хозрасчетного дохода.

Финансовый результат от внереализационной деятельности – 57,6 тыс.р.

Какие мероприятия могут привести к увеличению показателей прибыли, рентабельности и повышению экономической безопасности в планируемом периоде?

Решение

В результате мы видим, что предприятие убыточно и работает не рентабельно.

К мероприятиям по улучшению показателей можно отнести следующие:

-

Уменьшение издержек -

Снижение себестоимости -

Увеличение объема продаж -

Увеличение стоимости продукции на рынке -

Смена поставщика (выбор поставщика с более выгодными условиями)