Файл: Курсовая работа по дисциплине Основы экономики и управления фармацевтическим производством Тема курсовой работы Фармацевтические кластеры и их роль в реализации стратегии развития российской фармацевтической отрасли.docx

Добавлен: 17.03.2024

Просмотров: 62

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

вырос с 96 млрд.руб. до 485,75 млрд.руб. (прирост 406%), а доля лекарственных средств, произведенных на территории РФ, выросла с 24,3% в 2009 году до 34,9% в 2020 году.

Экспорт лекарственных препаратов увеличился с 0,34 млрд.долларов в 2009 году до 1 млрд. долларов в 2020 году.

В скором времени будет принята новая стратегия Минпромторга по развитию фармацевтической промышленности «Фарма-2030».

5. Заключение

Мне не удалось найти точной информации о причастности фармацевтических кластеров к результатам данной программы, поэтому могу высказать лишь свое мнение об их причастности.

Фармацевтические кластеры – это один из перспективных экономических субъектов, которые развиваются быстрее, чем одиночные компании. Как уже было сказано ранее, компаниям выгоднее существовать в рамках фарм кластера, так как уменьшаются затраты на ведение производства, государство предоставляет льготы, имеется упрощенная возможность кооперации научно-исследовательских учреждений и производств с целью вывода на рынок нового продукта или способа производства.

По моему мнению, результаты, приведенные в предыдущем пункте, не могли бы быть достигнуты без объединения фармацевтических предприятий в кластеры.

РАЗДЕЛ 2. ПРАКТИЧЕСКАЯ ЧАСТЬ. ОРГАНИЗАЦИОННО-КАДРОВОЕ ПЛАНИРОВАНИЕ

«Одним из необходимых условий создания эффективного фармацевтического производства является принятие грамотных и обоснованных кадровых и организационных решений. В этой связи все решения, принимаемые в ходе выполнения данного раздела курсовой работы, предполагающего распределение выделенных затрат на оплату труда между отдельными работниками, а также планирование и организацию трудовой деятельности персонала, должны быть подчинены

достижению главной цели работы, которая состоит в создании условий для эффективной реализации инвестиционного проекта фармацевтического производства.» [1]

Планирование фонда оплаты труда персонала и страховых взносов во внебюджетные фонды необходимо для расчета себестоимости продукции и показателей прибыли, для оценки экономической эффективности предприятия, а также для разработки мероприятий по материальному стимулированию персонала цеха.

В списочный состав персонала производственного подразделения входят:

Общая сумма годовых затрат на персонал по варианту – 16,8 млн. руб. В эту сумму входят расходы на оплату труда персонала (формирование фонда оплаты труда, или ФОТ) и страховые взносы (СВ) во внебюджетные фонды.

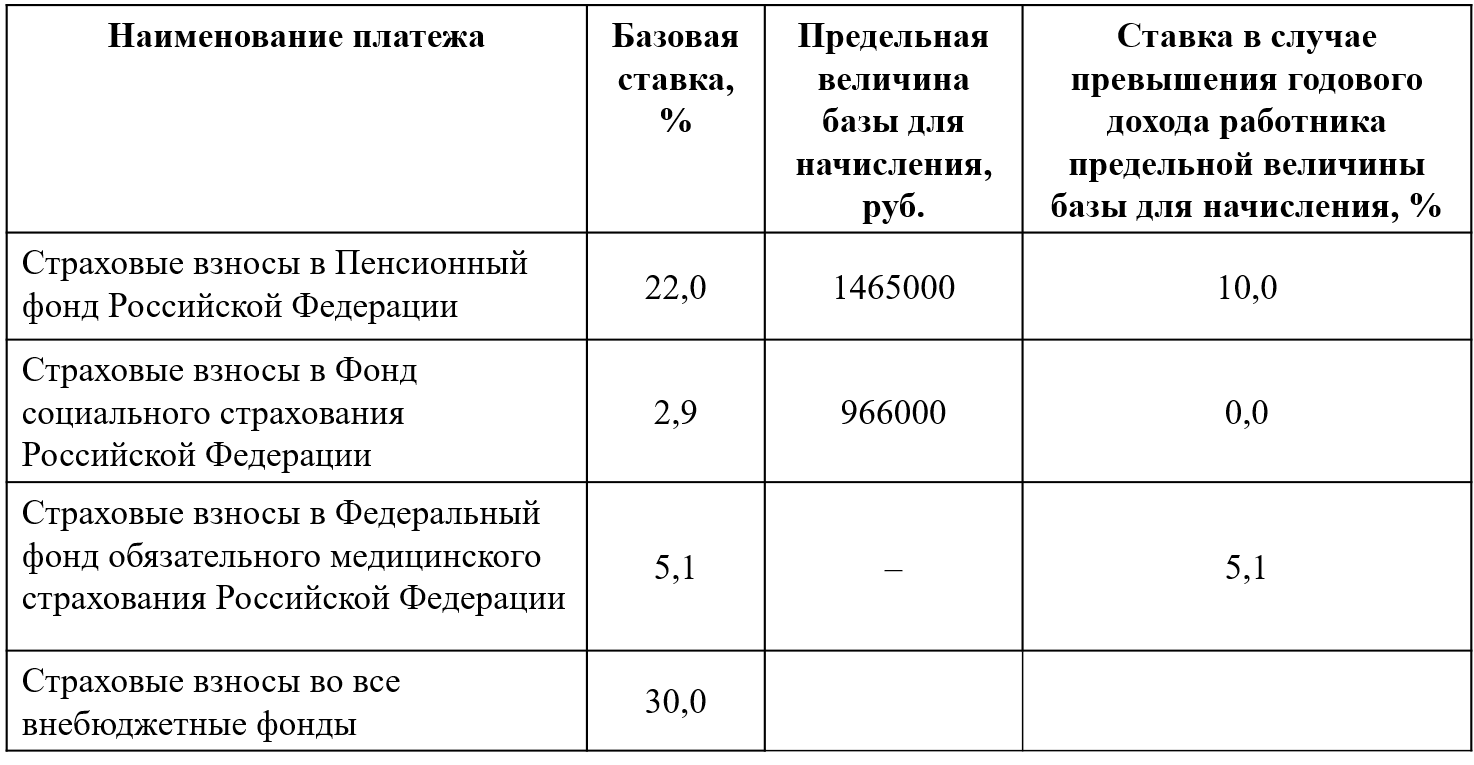

Ставки страховых взносов во внебюджетные фонды Российской Федерации на 2021 год представлены в табл. №2

Таблица №2. Ставки страховых взносов во внебюджетные фонды Российской Федерации на 2021 год

Страховые взносы напрямую зависят от доходов каждого работника, поэтому мы не можем точно определить

сумму отчислений на социальные нужды. Проведем предварительное планирование затрат, приняв то, что для зарплат всех сотрудников принимается базовая ставка в 30%.

ФОТ 0, 3ФОТ 16800000 руб. 1, 3ФОТ 16800000 руб.

ФОТ 16800000 12923076, 92 руб.

ФОТ 16800000 12923076, 92 руб.

1, 3

СВ 0, 3ФОТ 3876923, 08 руб.

Определим соотношение фонда основной заработной платы (ФОЗП) и фонда дополнительной оплаты труда (ФДОТ) как 70:30. Соответственно, проведем расчет размеров данных фондов (годичных и месячных):

ФОЗПгод 0, 7ФОТ 0, 7 12923076, 92 9046153,85 руб.

ФОЗП

мес

ФОЗПгод 9046153,85 12 12

753846,15 руб.

ФДОТгод 0, 3ФОТ 0, 312923076, 92 3876923, 08 руб.

ФДОТ

ФДОТгод 3876923, 08

323076, 92 руб.

мес

12 12

Для дальнейшего планирования размеров заработных плат определим ориентировочную величину среднемесячной заработной платы всех сотрудников путем деления величины ФОЗПмес на число сотрудников:

ЗП ФОЗПмес

753846,15 47115, 38 руб.

ср16 16

При установлении заработных плат сотрудникам необходимо учесть ряд ограничений:

Предварительные расчеты представлены в таблице№№

По результатам предварительных расчетов выяснилось, что пересчет платежей во внебюджетные фонды необходимо произвести для начальника цеха, старшего мастера, технологов, химика и механика:

СВначальникцеха 0, 3 966000 (0, 22 0, 051) (1465000 966000) (0,1 0, 051)

(1542857,14 1465000) 437 655, 43 руб.

СВстаршиймастер 0, 3 966000 (0, 22 0, 051) (1320000 966000) 386604, 00 руб. СВтехнолог 2 0, 3 966000 (0, 22 0, 051) (1114 285, 71 966000) 362910,86 руб.

СВхимик СВмеханик 2 0, 3 966000 (0, 22 0, 051) (1028571, 43 966000) 307 626,86 руб.

Табл. №3. Предварительное планирование годового ФОТ и величины страховых взносов во внебюджетные фонды.

Итого нераспределенными остались нераспределенными остались 342 147,51 руб. По аналогии поделим данную сумму на 1,3 – получим 263 190, 39 руб. в год, или 21 932,53 руб. в месяц. Из данной суммы направим уборщикам и приемщику сырья по 2 000 руб., аппаратчикам по 3 000 руб. и лаборанту 6932,53 руб. в месяц на дополнительные выплаты. Итоговые результаты приведены в таблице №№.

Табл. №4. Итоговое планирование годового ФОТ и величины страховых взносов во внебюджетные фонды.

Экспорт лекарственных препаратов увеличился с 0,34 млрд.долларов в 2009 году до 1 млрд. долларов в 2020 году.

В скором времени будет принята новая стратегия Минпромторга по развитию фармацевтической промышленности «Фарма-2030».

5. Заключение

Мне не удалось найти точной информации о причастности фармацевтических кластеров к результатам данной программы, поэтому могу высказать лишь свое мнение об их причастности.

Фармацевтические кластеры – это один из перспективных экономических субъектов, которые развиваются быстрее, чем одиночные компании. Как уже было сказано ранее, компаниям выгоднее существовать в рамках фарм кластера, так как уменьшаются затраты на ведение производства, государство предоставляет льготы, имеется упрощенная возможность кооперации научно-исследовательских учреждений и производств с целью вывода на рынок нового продукта или способа производства.

По моему мнению, результаты, приведенные в предыдущем пункте, не могли бы быть достигнуты без объединения фармацевтических предприятий в кластеры.

РАЗДЕЛ 2. ПРАКТИЧЕСКАЯ ЧАСТЬ. ОРГАНИЗАЦИОННО-КАДРОВОЕ ПЛАНИРОВАНИЕ

«Одним из необходимых условий создания эффективного фармацевтического производства является принятие грамотных и обоснованных кадровых и организационных решений. В этой связи все решения, принимаемые в ходе выполнения данного раздела курсовой работы, предполагающего распределение выделенных затрат на оплату труда между отдельными работниками, а также планирование и организацию трудовой деятельности персонала, должны быть подчинены

достижению главной цели работы, которая состоит в создании условий для эффективной реализации инвестиционного проекта фармацевтического производства.» [1]

-

Планирование фонда оплаты труда персонала и страховых взносов во внебюджетные фонды.

Планирование фонда оплаты труда персонала и страховых взносов во внебюджетные фонды необходимо для расчета себестоимости продукции и показателей прибыли, для оценки экономической эффективности предприятия, а также для разработки мероприятий по материальному стимулированию персонала цеха.

В списочный состав персонала производственного подразделения входят:

-

Начальник цеха (1 человек) -

Старший мастер (1 человек) -

Технолог (2 человека) -

Химик (1 человек) -

Механик (1 человек) -

Лаборант (1 человек) -

Аппаратчик (3 человека) -

Слесарь (1 человек) -

Наладчик (1 человек) -

Транспортировщик (1 человек) -

Уборщик (2 человека) -

Приемщик сырья (1 человек) Итого: 16 человек

Общая сумма годовых затрат на персонал по варианту – 16,8 млн. руб. В эту сумму входят расходы на оплату труда персонала (формирование фонда оплаты труда, или ФОТ) и страховые взносы (СВ) во внебюджетные фонды.

Ставки страховых взносов во внебюджетные фонды Российской Федерации на 2021 год представлены в табл. №2

Таблица №2. Ставки страховых взносов во внебюджетные фонды Российской Федерации на 2021 год

Страховые взносы напрямую зависят от доходов каждого работника, поэтому мы не можем точно определить

сумму отчислений на социальные нужды. Проведем предварительное планирование затрат, приняв то, что для зарплат всех сотрудников принимается базовая ставка в 30%.

ФОТ 0, 3ФОТ 16800000 руб. 1, 3ФОТ 16800000 руб.

ФОТ 16800000 12923076, 92 руб.1, 3

СВ 0, 3ФОТ 3876923, 08 руб.

Определим соотношение фонда основной заработной платы (ФОЗП) и фонда дополнительной оплаты труда (ФДОТ) как 70:30. Соответственно, проведем расчет размеров данных фондов (годичных и месячных):

ФОЗПгод 0, 7ФОТ 0, 7 12923076, 92 9046153,85 руб.

ФОЗП

мес

ФОЗПгод 9046153,85 12 12

753846,15 руб.

ФДОТгод 0, 3ФОТ 0, 312923076, 92 3876923, 08 руб.

ФДОТ

ФДОТгод 3876923, 08

323076, 92 руб.

мес

12 12

Для дальнейшего планирования размеров заработных плат определим ориентировочную величину среднемесячной заработной платы всех сотрудников путем деления величины ФОЗПмес на число сотрудников:

ЗП ФОЗПмес

753846,15 47115, 38 руб.

ср16 16

При установлении заработных плат сотрудникам необходимо учесть ряд ограничений:

-

Самая минимальная заработная плата не должна быть ниже МРОТ (на территории Санкт-Петербурга установлено значение в 19650 рублей [3]); -

Должностной оклад руководителя (в данном случае начальника цеха) не должен превышать более чем в 8 раз должностные оклады остальных сотрудников; -

Разница должностных окладов заместителей руководителя (старший мастер и технологи) должна быть меньше оклада руководителя (начальника цеха) на 10-30%.

Предварительные расчеты представлены в таблице№№

По результатам предварительных расчетов выяснилось, что пересчет платежей во внебюджетные фонды необходимо произвести для начальника цеха, старшего мастера, технологов, химика и механика:

СВначальникцеха 0, 3 966000 (0, 22 0, 051) (1465000 966000) (0,1 0, 051)

(1542857,14 1465000) 437 655, 43 руб.

СВстаршиймастер 0, 3 966000 (0, 22 0, 051) (1320000 966000) 386604, 00 руб. СВтехнолог 2 0, 3 966000 (0, 22 0, 051) (1114 285, 71 966000) 362910,86 руб.

СВхимик СВмеханик 2 0, 3 966000 (0, 22 0, 051) (1028571, 43 966000) 307 626,86 руб.

Табл. №3. Предварительное планирование годового ФОТ и величины страховых взносов во внебюджетные фонды.

| Категория работников | Списочная численность работников, чел. | Месячный должностной оклад, руб. | Дополнительная заработная плата, руб. | Среднемесячная оплата труда одного работника, руб. | Годовой доход одного работника, руб. | Годовой фонд основной заработной платы, руб. | Годовой фонд дополнительной заработной платы, руб. | Годовой фонд оплаты труда, руб. | Страховые взносы во внебюджетные фонды за год, руб. |

| 1. Рабочие | |||||||||

| – основные: | |||||||||

| Аппаратчик | 3 | 40000,00 | 17142,86 | 57142,86 | 685714,29 | 1440000,00 | 617142,86 | 2057142,86 | 617142,86 |

| - вспомогательные: | |||||||||

| Слесарь | 1 | 40000,00 | 17142,86 | 57142,86 | 685714,29 | 480000,00 | 205714,29 | 685714,29 | 205714,29 |

| Наладчик | 1 | 45000,00 | 19285,71 | 64285,71 | 771428,57 | 540000,00 | 231428,57 | 771428,57 | 231428,57 |

| Транспортировщик | 1 | 35000,00 | 15000,00 | 50000,00 | 600000,00 | 420000,00 | 180000,00 | 600000,00 | 180000,00 |

| - прочие | |||||||||

| Уборщик | 2 | 22000,00 | 9428,57 | 31428,57 | 377142,86 | 528000,00 | 226285,71 | 754285,71 | 226285,71 |

| Приемщик сырья | 1 | 22000,00 | 9428,57 | 31428,57 | 377142,86 | 264000,00 | 113142,86 | 377142,86 | 113142,86 |

| 2. Служащие | |||||||||

| - руководители: | |||||||||

| Начальник цеха | 1 | 90000,00 | 38571,43 | 128571,43 | 1542857,14 | 1080000,00 | 462857,14 | 1542857,14 | 437655,43 |

| Старший мастер | 1 | 77000,00 | 33000,00 | 110000,00 | 1320000,00 | 924000,00 | 396000,00 | 1320000,00 | 386604,00 |

| - специалисты: | |||||||||

| Технолог | 2 | 65000,00 | 27857,14 | 92857,14 | 1114285,71 | 1560000,00 | 668571,43 | 2228571,43 | 362910,86 |

| Химик | 1 | 60000,00 | 25714,29 | 85714,29 | 1028571,43 | 720000,00 | 308571,43 | 1028571,43 | 307626,86 |

| Механик | 1 | 60000,00 | 25714,29 | 85714,29 | 1028571,43 | 720000,00 | 308571,43 | 1028571,43 | 307626,86 |

| - прочие: | |||||||||

| Лаборант | 1 | 30846,15 | 13219,78 | 44065,93 | 528791,14 | 370153,80 | 158637,34 | 528791,14 | 158637,34 |

| Сумма | 16 | | 9046153,80 | 3876923,06 | 12923076,86 | 3534775,63 | |||

| | Сумма: 16457852,49 | ||||||||

Итого нераспределенными остались нераспределенными остались 342 147,51 руб. По аналогии поделим данную сумму на 1,3 – получим 263 190, 39 руб. в год, или 21 932,53 руб. в месяц. Из данной суммы направим уборщикам и приемщику сырья по 2 000 руб., аппаратчикам по 3 000 руб. и лаборанту 6932,53 руб. в месяц на дополнительные выплаты. Итоговые результаты приведены в таблице №№.

Табл. №4. Итоговое планирование годового ФОТ и величины страховых взносов во внебюджетные фонды.

| Категория работников | Списочная численность работников, чел. | Месячный должностной оклад, руб. | Дополнительная заработная плата, руб. | Среднемесячная оплата труда одного работника, руб. | Годовой доход одного работника, руб. | Годовой фонд основной заработной платы, руб. | Годовой фонд дополнительной заработной платы, руб. | Годовой фонд оплаты труда, руб. | Страховые взносы во внебюджетные фонды за год, руб. | ||||

| 1. Рабочие | |||||||||||||

| – основные: | |||||||||||||

| Аппаратчик | 3 | 40000,00 | 20142,86 | 60142,86 | 721714,29 | 1440000,00 | 725142,86 | 2165142,86 | 649542,86 | ||||

| -вспомогательные: | |||||||||||||

| Слесарь | 1 | 40000,00 | 17142,86 | 57142,86 | 685714,29 | 480000,00 | 205714,29 | 685714,29 | 205714,29 | ||||

| Наладчик | 1 | 45000,00 | 19285,71 | 64285,71 | 771428,57 | 540000,00 | 231428,57 | 771428,57 | 231428,57 | ||||

| Транспортировщик | 1 | 35000,00 | 15000,00 | 50000,00 | 600000,00 | 420000,00 | 180000,00 | 600000,00 | 180000,00 | ||||

| -прочие | |||||||||||||

| Уборщик | 2 | 22000,00 | 11428,57 | 33428,57 | 401142,86 | 528000,00 | 274285,71 | 802285,71 | 240685,71 | ||||

| Приемщик сырья | 1 | 22000,00 | 11428,57 | 33428,57 | 401142,86 | 264000,00 | 137142,86 | 401142,86 | 120342,86 | ||||

| 2. Служащие | |||||||||||||

| -руководители: | |||||||||||||

| Начальник цеха | 1 | 90000,00 | 38571,43 | 128571,43 | 1542857,14 | 1080000,00 | 462857,14 | 1542857,14 | 437655,43 | ||||

| Старший мастер | 1 | 77000,00 | 33000,00 | 110000,00 | 1320000,00 | 924000,00 | 396000,00 | 1320000,00 | 386604,00 | ||||

| -специалисты: | |||||||||||||

| Технолог | 2 | 65000,00 | 27857,14 | 92857,14 | 1114285,71 | 1560000,00 | 668571,43 | 2228571,43 | 362910,86 | ||||

| Химик | 1 | 60000,00 | 25714,29 | 85714,29 | 1028571,43 | 720000,00 | 308571,43 | 1028571,43 | 307626,86 | ||||

| Механик | 1 | 60000,00 | 25714,29 | 85714,29 | 1028571,43 | 720000,00 | 308571,43 | 1028571,43 | 307626,86 | ||||

| -прочие: | |||||||||||||

| Лаборант | 1 | 30846,15 | 20152,31 | 50998,46 | 611981,50 | 370153,80 | 241827,70 | 611981,50 | 183594,45 | ||||

| Сумма | 16 | | 9046153,80 | 4140113,42 | 13186267,22 | 3613732,74 | |||||||

| | Сумма: 16799999,95 | ||||||||||||

| Выделено: 16800000,00 | |||||||||||||