ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.03.2024

Просмотров: 128

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Тема 8. Налоговая политика и налоговый механизм

Тема 10. Налоговое обязательство и способы обеспечения его исполнения

Способы обеспечения исполнения обязательства по уплате налогов

Уплата сбора за пользование объектами водных биологических ресурсов производится:

Тема 17. Налог на добычу полезных ископаемых

Тема 19. Система налогообложения для сельскохозяйственных товаропроизводителей

Тема 20. Упрощенная система налогообложения

Тема 24. Налог на игорный бизнес

Начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При установлении налогоплательщиком в учетной политике для целей налогообложения нелинейного метода начисления амортизации используется следующий порядок начисления амортизации.

На 1-е число налогового периода для каждой амортизационной группы (подгруппы) определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе).

В дальнейшем суммарный баланс каждой амортизационной группы (подгруппы) определяется на 1-е число месяца, для которого определяется сумма начисленной амортизации, в порядке, установленном настоящей статьей.

По мере ввода в эксплуатацию объектов амортизируемого имущества первоначальная стоимость таких объектов увеличивает суммарный баланс соответствующей амортизационной группы (подгруппы). При этом первоначальная стоимость таких объектов включается в суммарный баланс соответствующей амортизационной группы (подгруппы) с 1-го числа месяца, следующего за месяцем, когда они были введены в эксплуатацию.

Суммарный баланс каждой амортизационной группы (подгруппы) ежемесячно уменьшается на суммы начисленной по этой группе (подгруппе) амортизации.

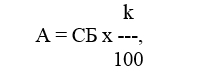

Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации, установленных настоящей статьей, по следующей формуле:

где A - сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

СБ - суммарный баланс соответствующей амортизационной группы (подгруппы);

k - норма амортизации для соответствующей амортизационной группы (подгруппы).

В целях применения нелинейного метода начисления амортизации применяются следующие нормы амортизации (таб.1):

Таблица 1

Нормы амортизации

| Амортизац ионная группа | Норма амортизации (месячная) |

| 1 | 14,3 |

| 2 | 8,8 |

| 3 | 5,6 |

| 4 | 3,8 |

| 5 | 2,7 |

| 6 | 1,8 |

| 7 | 1,3 |

| 8 | 1,0 |

| 9 | 0,8 |

| 10 | 0,7 |

- прочие расходы, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:

1) суммы налогов и сборов, таможенных пошлин и сборов, начисленные в установленном законодательством РФ порядке;

2) расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта). Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ;

3) расходы на командировки, в частности на проезд работника к месту командировки и обратно к месту постоянной работы; наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно- оздоровительными объектами); суточные или полевое довольствие; оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов; консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

4) расходы на юридические и информационные услуги;

5) расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках и др.

В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией, например:

1) расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу).

2) расходы в виде процентов по долговым обязательствам любого вида,

3) расходы на организацию выпуска собственных ценных бумаг,

4) расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг,

5) расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов;

6) расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств;

7) расходы на услуги банков,

8) расходы на проведение собраний акционеров и др.

При определении налоговой базы не учитываются расходы (см. ст.271 НК РФ).

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

Налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). Налогоплательщик вправе осуществлять перенос убытка на будущее в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Налоговая ставка устанавливается в размере 20% процентов, при этом сумма налога, исчисленная по налоговой ставке в размере 3%, зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 17%, зачисляется в бюджеты субъектов РФ с 1 января 2017 г.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов РФ может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5%.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ постоянное представительство, устанавливаются в следующих размерах:

10% - от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок;

20% - в остальных случаях.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие налоговые ставки:

1) 0% - по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50% вкладом в уставном капитале выплачивающей дивиденды организации, дающим право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов, и при условии, что стоимость приобретения и (или) получения в соответствии с законодательством РФ в собственность вклада в уставном капитале выплачивающей дивиденды организации, дающих право на получение дивидендов, превышает 500 миллионов рублей.

2) 9 % - по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями;

3) 15% - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями.

Налоговым периодом по налогу признается календарный год. Отчетными периодами по налогу признаются первый квартал,

полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Порядок исчисления налога и авансовых платежей

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. Общая формула исчисления налога выглядит так:

НП = НБ x С,

где НП - налог на прибыль, исчисленный за налоговый период; НБ - налоговая база за налоговый период;

С - ставка налога.

Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода.

В течение налогового периода (календарного года) организации должны уплачивать авансовые платежи. Причем существуют 3 возможных способа их уплаты:

- по итогам I квартала, полугодия и 9 месяцев плюс ежемесячные авансовые платежи внутри каждого квартала;

- по итогам I квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей;

- по итогам каждого месяца исходя из фактически полученной прибыли.

Уплачивать ежемесячные авансовые платежи исходя из фактической прибыли вы должны в срок не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога. При этом в бюджет ежемесячно перечисляется разница между суммой авансового платежа, начисленной нарастающим итогом с начала года, и авансовым платежом, начисленным за предыдущий отчетный период.

Срок для подачи налоговых деклараций за соответствующий отчетный период установлен не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Срок для подачи налоговых деклараций за налоговый период установлен не позднее 28 марта года, следующего за истекшим налоговым периодом.