Файл: Акцизные марки виды, назначение, порядок приобретения и использования при ввозе товаров на территорию Российской Федерации.docx

Добавлен: 17.03.2024

Просмотров: 76

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Импорт алкогольной продукции в РФ в 2018-2020 годах19

| Показатели | 2018 | 2019 | За 01.-09. 2020 | Изменения 2020 г. в % к | |

| 2018 | 2019 | ||||

| Пиво солодовое, млн. дол. | 287,4 | 294,1 | 279,9 | 97,4 | 95,2 |

| Вина виноградные, млн. дол. | 1051,1 | 1057,2 | 669,0 | 63,6 | 63,3 |

| Водка, млн. дол. | 58,7 | 61,4 | 33,3 | 56,7 | 54,2 |

| Итого, млн. дол. | 1392,7 | 1412,7 | 982,2 | 70,5 | 69,5 |

На основании таблицы 4 видно, что каждый год увеличивается импорт алкогольной продукции. Наибольшей популярностью пользуется вина виноградные, однако в 2020 году замечен сильный спад ввоза данной продукции. Водки импортировалась меньше всего. Здесь также отмечен спад в 2020 году, после роста в 2017, 2018 и 2019 годах. Итого, импорт этих трех напитков в 2020 году составил 982,2 млн. дол, что на 30,5% меньше, чем в 2019 году и на 29,5% меньше, чем в 2018 году20.

По показателям за 2018-2020 год в динамике можно увидеть положительный рост цен на вина с учетом акцизов. Относительно каждого слабоалкогольного напитка можно увидеть положительную динамику и увеличение цен. В целом можно отметить, что в период с 2017 по 2020 год были увеличены ставки акцизов на алкогольную продукцию. Так, ставки акциза на шампанское, изготовленное из иностранного сырья, увеличились до 36 рублей за литр (на 10 рублей). Ставки акциза на шампанское из российского винограда не будут повышены больше, чем предусмотрено в прежней редакции Налогового кодекса, – до 14 рублей за литр (на 1 рубль).

Отдельно бы хотелось отметить незаконное перемещение через таможенную границу ЕАЭС алкогольной продукции и/или табачных изделий, которое является важной строчкой в доходах РФ.

Акциз на алкогольную продукцию составляет около 40% от всего акциза за последние три года. Это свидетельствует о том, что алкоголь в стране потребляется в больших количествах и что ставка акциза достаточно высока, чтобы производители удовлетворяли запросы населения. Важным фактором также является объем розничных продаж алкогольной продукции. За последние три года в РФ выросли объемы розничных продаж алкогольной продукции, что свидетельствует об укреплении алкогольного рынка и увеличении акцизного дохода.

Маркировка некоторых видов товаров становится обязательной в 2021 году. Новые правила вводят постепенно по срокам и по видам товаров, которые закон обязывает маркировать. Для этой процедуры разработана система «Честный знак».

Маркировка алкогольной продукции также является обязательной процедурой в 2021 году. Однако система «Честный знак» к маркировке алкогольной продукции не имеет никакого отношения. Обязательная маркировка алкогольной продукции подчинена специальному закону и не входит в нормативное поле иных маркируемых товаров. То есть маркировка алкогольной и табачной продукции происходит по разным правилам и законам.

Опишем новшества правил маркировки алкогольной продукции с 2021 года.

Основное отличие ― отмена маркировки акцизными марками алкогольной продукции. Закон о маркировке алкогольной продукции оперирует понятием «федеральные специальные марки» (ФСМ). То есть в 2021 году осуществляется маркировка алкогольной продукции федеральными специальными марками.

Акцизные марки не отменены резко с 1 января. Их удаление из оборота произойдет постепенно. Если на акцизную марку было подано заявление до 01.01.2021, то использовать ее допустимо:

при ввозе в Россию алкоголя ― до 01.01.2022;

при обороте алкоголя ― до конца срока годности продукции.

Еще один плюс новаций ― сокращение документооборота по получению ФСМ.

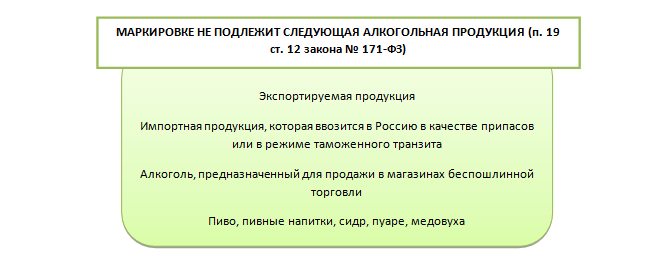

И также отметим, что четко определены виды алкогольной продукции, маркировка которой не производится ФСМ.

Вынесем на схему, какая алкогольная продукция не подлежит маркировке:

Ко всей прочей алкогольной продукции применяются инновационные правила маркировки.

2.2. Проблемы применения акцизных марок при ввозе подакцизных товаров на территорию РФ и пути их решения

Как и все косвенные налоги, акциз включается в цену товара, превращая потребителя подакцизной продукции в плательщика данного налога. Акциз не только входит в состав цены товара, но и определяет её величину, тем самым влияя на потребительский спрос21. Рассматривая этот тезис, можно сделать вывод, что при построении акцизов государство использует данный налог не только как инструмент по увеличению доходной части бюджета, но и в качестве регулятора некоторых экономических и социальных процессов2223.

Среди которых можно выделить следующие:

-

регулирование потребления продукции, которая наносит ущерб окружающей среде и здоровью человека (алкогольная продукция, табачные изделия, нефтепродукты); -

перераспределение доходов высших слоев населения; -

перераспределение доходов, получаемых от изготовления и реализации продукции, в производстве или добыче которых государство является монополистом.

При этом при построении акциза на отдельные виды товаров, например, табачную и алкогольную продукцию, государство проводит достаточно жесткую политику. Среди этих мер можно выделить непрерывно растущие ставки по акцизам, где касательно табачной продукции государство нацелено уравнять цены с европейскими странами, изменение в налоговом законодательстве и отдельные кампании24.

Благодаря этому выделяется основная проблема при построении акцизов - противодействие двух сторон или «чаши весов». С одной стороны, находятся значительные поступления в доходную часть

бюджета, сдерживание негативного экологического фактора и стремление сохранить природные ресурсы, пропаганда неупотребления алкогольной и табачной продукции. С другой стороны, сознательное потребление населением данной продукции и, как следствие, социальное недовольство из-за непрерывно растущих цен на эту продукцию, а также ущемление предприятий малого и среднего бизнеса, ведь из-за растущих ставок налога и давления конкуренции на начальном этапе развития многие из них уходят с рынка.

Одной из основных проблем в таможенных органах является законность ввоза алкогольной продукции. За это отвечает Федеральная служба по регулированию алкогольного рынка. Количество проверок и конфискация продукции свидетельствуют о хорошо проделанной работе. В частности, если происходит снижение потребления алкогольной продукции, то Федеральная служба по регулированию алкогольного рынка вправе замораживать ставки акцизов, снижать минимальную розничную цену на водку и использовать другие рычаги регулирования.

Важно учитывать, что на разные алкогольные напитки ставки акциза различны. Поэтому таможенные органы приводят разнообразную статистку по импорту или экспорту алкогольной продукции, по стоимости товаров с учетом акцизов и без учета акцизов и даже объем производства и реализации продукции в декалитрах.

Природа теневых (контрабандных) рынков сложна в оценке реального значения объема реализуемой там продукции. Данный факт мешает оценить легальный товарооборот и емкость потребительского рынка. Так как последний складывается из суммы, ввезенной (как законно, так и не законно) продукции, а также произведенной продукции внутри страны.

Динамика акцизов спиртных напитков выглядит следующим образом (рис. 3).

Рис.3.Динамика роста акциза на алкоголь (за 1 литр).

Что касается алкогольной продукции, то здесь более плавная динамика ставок акциза. Среди данной продукции в 2017 г. рост ставок вырос на 6,4 %. А с 2017 по 2019 гг. наблюдается неизменная ставка, но с 2020 года уже идет повышение.

Данная мера не случайна, таким образом государство пытается снизить производство суррогата и замедлить приток некачественной алкогольной продукции, который возникает в свою очередь из-за высоких ставок акциза, вследствие чего государство ежегодно теряет 30-50 млрд, рублей.

Основные криминогенные участки, находятся вблизи российско- литовской границы и российско-польской. Провоз нелегальной табачной продукции совершается различными способами. Чаще всего ввозятся сигареты низшего и среднего сегмента, они помещаются в различные полости легковых автомобилей.

Также среди стран участников ЕАЭС у Российской Федерации одни из самых больших ставок акциза по многим параметрам. В таблице 5 указаны значения ставок акциза в сравнение с двумя другими странами ЕАЭС. Национальные перечни подакцизных товаров государств-членов ЕАЭС практически идентичны. Различия в ставках акцизов на некоторые из подакцизных товаров весьма незначительны (уровни ставок акцизов имеют достаточно сближенные значения, либо размер отклонений уровней акцизов между собой невелик).

Для анализа данных были выбраны три страны Российская Федерация, Республика Беларусь и Казахстан, это сделано не случайно. Из этих стран чаще всего осуществляется ввоз контрафактных товаров.

Таблица 5

Сравнение ставок участников ЕАЭС

| Наименование товара | Единицы измерения | Ставки акцизов (в евро) | ||

| Беларусь | Казахстан | Российская Федерация | ||

| Спирт этиловый | 1 литр | 1,82 | 1,76 | 1,46 |

| Вина натуральные | 1 литр | 4,6 | 0,08 | 0,24 |

| Пиво | 1 литр | 0,31 | 0,11 | 0,29 |

| Сигареты, папиросы | 1000 штук | 5,24 | 17,59 | 23,38 |

| Автомобили легковые | 1 лошадиная сила | 2,06 | 0,23 | 0,61 |

| Бензин автомобильный | 1 тонна | 219,01 | 24,62 | 178,3 |

| Дизельное топливо | 1 тонна | 93,92 | 21,81 | 104,33 |