Файл: Анализ использования материальных ресурсов предприятия.doc

Добавлен: 18.03.2024

Просмотров: 34

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

N д - годовой плановый объем производства деталей;

n - количество деталей, для изготовления которых необходим данный материал.

Метод расчета потребности в материалах по аналогии применяется при планировании изготовления новых видов продукции, на которые еще не установлены нормы расхода.

С помощью поправочного коэффициента, учитывающего особенности данной продукции Км, норма расхода материала может быть скорректрирована. Расчет потребности в материале в этом случае может быть определен по формуле [4;с.7]:

Мпл = Nан * Нан* Км,, где

Nан- запланированный объем производства продукции-аналога

Нан - норма расхода материалов на базовое и на аналогичное изделие.

Расчет потребности в некоторых материалах исходя из данных о рецептурном составе довольно широко применяется в основном производстве.

При определении потребности в некоторых вспомогательных материалах, на которые не установлены нормы или она незначительна, можно воспользоваться отчетными данными о фактическом их расходе, Мф в предшествующем периоде. При этом необходимо учесть коэффициент изменения программы в планируемом периоде Кпр, возможную экономию материалов в результате запланированных технических и организационных мероприятий Кэк [4;с.8]:

Мпл = Мф * Кпр * Кэк

Такой метод широко применяется в промышленности и называется методом динамических коэффициентов.

Более точным и прогрессивным является метод экстраполяции статистических данных о фактическом расходе материалов за несколько прошедших периодов. В результате анализа устанавливаются основные тенденции в расходе материалов, которые при соблюдении определенных условий экстраполируются на будущее.

Прогнозируемую потребность в материальных ресурсах можно определить с помощью модели многофакторного анализа. С этой целью отбираются факторы, влияющие на степень потребности в материалах на перспективу Y можно представить в виде уравнения [4;с.9]:

Y = F ( x 1, x 2 ... x n ).

1.3. Организация закупок материальных ресурсов в условиях рынка.

На предприятии возможна разработка программы материального обеспечения для поддержания бесперебойного производственного процесса и выпуска высококачественной продукции. Эта программа должна включать:

- прогнозирование спроса;

- размеры складских запасов и резервов;

- размеры закупаемых партий материальных ресурсов;

- мощность предприятия по ресурсам.

Один из методов расчета потребности в материалах описывается следующей формулой:

Мрес= АТ/PI, где

А - годовое потребление (количество единиц);

Т - стоимость оформления заказов;

Р - закупочная цена одной единицы;

I - расходы на хранение (в % от стоимости запасов в год).

Промышленные предприятия устанавливают обязательный предварительный контроль используемых материальных ресурсов.

1. Контроль осуществляется путем выработки стандартов минимально допустимых уровней качества и проведения физических проверок соответствия поступающих материалов этим требованиям.

2. Один из способов контроля в этой области состоит в выборе поставщика, доказавшего возможность поставлять материалы своевременно, соответствующие техническим условиям.

3. К методам предварительного контроля материальных ресурсов относится также обеспечение их запасов в фирме на уровне, достаточном для того, чтобы избежать дефицита.

На каждом предприятии должен проводиться анализ эффективности использования материальных ресурсов. Это необходимо для того, чтобы как можно эффективнее использовать имеющийся капитал и не допустить накопления ресурсов, не приносящих прибыли. Для расчетов часто применяются общеизвестные методики калькуляций. Его задачами являются:

- оценка потребности предприятия в материальных ресурсах;

- изучение качества и реальности планов материально-технического обеспечения, анализ их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

- характеристика динамики и выполнения планов по показателям использования материальных ресурсов;

- оценка уровня эффективности использования материальных ресурсов;

- определение системы факторов, обуславливающих отклонение фактических показателей использования материалов от плановых или от соответствующих показателей за предыдущий период;

- количественное измерение влияния факторов на выявленные отклонения показателей;

- выявление и оценка внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию [4;с.8].

1.4. Значение рационально использования материальных ресурсов, снижение материалоемкости и себестоимости продукции.

К материальным ресурсам относятся все элементы валового общественного продукта, с помощью которых удовлетворяются материальные потребности общества.

Для процесса производства важно, чтобы запас материальных ресурсов постоянно возобновлялся для обеспечения непрерывности и эффективности. Следовательно, должно происходить постоянное воспроизводство материальных ресурсов.

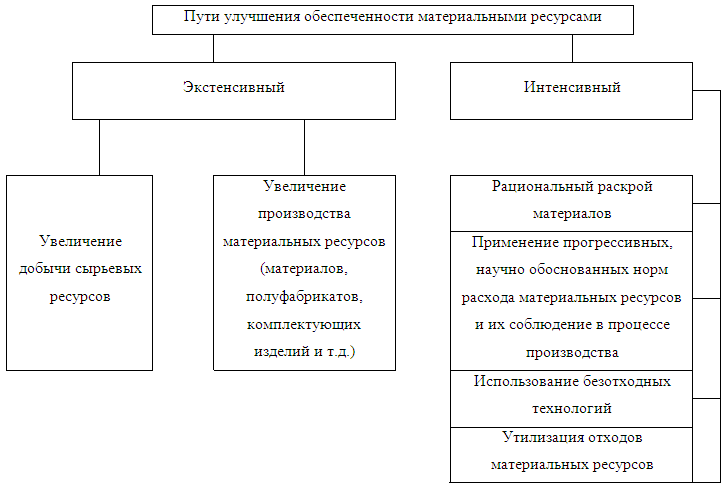

Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе, энергии и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции. [1; с.236].

Рис. 1.1 Основные пути улучшения обеспеченности материальными ресурсами.

Экстенсивный путь предусматривает более быстрые темпы роста добывающих отраслей промышленности с тем, чтобы продукцией этих отраслей обеспечить на достаточном уровне обрабатывающие отрасли. Но он ограничивается естественными природными возможностями их добычи и использования.

Концепция лежащая в основе интенсивного пути воспроизводства, предполагает, что на основе использования новых достижений техники и технологий более полное и экономное расходование имеющихся запасов в процессе производственного потребления.

Экономия материальных ресурсов выражается в повышении уровня из полезного использования, т. е. в снижении удельного расхода по сравнению с уровнем, достигнутым в предыдущем периоде [10; с.21].

Экономия ресурсов на предприятии может быть осуществлена по следующим направлениям:

1) получение положительной разницы между нормативным и фактическим количеством расходуемых ресурсов;

2) снижение нормативного расхода материалов.

В свою очередь снижение материалоемкости способствует сокращению затрат труда на изготовление продукции и снижению ее себестоимости, что является важнейшей предпосылкой повышения эффективности производства.

Уменьшение удельных расходов материальных ресурсов способствует увеличению внутрихозяйственных накоплений. Это особенно важно в современных условиях, когда прибыль является главным источником образования фондов экономического стимулирования.

Стоимость материальных ресурсов составляет основную часть оборотных средств. Ускорение их оборачиваемости также имеет большое значение, потому что в этом случае на каждый рубль оборотных средств производится больший объем продукции. Снижение удельных расходов материалов уже означает ускорение оборачиваемости, и, соответственно, уменьшаются денежные затраты на образование производственных запасов, высвободившиеся оборотные средства используются на увеличение объема производства без привлечения дополнительных оборотных средств.

Поэтому для любого предприятия важно соблюдать режим экономии на всех уровнях производства, нужно ориентироваться на ресурсосбережение. Большое значение имеют организационные, экономические и правовые мероприятия, направленные на снижение материалоемкости себестоимости продукции.

Организационные мероприятия включают в себя:

- повышение на основе внедрения достижений научно-технического прогресса уровня организации производства;

- организация обмена оперативной информацией о поставках материальных ценностей и выработка требований к поставленным видам ресурсов, срокам, формам и видам поставки.

Экономические мероприятия предусматривают:

- экономическое обоснование предложений, направленных на улучшение использование ресурсов и управления ими, а также их экономический анализ;

- материальную ответственность управленческих служб и подразделений предприятия, отделов, бригад, рабочих и служащих за перерасход и небрежное отношение к материальным ресурсам из-за невыполнения основных требований технологических процессов и др.

К правовым мероприятиям относятся:

- разработка внутрипроизводственных нормативных актов по рациональному использованию и эффективному управлению ресурсами.

Таким образом, рациональное использование материальных ресурсов является важнейшим фактором снижения материалоемкости и себестоимости продукции, повышения прибыльности и рентабельности производства.

1.5. Показатели эффективности использования материальных ресурсов.

Эффективность использования материальных ресурсов - итоговый результат использования средств и предметов труда. Измеряется как отношение величины материальных ресурсов к объему произведенной продукции [6; с.61]

По отношению к ресурсам потребленным эффективность определяется показателями материалоемкости изделия в целом и по отдельным видам ресурсов. По отношению к примененным ресурсам определяются показатели эффективности основных производственных фондов и оборотных фондов.

Показателем эффективности использования материальных ресурсов является показатель материалоемкости продукции. Под материалоемкостью продукции понимается отношение затрат сырья, топлива, энергии и других материальных ресурсов, в натуральном или стоимостном выражении, к объему произведенной продукции [7; с.86].

На практике рассчитываются общие и частные показатели материалоемкости продукции, а также удельная материалоемкость отдельных видов изделий.

Общая – отношение стоимости материальных затрат на изготовление продукции к объему товарной продукции предприятия определяется по формуле [8;с.116]:

МЕ=МЗ/ТП

Удельная материалоемкость – выражает расход материальных ресурсов в натуральных или стоимостных показателях, на физическую единицу производимой продукции [8;с.118]:

МЕуд=МЗ/Vпрод

Относительная материалоемкость:

МЕотн=Вес чистый/ Кол-во эксплуатаций

Коэффициент использования материальных ресурсов:

Ки.м. = Вес чистый/Вес фактический

Снижение материалоемкости оказывает существенное влияние и на качественные показатели. Уменьшение материальных затрат на производство продукции и рост производительности труда приводят к снижению себестоимости продукции, а следовательно, и росту прибыли, и рентабельности производства.

Таким образом, снижение материалоемкости определяет эффективность использования материальных ресурсов, основных фондов и оборотных средств. Снижение материалоемкости продукции является одним из основных направлений повышения эффективности производства, этому способствуют ряд факторов:

1) структура выпуска продукции: рост числа наукоемких отраслей по сравнению с материалоемкими;

2) повышение качества сырья и материалов позволяет сократить потребность в сырьевых ресурсах и капиталовложениях;

3) рост производительности труда;

4) расширение специализации производства обеспечивает снижение общественных затрат на использование отдельных видов материалов;

5) материальное стимулирование экономии на каждом рабочем месте;

6) использование достижений научно-технического прогресса, новой техники и современных ресурсосберегающих.

Улучшению ресурсосбережения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетных, складских работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, полуфабрикатов, комплектующих изделий, топлива и др. Необходимо также внедрение эффективных форм предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов.