Файл: Теоретические основы анализа и планирования прибыли и рентабельности предприятия.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.03.2024

Просмотров: 29

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ВВЕДЕНИЕ 3

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И ПЛАНИРОВАНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ 5

1.1 Понятие и виды прибыли предприятия 5

5

1.2 Понятие рентабельности и её основные показатели 9

1.3 Методика анализа и планирования прибыли и рентабельности предприятия 11

2 АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «ТЕХНОСТРОЙ» 15

2.1 Экономическая характеристика ООО «Технострой» 15

2.2 Оценка прибыли ООО «Технострой» 18

2.3 Оценка рентабельности ООО «Технострой» 21

3 ОПРЕДЕЛЕНИЕ ПЛАНОВЫХ НАПРАВЛЕНИЙ ПОВЫШЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ООО «ТЕХНОСТРОЙ» 25

3.1 Мероприятия по повышению прибыли и рентабельности предприятия ООО «Технострой» 25

3.2 Экономическая эффективность предложенных мероприятий 31

ЗАКЛЮЧЕНИЕ 35

СПИСОК ЛИТЕРАТУРЫ 37

ПРИЛОЖЕНИЯ 39

ВВЕДЕНИЕ

Актуальность темы. Прибыль и рентабельность играют важную роль в обеспечении всего процесса деятельности предприятия. Получение прибыли является обязательным условием для положительного функционирования предприятия, поэтому в компаниях проводят анализ и планирование прибыли и рентабельности, которые дают информацию об изменениях в структуре активов и пассивов баланса, а также раскрывают финансовое положение предприятия в целом.

Методика проведения анализа и планирования прибыли и рентабельности предприятия рассматриваются при анализе изученных источников и литературы таких авторов, как Балабанов И.Т., Гиляровская Л.Т., Ендовицкая А.В., Ковалева А.М., Варенникова Н.П., Богачева В.Д., Лапенков В.И., Лютер Е.В., Савицкая Г.В., Тресвятская А.А., Шеремет А. Д., Негашев Е. В. и другие, а также ресурсы из специализированных журналов и интернет источников.

Так как проблема проведения анализа и планирования прибыли и рентабельности предприятия всегда актуальна, то выбранная тема также является актуальной.

Целью работы является проведение анализа и планирование прибыли и рентабельности предприятия.

Предметом исследования является прибыль и рентабельность предприятия ООО «Технострой».

Объектом исследования является ООО «Технострой».

Так, в соответствии со сформулированной целью исследования может быть предложена следующая формулировка задач исследования:

- рассмотреть теоретические основы анализа и планирования прибыли и рентабельности предприятия;

- провести анализ прибыли и рентабельности предприятия ООО «Технострой»;

- определить плановые направления повышения прибыли и рентабельности ООО «Технострой».

При проведении исследования применялись следующие теоретико-методологические основы и эмпирическая база исследований: метод сравнения, описания, наблюдения, расчётный и графический метод, а также структурно-функциональный, статистический и сравнительный анализ.

Информационной базой для написания курсовой работы послужили такие источники, как финансовая отчётность ООО «Технострой», нормативно-правовые акты, материалы учебной литературы и периодических изданий.

Актуальность, цель и задачи исследования определили структуру курсовой работы, которая состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И ПЛАНИРОВАНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие и виды прибыли предприятия

Прибыль предприятия – это одна из категорий экономики, которая представляет собой конечный результат финансовых показателей в хозяйственной деятельности предприятия и определяется как разность между доходами предприятия и расходами, связанными с осуществлением данной деятельности, исчисленная в денежном выражении [6, c. 45].

Прибыль выполняет следующие функции:

- стимулирующая, то есть прибыль характеризуется как внутренний, постоянно воспроизводимый источник финансовых ресурсов предприятия;

- общественно-социальная, смысл данной функции заключается в том, что прибыль рассматривается как источник средств бюджетов различных уровней (федеральный, региональный, местный) в виде налоговых поступлений, для дальнейшего удовлетворения общественных потребностей;

- социальная, прибыль определяется как внешний источник благотворительной деятельности предприятия, она может проявляться: в выплате материальной помощи, в выплате надбавок к пенсиям, в предоставлении дополнительного отпуска, в предоставлении бесплатного питания;

- оценочная, прибыль является как конечный финансовый показатель и определяет эффективность работы предприятия;

- регулирующая, т.е. капитал необходимо распределять в различных отраслях производства, для формирования конкурентной среды и снижения цен на продукцию;

- распределительная, прибыль используется в качестве средства распределения стоимости прибавочного продукта между предприятием, государством и домохозяйствами.

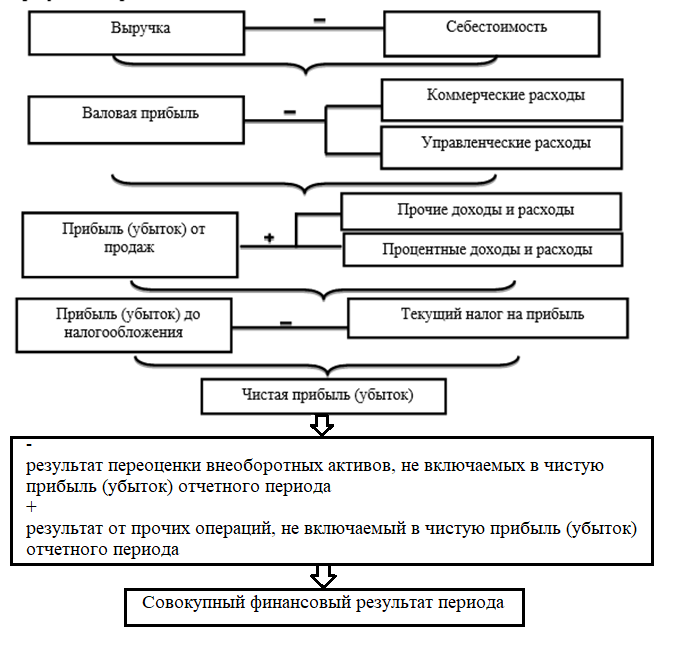

Базой порядка формирования прибыли служит принятая для всех предприятий единая модель, которая представлена на рисунке 1 [12, с. 16].

Рисунок 1 - Механизм формирования (показателей) прибыли предприятия

Основным документом, характеризующим финансовый результат предприятия, является «отчет о финансовых результатах», данный документ разработан в соответствии с международными стандартами.

По данной отчетности, можно определить виды (показатели) прибыли предприятия, которые представлены в таблице 1.

Согласно таблице, выделяют следующие виды (показатели) прибыли предприятия [16, c. 52]:

Таблица 1 - Виды (показатели) прибыли предприятия

| Выручка | ||||||||

| Валовые издержки, затраты | Прочие доходы и расходы | Налог на прибыль и иные аналогичные обязательные платежи | Чистая прибыль | |||||

| Условно-переменные прямые затраты | Условно-постоянные затраты | |||||||

| | Управленческие расходы | Коммерческие расходы | ||||||

| Валовая прибыль = маржинальный доход | ||||||||

| | Прибыль (убыток) от продаж | |||||||

| | Прибыль (убыток) до налогообложения | |||||||

1) валовую прибыль – является первым показателем в отчете о финансовых результатах. В экономической литературе определяется как разница между выручкой и себестоимостью сбытой продукции, которая носит характер промежуточной прибыли от деятельности предприятия. Валовую прибыль обозначают как суммарную прибыль отчетного периода или конечную общую. Данный показатель рассчитывается по формуле [13, c. 304]:

, (1)

, (1)где

В – выручка;

С – себестоимость.

Величина валовой прибыли не должна быть меньше расходов. В случае увеличения расходов, компания может оказаться банкротом.

2) прибыль от продаж (от реализации продукции) - разница между выручкой и себестоимостью проданных товаров, которая оценивает функционирование и эффективность работы субъекта, а также является финансовым результатом в хозяйственной деятельности предприятия. Эффективность работы определяется путем сравнения прибыли отчетного периода с показателями предыдущих периодов. Если прибыль увеличилась, то компания работает эффективно. Рассчитывается [12, c. 16]:

, (2)

, (2) где

КР – коммерческие расходы;

УР- управленческие расходы.

3) прибыль до налогообложения (балансовая прибыль) – прибыль от продаж с учетом всех расходов и доходов. Подробный перечень расходов, доходов, их группировка приведены в налоговом кодексе Российской Федерации, N 117-ФЗ от 05.08.2000 (ред. от 19.02.2020) ст. 252, 248.

Данный показатель определяется по формуле [17, c. 37]:

, (3)

, (3)где

ПП - проценты к получению;

ПУ - проценты к уплате;

ДУ - доходы от участия в других организациях;

ПД - прочие доходы;

ПР - прочие расходы;

Прибыль до налогообложения является обобщающим результатом от финансово-хозяйственной деятельности предприятия.

4) чистая прибыль – это сумма прибыли до налогообложения, уменьшенная на текущий налог на прибыль. Она распределяется между собственниками предприятия. Во время проведения анализа рассматривается динамика, выполнение плана, состав и факторы изменения суммы полученных убытков и прибыли по конкретному случаю [15, c. 81].

Определяется по формуле [11, c. 38]:

, (4)

, (4)где

Она – отложенные налоговые активы;

Оно - отложенные налоговые обязательства;

Тнп - текущий налог на прибыль.

Таким образом, прибыль предприятия – это одна из категорий экономики, которая представляет собой конечный результат финансовых показателей в хозяйственной деятельности предприятия и определяется как разность между доходами предприятия и расходами, связанными с осуществлением данной деятельности, исчисленная в денежном выражении.

Выделяют следующие виды прибыли предприятия: валовая прибыль, прибыль от продаж, прибыль до налогообложения, чиста прибыль.

1.2 Понятие рентабельности и её основные показатели

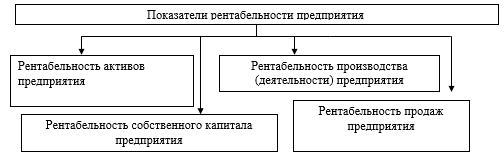

Рентабельность представляет собой показатель, характеризующий эффективность использования всех доступных предприятию ресурсов. Основные группы показателей рентабельности представим в виде схемы на рисунке 1 [8, c. 38].

Рисунок 2 - Виды рентабельности

Из данных рисунка 2 можно отметить, что показатели рентабельности включаются в себя такие группы как [10, c. 25]:

- показатели рентабельности активов предприятия;

- показатели рентабельности собственного капитала предприятия;

- показатели рентабельности деятельности предприятия;

- показатели рентабельности продаж предприятия.

Каждый из представленных групп включает в себя определенные подвиды. В приложении 1 представим виды рентабельности активов.

В приложении 2 представим виды показателей рентабельности собственного капитала.

Рентабельность производства - финансовый показатель, который отражает степень эффективности использования всех ресурсов предприятия для формирования прибыли посредством выпуска продукции [21, с. 55].

В приложении 3 отразим группировку и способ расчета показателей рентабельности производства.

В таблице 2 представлены виды показателей рентабельности продаж. Из таблицы 2 видно, что данная группа включает в себя такие показатели как [15, c. 27]:

- валовая рентабельность продаж предприятия;

- рентабельность продаж предприятия;

- бухгалтерская рентабельность предприятия;

- чистая рентабельность предприятия.

Таблица 2 - Показатели рентабельности продаж

| Наименование | Формула | Содержание |

| Валовая рентабельность продаж предприятия |  где Rвп - валовая рентабельность продаж предприятия; В - выручка предприятия | Отражает сумму валовой прибыли предприятия, приходящуюся на 1 рубль выручки предприятия |

| Рентабельность продаж предприятия |  где Rп - рентабельность продаж предприятия | Характеризует сумму прибыли предприятия, получаемую с каждого рубля проданной продукции |

| Бухгалтерская рентабельность предприятия |  где Rбр - бухгалтерская рентабельность предприятия; ПНО - прибыль до налогообложения предприятия | Отражает сумму прибыли до налогообложения предприятия, приходящуюся на 1 рубль выручки предприятия |

| Чистая рентабельность предприятия |  где Rчр - чистая рентабельность предприятия | Отражает сумму чистой прибыли предприятия, приходящуюся на 1 рубль выручки предприятия |

Таким образом, рентабельность производства - финансовый показатель, который отражает степень эффективности использования всех ресурсов предприятия для формирования прибыли посредством выпуска продукции.

Система показателей рентабельности производства включает в себя:

- валовая рентабельность предприятия;

- рентабельность производства предприятия;

- рентабельность продукции предприятия;

- рентабельность совокупных активов предприятия;

- рентабельность основной деятельности предприятия.

1.3 Методика анализа и планирования прибыли и рентабельности предприятия

В науке и практике были выработаны основные методы проведения анализа прибыли и рентабельности предприятия (рисунок 3).

Рисунок 3 - Методы анализа прибыли и рентабельности предприятия

Среди них можно выделить [7, c. 123]:

- горизонтальный анализ - отдельно сравнивается каждая позиция финансовой отчетности с предыдущим периодом. Данный вид анализа сводится к построению аналитических таблиц, где балансовые показатели дополняются темпами роста и снижения;

- вертикальный анализ - определяется структура финальных финансовых показателей. В рамках данного метода анализа выявляется влияние каждой позиции отчетности на итоговый результат. Вертикальный анализ позволяет увидеть вес каждого элемента в общем итоге;

- трендовый анализ - сравнивается каждая позиция отчетности с такими же позициями предыдущих периодов времени, определяется тренд. Благодаря данному методу анализа формируются возможные значения данных показателей в перспективе;

- анализ коэффициентов - в данном случае ведется расчет имеющихся отношений между определенными позициями аналитического отчета, определяются взаимосвязи показателей;

- сравнительный анализ - представляет собой анализ показателей отчетности по отдельным показателям деятельности организации.

- факторный анализ - представляет собой анализ влияния каких-либо причин на показатель. Факторный анализ имеет некоторые различия. Он может быть прямым и обратным. Прямой факторный анализ - когда анализ дробится на части, а обратный факторный анализ - составляется баланс отклонений, и в конечном итоге суммируются выявленные отклонения.

При анализе прибыли организации выявляют сумму резервов роста прибыли. Сумму резервов роста прибыли можно рассчитать по следующей формуле:

(Rn_0) за счет увеличения объема продукции (работ, услуг) рассчитывается по формуле [22, c. 16]:

, (5)

, (5)где

Rn_0 – сумма резервов роста прибыли организации;

Рпд.ед.i - плановая сумма прибыли организации на единицу i-ой продукции;

Яаопл - количество дополнительно реализованной продукции организации в натуральных единицах измерения.

Резерв снижения расходов организации рассчитывается по следующей формуле:

(6)

(6)где

Rc.j - резерв снижения себестоимости продукции организации;

Сф.i и Сп.i - соответственно фактический и потенциальный уровни использования производственных ресурсов организации.

Если доход организации рассчитывается на 1 руб. продукции, то сумма резерва роста доходов организации за счет увеличения объема реализации продукции организации (Rn.o) рассчитывается по формуле:

(7)

(7)где

NB - возможное увеличение объема реализованной продукции;

Р1-фактическая прибыль организации от реализации продукции;

N1 - фактический объем реализованной продукции организации.

Для увеличения прибыли и рентабельности, компания должна реализовывать мероприятия, которые представлены на рисунке 4 [14, c. 21].

Рисунок 4 - Пути повышения прибыли и рентабельности производства

Прибыль в организации распределяется и используется по двум направлениям: на накопление, на потребление.

Критерий такого деления - влияние использования прибыли на имущество организации. Использование прибыли на накопление приводит к увеличению имущества организации, а использование ее на потребление не увеличивает имущество организации.

Накопленная прибыль организации может быть:

- вложена ей в уставные капиталы других организацией, долгосрочные и краткосрочные финансовые вложения;

- перечисляться вышестоящим организациям, союзам, концернам, ассоциациям и т.п.

При всем многообразии в подходах к распределению прибыли для всех организаций характерны определенные направления ее использования. Прибыль направляется на:

- развитие производства;

- социальное развитие;

- образование финансового резерва;

- природоохранные мероприятия;

- материальное поощрение работников;

- финансовые вложения;

- приобретение акций;

- благотворительные цели;

- выплату дивидендов (в акционерных обществах);

- распределятся между учредителями и другие цели.

Таким образом, основными методами анализа прибыли и рентабельности предприятия выступают: факторный анализ, сравнительный анализ, анализ коэффициентов, трендовый анализ, вертикальный анализ, горизонтальный анализ.

Управление прибылью и рентабельностью предприятия происходит под влиянием внешних и внутренних факторов. Способы максимизации прибыли и рентабельности предприятия определяют внешние и внутренние факторы хозяйствования предприятия.

2 АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «ТЕХНОСТРОЙ»

2.1 Экономическая характеристика ООО «Технострой»

ООО «Технострой» зарегистрировано 16.05.2017 межрайонной инспекцией ФНС России № 15 по Приморскому краю по адресу: 690005, Приморский край, город Владивосток, Ивановская ул., д. 17, кв. 60. ИНН 2513005015, ОГРН 1157746558507. Основным видом деятельности ООО «Технострой» выступает строительство жилых и нежилых зданий (41.20), а также 19 видов дополнительной деятельности. На основе имеющихся данных на рисунке 5 отразим организационную структуру ООО «Технострой», которая принадлежит к линейному типу.

Рисунок 5 - Организационная структура ООО «Технострой»

Основными сотрудниками ООО «Технострой» выступают: генеральный директор, главный бухгалтер, главный инженер, прораб и юрист. Остальные категории сотрудников ООО «Технострой» нанимаются по контракту на период реализации определенных проектов. Особенности организационной структуры ООО «Технострой» представлены в таблице 3.

Таблица 3 - Достоинства и недостатки организационной структуры ООО «Технострой»

| Достоинства | Недостатки |

| Повышает ответственность руководителя организации за конечный результат деятельности | Замедление процесса принятия и реализации решений |

| Позволяет легче контролировать деятельность каждого подразделения и исполнителя | |

| Создает возможности для карьерного роста сотрудников | Усложнение согласованности действий функциональных подразделений |

| Способствует повышению эффективности использования рабочей силы | |

| Упрощает профессиональную подготовку |

На рисунке 6 представлена доля рынка, занимаемая ООО «Технострой».

Рисунок 6 - Доля рынка, занимаемая ООО «Технострой», ООО «Домотек», ООО «Квадрат»

ООО «Технострой» занимает наибольшую долю рынка, которая равна 37%, 30% рынка занимает ООО «Квадрат», 24% рынка занимает ООО «Домотек».

Оценка стратегии развития ООО «Технострой» проведена с помощью матрицы Ансоффа и представлена на рисунке 7.

Рисунок 7 - Матрица товар / рынок по Ансоффу для ООО «Технострой»

ООО «Технострой» двигается по направлению развития рынка строительства жилых и нежилых зданий и предлагаемого товара.

Составим SWOT-анализ ООО «Технострой» (таблица 4).

Таблица 4 - SWOT-анализ ООО «Технострой»

| | Возможности (О) О1 Приверженность потребителей О2 Небольшое количество крупных конкурентов у ООО «Технострой» О3 Достаточно высокие барьеры для входа новых компаний | Угрозы (Т) Т1 Возможные изменения в законодательстве Т2 Достаточно высокие требования к качеству продукции Т3 Достаточно высокий уровень конкуренции в отрасли строительства жилых и нежилых зданий |

| Сильные стороны (S) S1 ООО «Технострой» имеет квалифицированный персонал, современные технологии, наличие собственной производственной базы S2 Высокое качество продукции и услуг S3 Устойчивое финансовое положение | Как воспользоваться возможностями S1:O1 ООО «Технострой» имеет необходимые ресурсы и приверженность клиентов ООО «Технострой» позволяет ООО «Технострой» экспериментировать и привлекать новых клиентов S2:O2 Высокое качество продукции и услуг, а также небольшое количество крупных конкурентов создает для ООО «Технострой» конкурентное преимущество S3:O3 Наличие устойчивого финансового положения и высокие барьеры для входа на рынке позволяет развиваться и внедрять новые продукты и услуги | За счет чего можно снизить угрозы S1:T1 Имеющиеся ресурсы и изменения в законодательстве позволяют быстро адаптироваться к рынку и реагировать на изменения S2:T3 Высокое качество продукции и высокие требования к скорости разработок позволяют ООО «Технострой» быстро осваивать новые продукты S3:T3 Устойчивое финансовое положение и высокий уровень конкуренции дает возможность ООО «Технострой» осваивать новые продукты в качестве формирования конкурентного преимущества |

| Слабые стороны (W) W1 Узкая специализация W2 Высокие постоянные расходы W3 Отсутствие четко сформулированной стратегии развития компании | Что может помешать воспользоваться возможностями W1:O1 Узкая специализация ООО «Технострой» не позволяет расширить количество клиентов и полностью удовлетворять потребности постоянных покупателей W2:O2 Высокие постоянные расходы мешают ООО «Технострой» развиваться дальше W3:O3 Отсутствие чутко сформулированной стратегии не позволяет ООО «Технострой» развиваться | Самые большие опасности для фирмы W1:T1 Из-за политики правительства и узкой специализации ООО «Технострой» уязвимо W2:T2 Высокие постоянные расходы и высокие требования к продукции могут привести к ухудшению положения ООО «Технострой» на рынке W3:T3 Высокий уровень конкуренции и отсутствие четко сформулированной стратегии могут повести к снижению конкурентоспособности ООО «Технострой» |

Как видно из таблицы 4 ООО «Технострой» необходимо стремиться расширять ассортимент продукции и услуг, сокращать расходы. ООО «Технострой» необходимо сконцентрироваться на улучшении сервиса, которое поможет ООО «Технострой» совершенствовать опыт в бизнесе и закрепить конкурентные позиции.

Таким образом, ООО «Технострой» зарегистрировано Межрайонной инспекцией ФНС России № 15 по Приморскому краю по адресу: 690005, Приморский край, город Владивосток, Ивановская ул., д. 17, кв. 60. Основным видом деятельности ООО «Технострой» выступает строительство жилых и нежилых зданий (41.20), а также ещё 19 видов дополнительной деятельности. ООО «Технострой» в целом превосходит своих конкурентов и занимает большую долю рынка. Анализ среды функционирования ООО «Технострой» выявил, что она достаточно благоприятна для дальнейшего развития, при этом ООО «Технострой» работает по направлению развития рынка и товара. ООО «Технострой» необходимо разработать стратегию развития, направленную на ввод нового услуги, способствующей развитию сервиса, это позволит ООО «Технострой» повысить свой уровень конкурентоспособности.

2.2 Оценка прибыли ООО «Технострой»

Схема формирования прибыли ООО «Технострой» представлена на рисунке 8.

Рисунок 8 - Схема формирования прибыли ООО «Технострой»

ООО «Технострой» распределяет прибыль раз в год. Если по отчетному периоду зафиксирован убыток, то распределение прибыли не осуществляется. ООО «Технострой» также не распределяет прибыли по следующим причинам:

- распределение и выплата прибыли приведет к банкротству ООО «Технострой»;

- непогашенные убытки прошлых периодов;

- стоимость чистых активов ООО «Технострой» меньше его уставного капитала.

Если чистая прибыль ООО «Технострой» не была распределена ООО «Технострой», она переходит в нераспределенную прибыль.

Как правило, нераспределенная прибыль может быть использована для финансирования образуемых организацией фондов.

Количество фондов и их названия определяется ООО «Технострой» самостоятельно, у ООО «Технострой» существуют три фонда, которые представлены на рисунке 9.

Рисунок 9 - Распределение прибыли ООО «Технострой»

В ООО «Технострой» чистая прибыль распределяется на три фонда в соотношении 20/30/50. Но за анализируемый период 2019-2021 год ООО «Технострой» не распределяла свою прибыль в резервный фонд, поэтому соотношение поменялось и составило 40/60.

В потребительский фонд начисляется 40% от прибыли, и в 2019 году отчисления составили 35 тыс. руб., в 2020 году – 18 тыс. руб., в 2021 году – 79 тыс. руб. Остаточная прибыль распределяется в накопительный фонд (60%), в 2019 году сумма составила 54 тыс. руб., в 2020 году – 29 тыс. руб., в 2021 году – 120 тыс. руб.

Таблица 5 - Показатели прибыли ООО «Технострой» за 2019-2021 гг., тыс. руб.

| Показатели | 2019 г. | 2020 г. | 2021 г. | Отклонение, (+,-) | Темп изменения, % | ||

| 2020/ 2019 гг. | 2021/ 2020 гг. | 2020/ 2019 гг. | 2021/ 2020 гг. | ||||

| Выручка | 10392 | 6142 | 6533 | -4250 | 391 | 59,1 | 106,4 |

| Себестоимость | 10209 | 6038 | 6235 | -4171 | 197 | 59,1 | 103,3 |

| Валовая прибыль | 183 | 104 | 298 | -79 | 194 | 56,8 | В 2,8 раз |

| Прибыль от продаж | 183 | 104 | 298 | -79 | 194 | 56,8 | В 2,8 раза |

| Прочие расходы | 72 | 45 | 49 | -27 | 4 | 62,5 | 108,9 |

| Прибыль до налогообложения | 111 | 59 | 249 | -52 | 190 | 53,2 | В 4,2 раза |

| Чистая прибыль | 89 | 47 | 199 | -42 | 152 | 52,8 | В 4,2 раза |