ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 28.03.2024

Просмотров: 17

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Сбалансированная Система Показателей

26.05.2021 Quality Expert BalanceScorecard, KPI

Post Views: 686

Содержание скрыть

1 Balanced Scorecard (BSC)

1.1 История возникновения

1.2 Цели и задачи BSC

2 Стратегии сбалансированной системы показателей

2.1 Финансовая стратегия

2.1.1 Примеры финансовых показателей

2.2 Клиентская стратегия

2.2.1 Примеры клиентских показателей

2.3 Стратегия внутренних бизнес-процессов

2.3.1 Примеры показателей эффективности внутренних бизнес процессов

2.4 Стратегия обучения и развития персонала

2.4.1 Примеры показателей при оценке персонала

3 Разработка сбалансированной системы показателей

3.1 План разработки Balanced Scorecard

Balanced Scorecard (BSC)

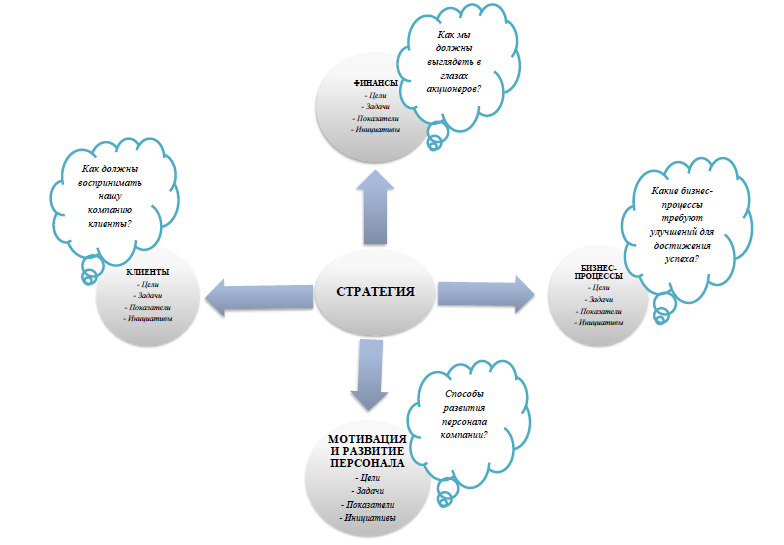

Balanced Scorecard (BSC) или сбалансированная система показателей (ССП) — в самом простом понимании, это инструмент для выбора и отображения в легко доступной форме ключевых показателей результативности (KPI’s). Особенностью системы сбалансированных показателей является то, что она включается в себя показатели своевременной доставки товара или услуги клиенту, качество продукции и временные циклы производственных процессов, а также эффективность разработки новых продуктов. Таким образом, BSC предполагает свое построение на оценке четырех составляющих организации:

-

ФИНАНСОВОЙ -

КЛИЕНСКОЙ -

ВНУТРЕННЕЙ -

ОБУЧЕНИЯ и РАЗВИТИЯ

В российской литературе могут встречаться различные варианты перевода термина Balanced Score Card: сбалансированная система показателей, система сбалансированных показателей, сбалансированная оценочная ведомость, карта балльных оценок, сбалансированные счетные карты, система взаимосвязанных показателей и т.д.

Сбалансированная система показателей, связанных по принципу “причина-следствие”, описывает траекторию развития стратегии компании: каким образом инвестиции и переобучение персонала, информационные технологии, инновационные продукты и услуги способствуют кардинальному улучшению ее финансовой деятельности?

История возникновения

Идея разработки системы сбалансированных показателей возникла еще в 1990-ые годы, когда существующие в то время подходы к оценке деятельности организации неизбежно устаревали и не добавляли эффективности в управлении организациями. Основоположниками новой системы оценки деятельности предприятий стали Дэвид Нортон и Роберт Каплан. Результаты проведенных исследований были опубликованы в материалах “

Conceptual Foundations of the Balanced Scorecard”, “The Balanced Scorecard — Measures that Drive Performance”, а в 1996 году издана книга “The Balanced Scorecard: Translating Strategy into Action Hardcover”.

Цели и задачи BSC

Цели системы сбалансированных показателей формируются в зависимости от мировоззрения и стратегии каждой конкретной компании и рассматривают ее деятельность по четырем критериям: финансовому, взаимоотношениям с клиентами, внутренним бизнес-процессам, а также обучению и развитию персонала.

При таком подходе менеджер сможет определить, во-первых, как организация работает над созданием ценности для текущих и потенциальных клиентов, а во-вторых, какие действия необходимо предпринять для того, чтобы расширить внутренние возможности компании. То есть основная задача сбалансированной системы показателей и заключается в том, чтобы трансформировать стратегические цели компании в конкретные задачи и показатели. Об этом мы также упоминали в руководстве по разработке или выбору KPI для организации.

Стратегии сбалансированной системы показателей

Финансовая стратегия

Финансовые индикаторы или финансовые KPI’s оценивают степень стратегического развития компании, относительно ее финансового успеха, как правило связанного именно с прибылью компании. Поэтому начать выбор и разработку необходимых BSC начинать надо именно с постановки долгосрочных финансовых целей компаний. Следует помнить о том, что финансовые цели у всех компаний различные, как и способы достижения этих целей, что обуславливается именно разнообразием деятельности компаний. Например, показатели производственных компаний могут отличаться от показателей компаний, предоставляющих услуги.

Что касается именно финансовой стратегии, то необходимо помнить о том, что компании имеют разные этапы развития, поэтому и метрики для каждого этапа будут соответствующими.

Этапы развития компании:

-

Рост — стадия, которую предприятие проходит в начале своего жизненного цикла. В этот период необходимо привлекать значительные ресурсы для развития и продвижения своих продуктов и услуг, наращивать клиентскую базу, наращивать мощности и т.д. Общая финансовая стратегия на данном этапе состоит в росте дохода и объема продаж в целевом сегменте. -

Стабильность или устойчивое состояние- это этап, на котором бизнес все еще нуждается в инвестировании, но уже демонстрирует неплохую рентабельность инвестиций. На этом этапе ставятся цели, связанные с прибыльностью. -

Зрелость или сбор плодов — этап, когда пора собирать плоды от инвестиций. Не требуются значительные значительные затраты для поддержания бизнеса и вложения для расширения мощностей. Основная цель — добиться возврата максимального денежного потока компанию.

Примеры финансовых показателей

-

Показатель чистой прибыли (Net Profit, NP) -

Рентабельность чистой прибыли (Net Profit Margin, NPM) -

Маржаоперационнойприбыли (Operating Profit Margin, OPM) -

Маржинальность валовой прибыли (Gross Profit Margin, GPM) -

Показатель рентабельности инвестиций (Return on Investment, ROI) -

Показатель рентабельности активов (Return on Assets, ROA) -

Рабочийкапитал (Working Capital, WC) -

Показатель роста выручки (Revenue Growth Rate, RGR) -

Эффективность операционных расходов (Operating Expenses Ratio, OER) -

Эффективность капитальных затрат (Capex to Sales Ratio, CSR)

Клиентская стратегия

Задача клиентской стратегии — оценить результаты деятельности компании в целевом сегменте рынка. Как правило, клиентская составляющая сбалансированной системы показателей включает в себя базовый набор KPI’s. Однако, клиентская составляющая должна включать в себя оценку факторов, наиболее важных для потребителя с точки зрения сохранения его лояльности. Например, это могут быть факторы своевременной доставки или скорость доставки; предложение новых видов продукции и услуг; способность выявлять и анализировать потребности клиента.

Voice of Customer (VOC)

Примеры клиентских показателей

-

Индекс потребительской лояльности или Net Promoter Score (NPS) -

Индекс удовлетворенности клиентов или Net Satisfaction Score (NSS) -

Показатель удержания клиента или Custmer Retention Rate (CRR) -

Индекс оттока клиентов или Customer Churn Rate (CCR) -

Уровеньконверсии — Conversion Rate (CR) -

Затраты на привлечение клиента — Cost Per Lead (CPL) -

Поставкавсрок (On time delivery, OTD) -

Оценка качества поставок (In quality delivery, IQD)

Стратегия внутренних бизнес-процессов

Стратегия предполагает определение главных бизнес-процессов компании, которые необходимо совершенствовать для достижения результатов. Показатели эффективности здесь направлены на оценку внутренних процессов, от которых зависит степень удовлетворенности клиентов и достижение общих финансовых результатов компании. Как правильно определить бизнес-процессы в организации мы разобрали здесь.

Примеры показателей эффективности внутренних бизнес процессов

-

Загрузкамощностей/Capacity Utilization Rate (CUR) -

Показатель эффективности производства/Production Efficiency -

Показатель эффективности оборудования/Overall Equipment Efficiency (OEE) -

FPY — First Pass Yield

Стратегия обучения и развития персонала

Какую инфраструктуру необходимо обеспечить в компании, чтобы обеспечить постоянное развитие и достичь требуемых стратегических целей? Организационное обучение, а также карьерный рост требует инвестиций в повышение квалификаций сотрудников. Здесь важно помнить один главный принцип: дешевле обучить и сохранить текучих сотрудников, нежели нанимать новых. Организационные мероприятия должны быть на развитие мотивации у сотрудников, которая согласована с достижением общего успеха компании. В данном случае оценка персонала проводится именно с целью выявить, насколько персонал вовлечен в процесс достижения общих целей компании.

Примеры показателей при оценке персонала

-

Вовлеченность персонала -

Лояльность персонала -

Удовлетворенность персонала -

Показатель длительности трудоустройства -

Повышение конкурентоспособности заработной платы -

Показатель текучести кадров -

Время на закрытия вакансии -

Доступность персонала

Разработка сбалансированной системы показателей

Стратегия — это набор неких гипотез о причинах и следствиях. Сбалансированная система показателей должна четко представлять соотношения между целями и критериями их достижения в различных направлениях, чтобы они были реальными и ими можно было управлять.

Например, постоянный увеличивающийся рост объема продаж свидетельствует о высокой потребительской удовлетворенности. И здесь возникает вопрос: за счет чего компания добивается такой удовлетворённости? Возможно, за счет скорости поставки. Тогда, получается, что показатели “удовлетворенность клиентов” и “поставка в срок” взаимосвязаны между собой, и вместе они влияют на стратегические цели, в данном случае на рост объема продаж.

Каждая организация уникальная и может разрабатывать сбалансированную систему показателей как, как считает нужным. Далее приводится типовой план разработки BSC, предложенный Д. Нортоном и Р. Капланом, применимый к большинству организаций.

План разработки Balanced Scorecard

-

Выбрать организационную единицу. Необходимо выбирать то подразделение (или бизнес-единицу), для которого сбалансированная система показателей корпоративного уровня будет оптимальной. Идеально для этих целей подойдет то подразделение, которое участвует в каждом звене стоимостной цепочки: инновации, операции, маркетинг, продажи и т.д. То есть это должна быть такая бизнес-единица, для которой легко построить итоговую систему финансовых показателей без сложностей, связанных с распределением прямых затрат. -

Установить взаимосвязь между бизнес-единицей и корпорацией:

-

Уточнить финансовые цели бизнес-единицы (прибыль, рост, денежные потоки, доходы и т.д.). -

Определить направления бизнеса, которым обычно уделяется не слишком должное внимание (охрана труда и окружающей среды, кадровая политика, конкурентоспособность цены, разработка новой продукции и т.д.). -

Взаимосвязь с другими подразделениями (общие клиенты, ключевые сферы компетентности, возможности общего подхода к ключевым клиентам и поставщикам).

Эти данные необходимы для того, чтобы цели и задачи бизнес-единицы не наносили вред или негативный эффект другим подразделениям или корпорации в целом.

-

Провести первый тур собеседований. Ответственный за разработку BSC готовит материал о стратегиях и целях и предоставляет его на рассмотрение руководителям процессов. После чего с каждым руководителем проводится собеседование, где он предлагает какие-то мысли или идеи относительно показателей. -

Итоговая конференция. Обсуждение информации, вопросов или идей, полученных в ходе первого ура собеседований. В результате конференции появляется документ-прототип стратегий с дополнительными вопросами и комментариями, которые впоследствии перейдут к обсуждению на более высоком уровне. -

Семинар для топ-менеджеров. Проводится для выработки единого мнения относительно выработанной сбалансированной системы показателей. Для каждой из четырех составляющих необходимо в итоге определить 3–4 цели и подходящие критерии оценки.

Важнейшая задача при выборе ключевых показателей эффективности — определить те из них, которые наилучшим образом выражали бы стратегию компании. Подробную инструкцию по разработке и внедрению KPI’s читайте здесь.

-

Разработка плана реализации. План реализации отражает взаимосвязь показателей с данными информационных систем (то есть, откуда берутся данные для расчета?) и распространение данных о сбалансированной системе показателей по всей организации (кто ответственный за показатель? ). -

Завершение плана реализации. Сбалансированная система показателей может быть полностью внедрена в организации примерно за 60 дней.