Файл: Реферат по Истории бухгалтерского учета (наименование дисциплины) на тему Понятие и сущность двойной бухгалтерии.docx

Добавлен: 28.03.2024

Просмотров: 46

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Автономная некоммерческая образовательная организация Автономная некоммерческая образовательная организациявысшего образования Центросоюза Российской Федерации «Сибирский университет потребительской кооперации» |

Кафедра бухгалтерского учета

РЕФЕРАТ

по Истории бухгалтерского учета

(наименование дисциплины)

на тему Понятие и сущность двойной бухгалтерии

Выполнила

Веревочкина Нэля Николаевна

Студентка 2 курса

Руководитель

Цыганков Ким Юрьевич

Кандидат экономических наук

Доцент

Новосибирск 2022

Содержание

| Введение | 3 |

| 1. Сущность и значение двойной бухгалтерии | 4 |

| 1.1 Определение двойной записи | 4 |

| 1.2 История развития двойной записи | 6 |

| 1.3 Сущность двойной записи | 7 |

| Заключение | 12 |

| Список использованной литературы | 13 |

Введение

Двойная запись – способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух бухгалтерских счетах, обеспечивая общий баланс.

Согласно требованиям Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» бухгалтерский учет в организациях должен вестись посредством двойной записи на счетах бухгалтерского учета.

Двойная запись в бухгалтерском учете – это один из основных элементов формирования достоверной информации по хозяйственным операциям предприятия. Метод двойной записи в бухгалтерском учете означает своевременное и достоверное отражение операций на рабочих счетах по актуальному рабочему Плану счетов хозяйствующего субъекта.

После правильного внесения всех проводок в журнал формируется оборотно-сальдовая ведомость с равными оборотами по дебету и кредиту счетов.

Правило двойной записи хозяйственных операций позволяет соблюсти баланс и выявить ошибки в учете.

Цель данной работы – раскрыть теоретические аспекты двойной бухгалтерской записи.

Задачи работы:

- необходимость снизить риск ошибок в бухгалтерских счетах,

- нужда в исчислении прибыли и убытков предприятий,

- необходимость определения величины капитала, не прибегая к инвентаризации.

Предметом исследования в работе является порядок ведения бухгалтерского учета. Объектом исследования двойная запись счетов в бухгалтерском учете.

1. СУЩНОСТЬ И ЗНАЧЕНИЕ ДВОЙНОЙ ЗАПИСИ

1.1 Определение двойной записи

Существует несколько определений двойной записи.

1. Двойная запись – это способ одновременного отражения хозяйственной операции или группы однородных операций по дебету одного и кредиту другого счёта в равновеликих суммах.

2. Двойная запись есть квалификация факта хозяйственной жизни в системе учётных координат, выполняемая согласно принятым постулатам.

Ключевыми словами в этом определении выступают: 1) двойная запись; 2) квалификация факта хозяйственной жизни; 3) система учётных координат и 4) постулаты.

В литературе существует много интерпретаций словосочетания «двойная запись»:

а) каждый факт хозяйственной жизни должен отражаться дважды – по дебету одного и кредиту другого счёта;

б) каждый факт хозяйственной жизни должен фиксироваться дважды – в порядке возникновения (хронологическая регистрация) и согласно его содержанию (систематическая регистрация);

в) каждый факт хозяйственной жизни должен записываться дважды – один раз на уровне его естественного обобщения (аналитическая регистрация) и второй раз на уровне его обобщения заданной бухгалтерской задачей (синтетическая регистрация);

г) каждый факт хозяйственной жизни должен регистрироваться дважды – по одному материальному (инвентарному или имущественному) подмножеству и по одному личному (персональному) подмножеству;

д) каждый факт хозяйственной жизни должен показываться дважды – по подмножеству средств и по подмножеству источников этих средств;

е) каждый факт хозяйственной жизни должен быть представлен дважды – один раз на выходе из какого-либо подмножества, второй – на входе другого информационного подмножества;

ж) каждый факт хозяйственной жизни должен указывать дважды – на то, что один хозяйствующий субъект отдаёт, а другой хозяйствующий субъект получает;

з) каждый факт хозяйственной жизни должен быть продемонстрирован дважды – как констатация факта и как его проверка.

Иными словами, метод двойной записи в бухгалтерском учете означает отражение фактов хоз.деятельности предприятия на взаимосвязанных счетах бухучета, которые регламентированы в рабочем плане счетов организации. Следовательно, одна операция должна быть отражена по дебету одного бухгалтерского счета и в то же время по кредиту другого, причем в одном суммовом выражении. Отклонения от данного правила нарушают ключевые принципы ведения бухучета.

В соответствии с нормами закона № 402-ФЗ, принцип двойной записи в бухгалтерском учете должен применяться повсеместно. Исключений для данного правила не предусмотрено. То есть все экономические субъекты при организации и ведении бухгалтерского учета обязаны использовать данный принцип.

1.2 История развития двойной записи

С точки зрения исторического развития интересен вопрос, почему возникла двойная бухгалтерия, что заставило итальянских, а потом и мыслящих бухгалтеров всего мира принять идеи двойной бухгалтерии. Ответить на этот сложнейший вопрос однозначно трудно. Вероятнее всего, на определённом этапе развития общества, связанном с возникновением капиталистических отношений, развитием кредита, возникновением компаний, эволюцией двусторонней формы ведения счетов Главной книги, простая запись перестала отвечать требованиям ведения хозяйства, не обеспечивала проверку достоверности записей. Эти технические недостатки простой записи постепенно стали сдерживать обработку всё возрастающего объёма данных. В результате и возник технический приём двойной регистрации фактов хозяйственной деятельности.

Двойная запись как технический приём оказалась удобной и для контроля за разноской данных по счетам. Группировка чисел в двух графах – приход и расход – позволила бухгалтеру оперативно сравнивать информацию и выводить остатки по счетам. При помощи инвентаризации остатки по счетам сопоставляли с фактическими остатками, контролируя деятельность лиц, которые были связаны между собой в ходе ведения хозяйства.

Исследователи, придерживающиеся методологического направления в возникновении двойной записи, исходят из того, что двойная запись появилась в результате осмысления двойственного характера фактов хозяйственной жизни. Предполагается, что первоначально все факты хозяйственной жизни по своему влиянию на состояние имущества были условно разделены на: положительные и отрицательные. Например, возникновение кредиторской задолженности, в будущем отрицательно скажется на результатах деятельности, а продажа с рассрочкой платежа (дебиторская задолженность) позволит в дальнейшем получить доход. Выделенные положительные и отрицательные факты хозяйственной жизни стали отражать на противоположных сторонах счетов.

Сопоставление положительных и отрицательных записей на счетах привело к двукратной регистрации наиболее массовых фактов хозяйственной жизни. Таким образом, стала формироваться двойная запись.

В целом окончательное формирование системы двойной бухгалтерии, её творческое обоснование можно считать заслугой итальянской школы и, в частности, францисканского монаха-математика Л. Пачоли (1445-1515).

1.3 Сущность двойной записи

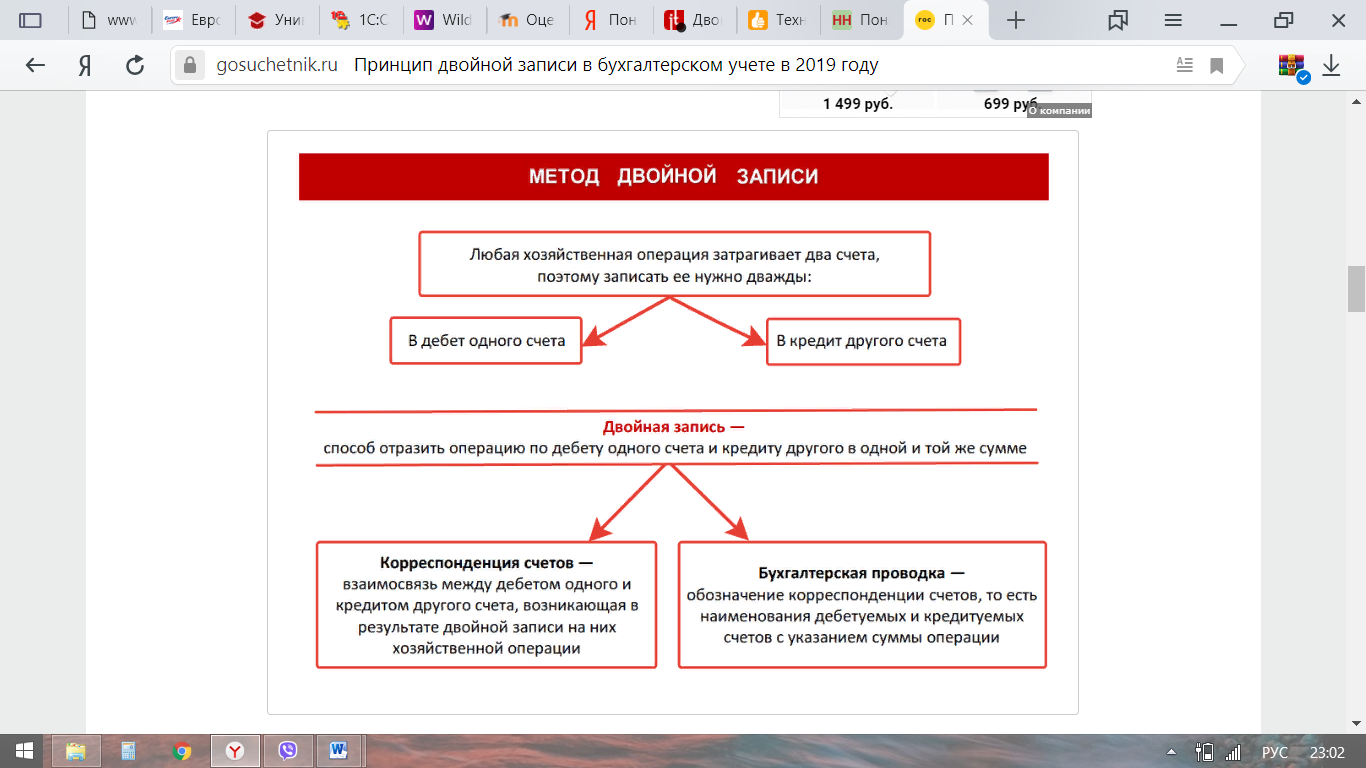

При осуществлении хозяйственной деятельности происходят изменения в составе хозяйственных средств и их источников. Все хозяйственные операции, которые совершаются в организациях, оформляются документально. Изменения, вызываемые хозяйственными операциями, носят двойственный характер и происходят, как правило, в двух взаимосвязанных объектах бухгалтерского учета. Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета.

Метод двойной записи обусловливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка.

Корреспонденция счетов - это взаимосвязь между счетами, возникающая при методе двойной записи, например, между счетами 50 "Касса" и 51 "Расчётные счета" или 70 "Расчёты с персоналом по оплате труда" и 50 "Касса", или 10 "Материалы" и 60 "Расчёты с поставщиками и подрядчиками" и т. д.

Бухгалтерская проводка - оформление корреспонденции счетов, когда одновременно делается запись по дебиту и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации.

В каждом бухгалтерском счете хозяйственные операции отражаются систематически в последовательности их совершения, т.е. в хронологическом порядке.

Двойная запись своей внутренней логикой помогает раскрыть принципы противоположного построения структуры активных и пассивных счетов, связывая их с двусторонним построением баланса, где слева (у счетов – дебет) отражаются остатки хозяйственных средств, а справа (на счетах – кредит) отражаются остатки источников средств. И по этой формальной связи счетов с балансом остатки средств заносятся на левую (как в балансе), т.е. дебетовую, сторону счета, а остатки источников средств – на правую (как в балансе), т.е. кредитовую сторону счета.

Таким образом, построение активных и пассивных счетов предопределено построением самого баланса. Двустороннее построение баланса диктует двустороннее построение счетов. Счета дополняют баланс, образуя связанную с ним двойной записью единую и цельную бухгалтерскую систему.

Функции в этой системе поделены между балансом и счетами. Баланс периодически воссоздает обобщенную картину состояния имущества организации, а счета обобщают движение (как увеличение и уменьшение) объектов бухгалтерского учета. Непосредственно с балансом счета связаны остатками средств на дебетовой стороне активных счетов и остатками источников средств на кредитовой стороне пассивных счетов. Двусторонность построения счетов, предопределенная балансом, используется для группировки изменений в виде увеличений и уменьшений, происходящих с активными и пассивными объектами бухгалтерского учета.

Двойная запись характеризуется тремя принципами:

1) отражается дважды;

2) отражается по дебету одного и кредиту другого счета;

3) на обоих взаимосвязанных счетах отражается в одной и той же сумме.

Регистрация хозяйственных операций в учетном процессе дублируется в целях контроля и отражается первый раз как свершившийся факт, в хронологической регистрации с документальным подтверждением, а второй раз – в системной регистрации в виде разноски суммы операции по дебетуемым и кредитуемым синтетическим и аналитическим счетам.

Бухгалтерский учет благодаря двойной записи становится системным, текущим и непрерывным, в котором ни одна запись не отражается без документального подтверждения, и разнообразная совокупность имущества обобщается в едином денежном измерении. В системном, текущем и непрерывно осуществляемом бухгалтерском учете однородные, документированные факты хозяйственной деятельности обобщаются в различные экономические показатели финансовой отчетности, которые формируются на дебете и кредите бухгалтерских счетов с помощью двойной систематической записи в виде остатков и оборотов.

Запись на счетах бухгалтерского учета производят на основании документов, поэтому все принятые бухгалтерией документы подвергают бухгалтерской обработке.

Один из ее этапов – запись корреспондирующих счетов по каждой операции, отраженной в документе. Определение и запись корреспондирующих счетов на документах (т.е. составление бухгалтерских проводок) называется котировкой, а текст, указывающий наименование дебетуемого и кредитуемого счетов и сумму отражаемой хозяйственной операции, – бухгалтерской проводкой (статьей, счетной формулой, бухгалтерской записью).

Бухгалтерские проводки составляют на самом документе, которым оформляется хозяйственная операция, в