Файл: Реферат по Истории бухгалтерского учета (наименование дисциплины) на тему Понятие и сущность двойной бухгалтерии.docx

Добавлен: 28.03.2024

Просмотров: 47

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ведомости или журнале, куда записывается операция, или на отдельном специальном бланке (мемориальных ордерах).

Для облегчения записей каждому счету присваивается определенный номер (шифр), поэтому при составлении бухгалтерских проводок указывают не наименование счетов, а их номера (№ 50 – счет "Касса", № 51 – счет "Расчетный счет").

Для правильного отражения в учете хозяйственных операций необходимо понять, что каждая хозяйственная операция по экономическому содержанию является двойной и всегда вызывает изменения на двух счетах, но в одной и той же сумме.

Сущность двойной записи заключается в том, что каждая операция должна быть отражена по дебету и по кредиту одновременно на двух счетах бухучета. Причем внесение проводок осуществляется с учетом признака счета (активный, пассивный, активно-пассивный). То есть по дебету счета может отражаться не только увеличение, но и уменьшение, и по кредиту — наоборот.

Рассмотрим ключевую сущность данного принципа на конкретных примерах.

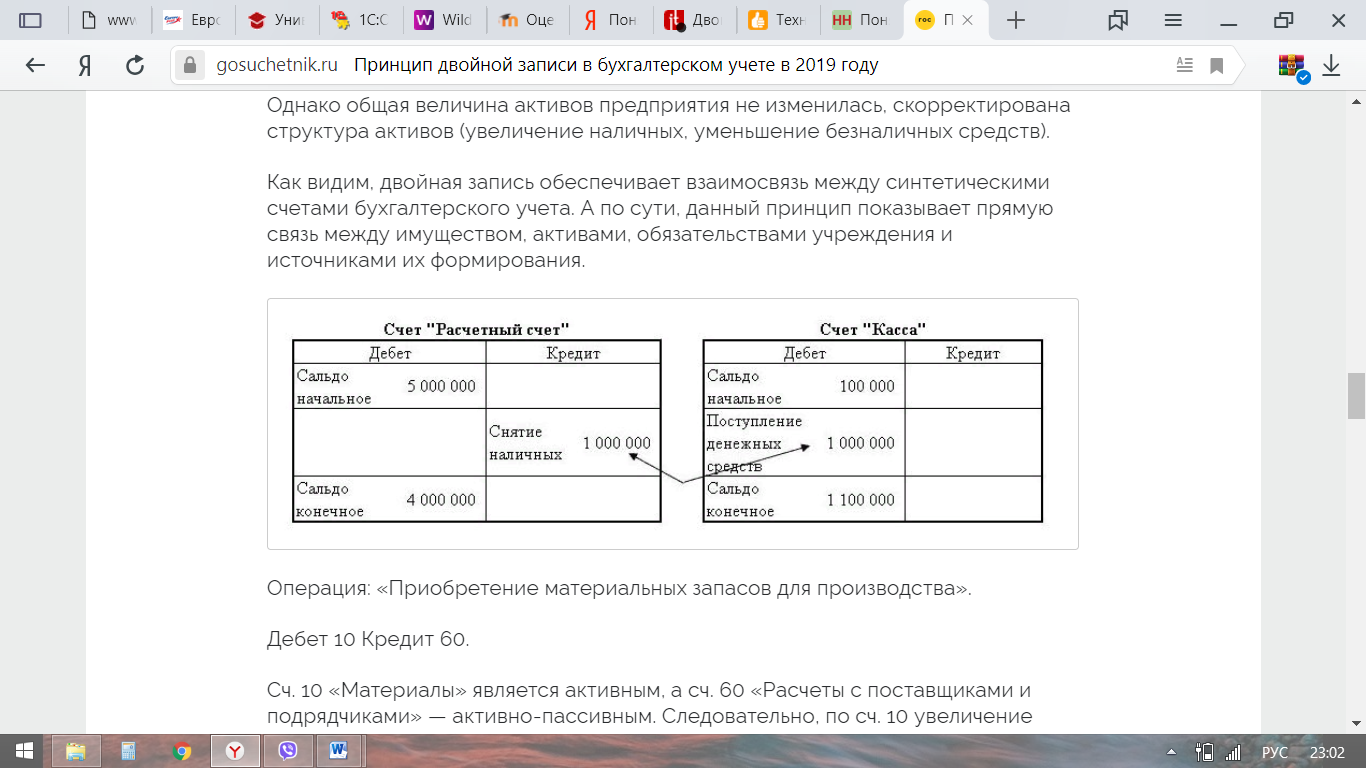

Операция: «Денежные средства организации сняты с расчетного счета и внесены в кассу для осуществления наличных расчетов».

Дебет 50 Кредит 51.

Сч. 50 «Касса» и 51 «Расчетный счет» являются активными. То есть по дебету активных бухсчетов отражается увеличение, а по кредиту, соответственно, уменьшение. Следовательно, на расчетном счете средств стало меньше — отражаем движение по кредиту, а увеличение наличности в кассе — по дебету. Однако общая величина активов предприятия не изменилась, скорректирована структура активов (увеличение наличных, уменьшение безналичных средств).

Как видим, двойная запись обеспечивает взаимосвязь между синтетическими счетами бухгалтерского учета. А по сути, данный принцип показывает прямую связь между имуществом, активами, обязательствами учреждения и источниками их формирования.

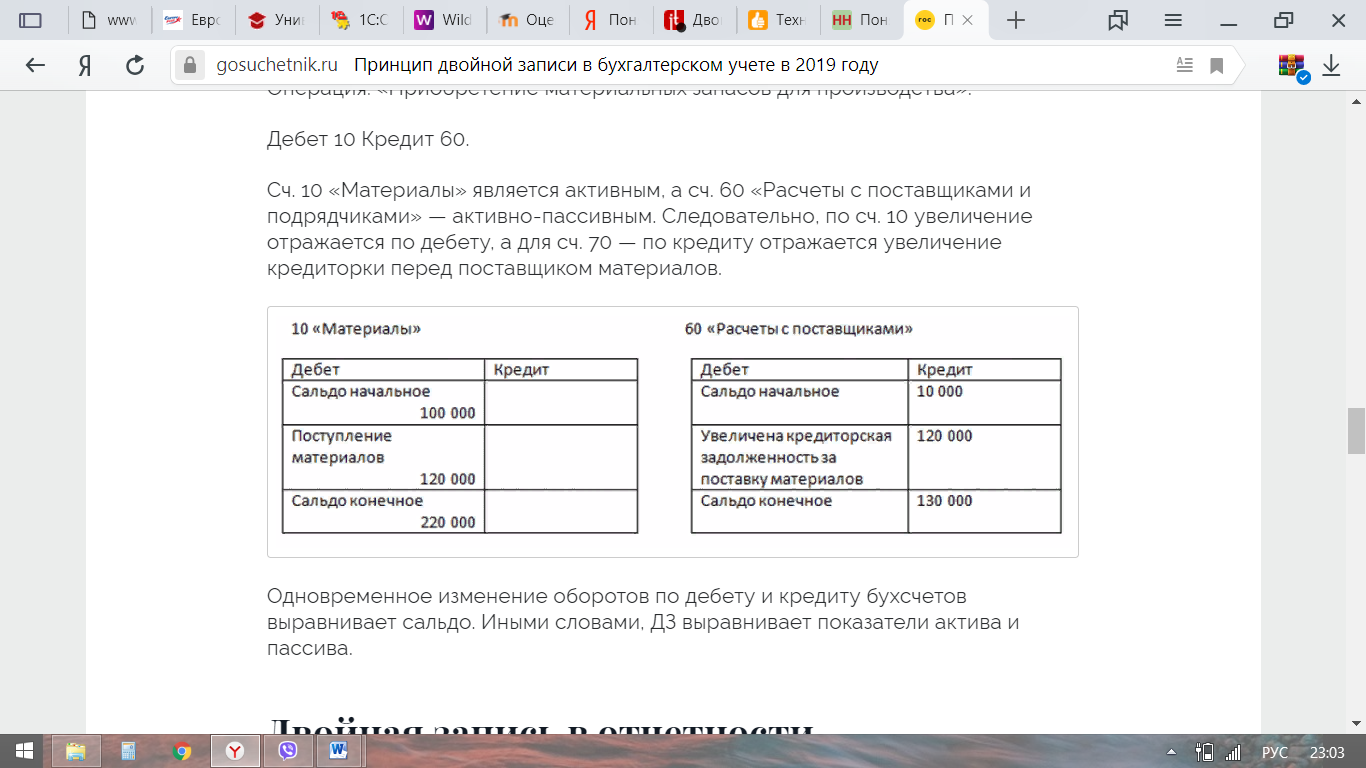

Операция: «Приобретение материальных запасов для производства».

Дебет 10 Кредит 60.

Сч. 10 «Материалы» является активным, а сч. 60 «Расчеты с поставщиками и подрядчиками» — активно-пассивным. Следовательно, по сч. 10 увеличение отражается по дебету, а для сч. 70 — по кредиту отражается увеличение кредиторки перед поставщиком материалов.

Одновременное изменение оборотов по дебету и кредиту бухсчетов выравнивает сальдо. Иными словами, двойная запись выравнивает показатели актива и пассива.

Ключевой особенностью принципа двойной записи, как мы отметили выше, является выравнивание актива и пассива учреждения по бухсчетам, используемым для отражения операций в отчетном периоде. То есть при ведении бухучета по установленным правилам показатели актива должны быть равны показателям пассива за отчетный период или на конкретную дату. При нарушении данного принципа сформировать достоверную и полноценную отчетность невозможно. Данные расхождения будут выявлены во всех формах бухотчетности без исключения.

Заключение

Заканчивая обзор содержания, сущности двойной записи, необходимо подчеркнуть, что помимо приспособления системы счетов к нуждам и целям людей есть ещё формальная задача: приспособления счетов и присущей им корреспонденции к заданным методологическим конструкциям. Можно отметить, что в каждой теории есть свои хорошие и плохие стороны. Свет бухгалтерии – двойная запись, тени – её истолкование. Но и свет, и тени могут и должны быть осмыслены при ознакомлении с теорией учёта, ибо всегда важно понять: как, когда и почему возникла двойная запись, каковы её границы и будет ли она существовать вечно.

Наконец, следует сказать, что в переходной экономике, новый план счетов открыл для собственников огромные возможности в формировании учётной политики предприятия и тем самым в варьировании величины финансового результата. Для государства новый план счетов имел печальные последствия. Выбор учётной политики и возможность произвольной оценки отдельных видов имущества позволяют легальными способами уходить от налогов. Эти тенденции усилились в связи с принятием Закона о бухгалтерском учёте.

В связи с этим можно предположить, что система счетов и двойной записи будет продолжать активно изучаться и совершенствоваться.

Двойная запись контролирует результаты учёта и их разноску в связи с тем, что сумма оборотов по дебету обязательно должна равняться сумме оборотов по кредиту, это уменьшает риск допущения ошибки в подсчётах. А также двойная запись решает такие задачи, как: определять величину капитала собственника, не прибегая к инвентаризации, исчислять финансовые результаты (прибыли или убытки) предприятий.

Список использованных источников

Для облегчения записей каждому счету присваивается определенный номер (шифр), поэтому при составлении бухгалтерских проводок указывают не наименование счетов, а их номера (№ 50 – счет "Касса", № 51 – счет "Расчетный счет").

Для правильного отражения в учете хозяйственных операций необходимо понять, что каждая хозяйственная операция по экономическому содержанию является двойной и всегда вызывает изменения на двух счетах, но в одной и той же сумме.

Сущность двойной записи заключается в том, что каждая операция должна быть отражена по дебету и по кредиту одновременно на двух счетах бухучета. Причем внесение проводок осуществляется с учетом признака счета (активный, пассивный, активно-пассивный). То есть по дебету счета может отражаться не только увеличение, но и уменьшение, и по кредиту — наоборот.

Рассмотрим ключевую сущность данного принципа на конкретных примерах.

Операция: «Денежные средства организации сняты с расчетного счета и внесены в кассу для осуществления наличных расчетов».

Дебет 50 Кредит 51.

Сч. 50 «Касса» и 51 «Расчетный счет» являются активными. То есть по дебету активных бухсчетов отражается увеличение, а по кредиту, соответственно, уменьшение. Следовательно, на расчетном счете средств стало меньше — отражаем движение по кредиту, а увеличение наличности в кассе — по дебету. Однако общая величина активов предприятия не изменилась, скорректирована структура активов (увеличение наличных, уменьшение безналичных средств).

Как видим, двойная запись обеспечивает взаимосвязь между синтетическими счетами бухгалтерского учета. А по сути, данный принцип показывает прямую связь между имуществом, активами, обязательствами учреждения и источниками их формирования.

Операция: «Приобретение материальных запасов для производства».

Дебет 10 Кредит 60.

Сч. 10 «Материалы» является активным, а сч. 60 «Расчеты с поставщиками и подрядчиками» — активно-пассивным. Следовательно, по сч. 10 увеличение отражается по дебету, а для сч. 70 — по кредиту отражается увеличение кредиторки перед поставщиком материалов.

Одновременное изменение оборотов по дебету и кредиту бухсчетов выравнивает сальдо. Иными словами, двойная запись выравнивает показатели актива и пассива.

Ключевой особенностью принципа двойной записи, как мы отметили выше, является выравнивание актива и пассива учреждения по бухсчетам, используемым для отражения операций в отчетном периоде. То есть при ведении бухучета по установленным правилам показатели актива должны быть равны показателям пассива за отчетный период или на конкретную дату. При нарушении данного принципа сформировать достоверную и полноценную отчетность невозможно. Данные расхождения будут выявлены во всех формах бухотчетности без исключения.

Заключение

Заканчивая обзор содержания, сущности двойной записи, необходимо подчеркнуть, что помимо приспособления системы счетов к нуждам и целям людей есть ещё формальная задача: приспособления счетов и присущей им корреспонденции к заданным методологическим конструкциям. Можно отметить, что в каждой теории есть свои хорошие и плохие стороны. Свет бухгалтерии – двойная запись, тени – её истолкование. Но и свет, и тени могут и должны быть осмыслены при ознакомлении с теорией учёта, ибо всегда важно понять: как, когда и почему возникла двойная запись, каковы её границы и будет ли она существовать вечно.

Наконец, следует сказать, что в переходной экономике, новый план счетов открыл для собственников огромные возможности в формировании учётной политики предприятия и тем самым в варьировании величины финансового результата. Для государства новый план счетов имел печальные последствия. Выбор учётной политики и возможность произвольной оценки отдельных видов имущества позволяют легальными способами уходить от налогов. Эти тенденции усилились в связи с принятием Закона о бухгалтерском учёте.

В связи с этим можно предположить, что система счетов и двойной записи будет продолжать активно изучаться и совершенствоваться.

Двойная запись контролирует результаты учёта и их разноску в связи с тем, что сумма оборотов по дебету обязательно должна равняться сумме оборотов по кредиту, это уменьшает риск допущения ошибки в подсчётах. А также двойная запись решает такие задачи, как: определять величину капитала собственника, не прибегая к инвентаризации, исчислять финансовые результаты (прибыли или убытки) предприятий.

Список использованных источников

-

Бабаев Ю.А. Теория бухгалтерского учёта: Учебник для вузов. – 4-е изд., перераб. и доп. – М.: Юнити-Дана, 2016 – С. 304. -

Бочкарёва И.И. Бухгалтерский учёт: учебник под ред. Я.В. Соколова. – М.: ТК. Велби, "Проспект", 2015 – С. 768. -

Кондраков Н.П. Бухгалтерский учёт: учебное пособие. – М.: Инфра-М, 2016 – С. 640. -

Кутер М.И. Теория бухгалтерского учёта. – М.: Финансы и статистика, 2016 – С. 495. -

Рогуленко Т.М., Харьков В.П. Бухгалтерский учёт: учебник. – М.: Финансы и статистика, 2018 – С. 351. -

Соколов Я.В. Основы теории бухгалтерского учёта. – М.: Финансы и статистика, 2017 – С. 256.