Файл: Оглавление Анализ финансовоэкономического состояния ооо Центр технологии развития 4 Анализ внутренней и внешней среды предприятия 10 Оценка финансового состояния .docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.04.2024

Просмотров: 62

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Анализ финансово-экономического состояния ООО «Центр технологии развития»

2. Анализ внутренней и внешней среды предприятия

3. Оценка финансового состояния предприятия

Список использованных источников

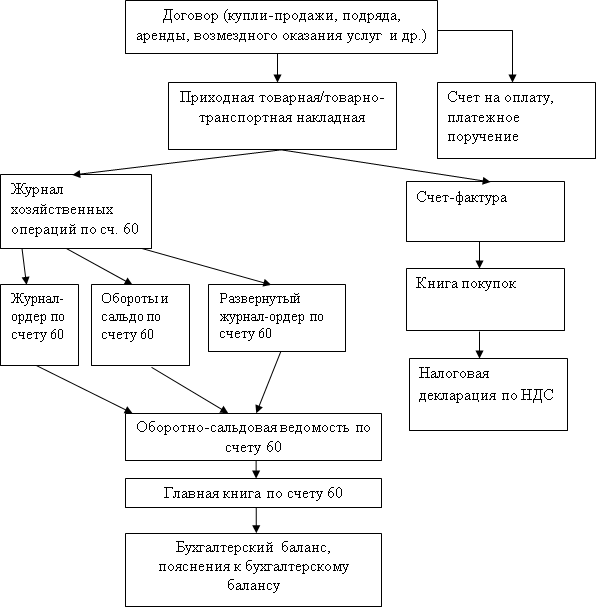

Приложение №1 Документооборот по учету расчетов с поставщиками

Приложение №2Динамика кредиторской задолженности ООО «Центр технологии развития»

Таким образом, по данным таблицы 3, финансовое состояние ООО «Центр технологии развития» характеризуется абсолютной финансовой устойчивостью. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: ±ФС ≥ 0; ±ФТ > 0; ± ФО > 0; т.е. трехкомпонентный показатель типа ситуации: S(Ф) = {1, 1. 1}.

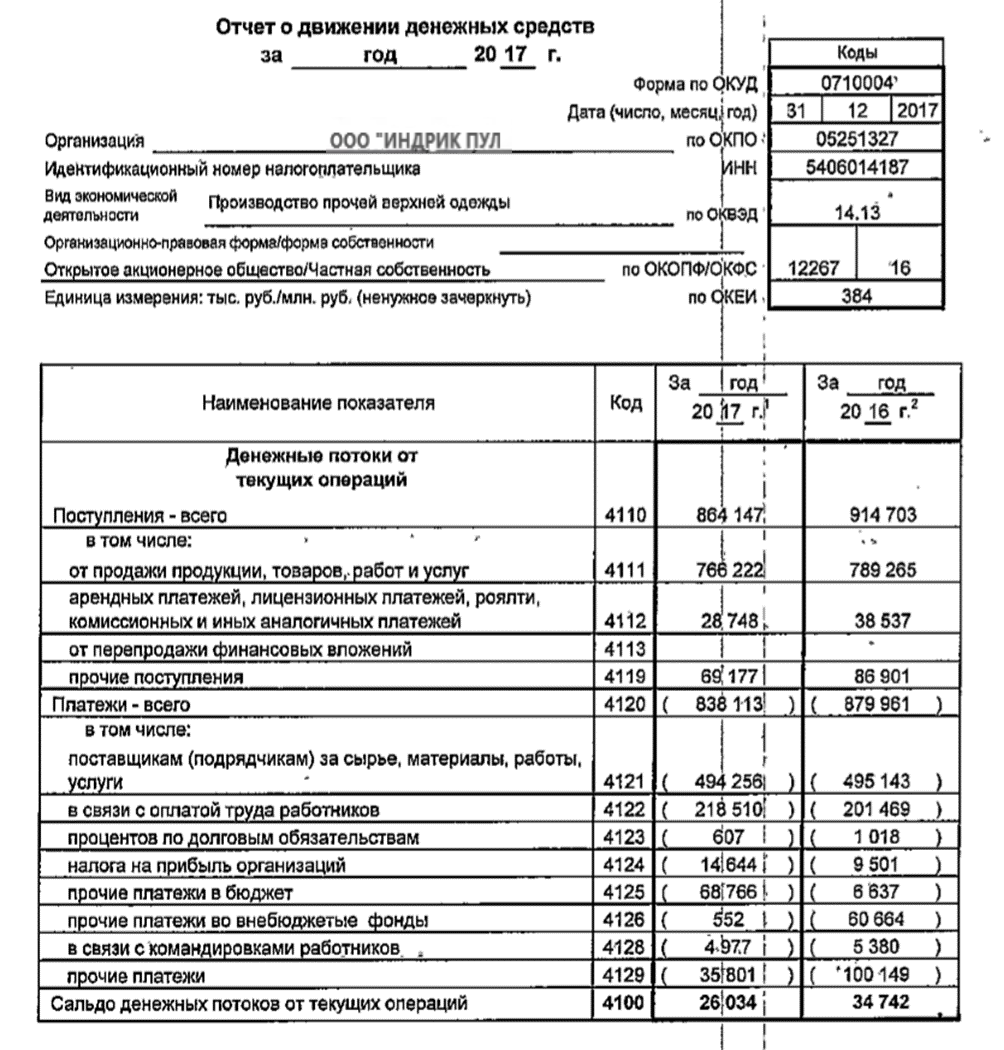

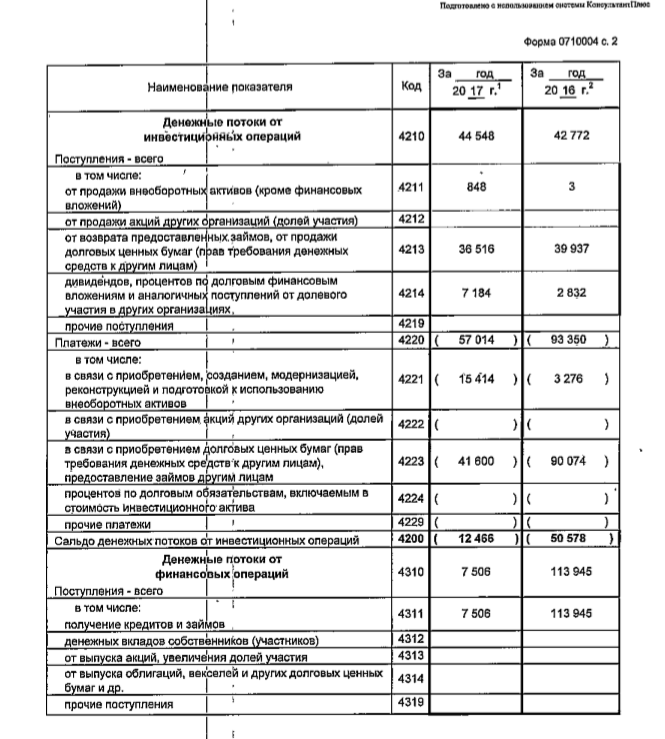

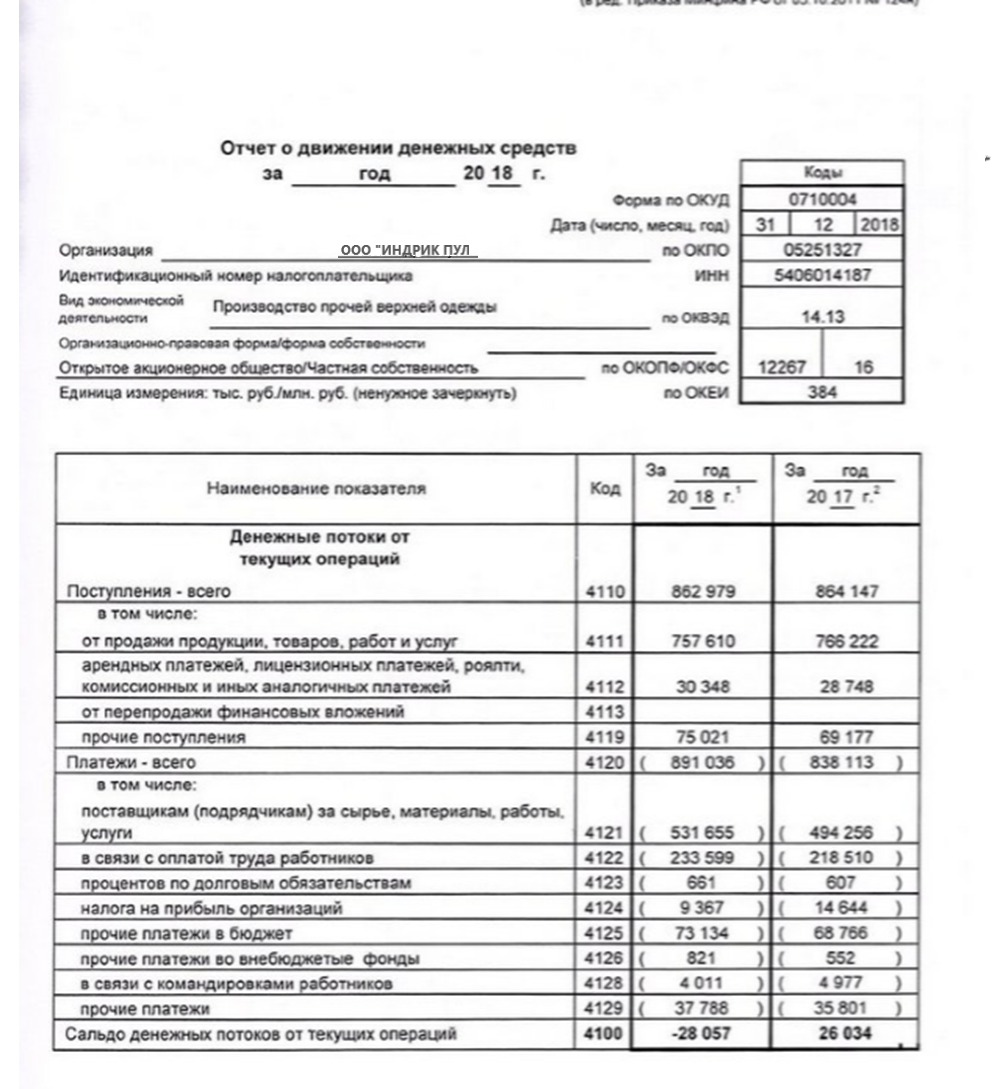

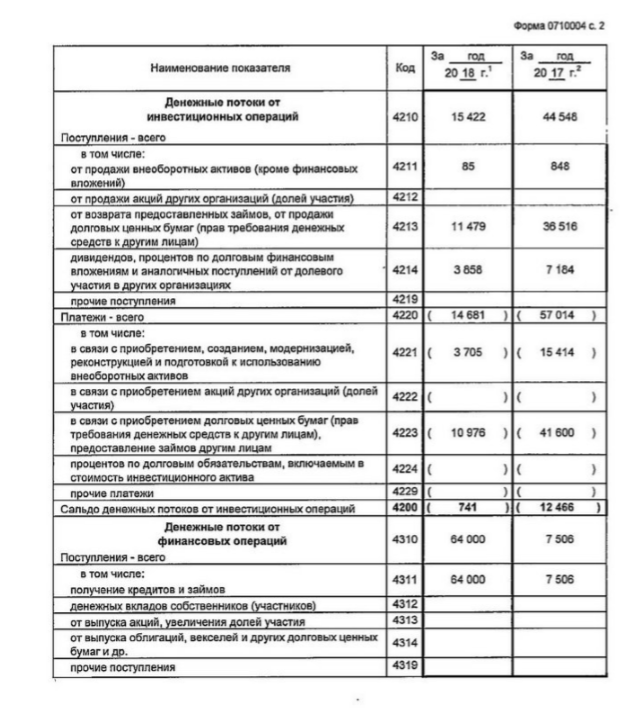

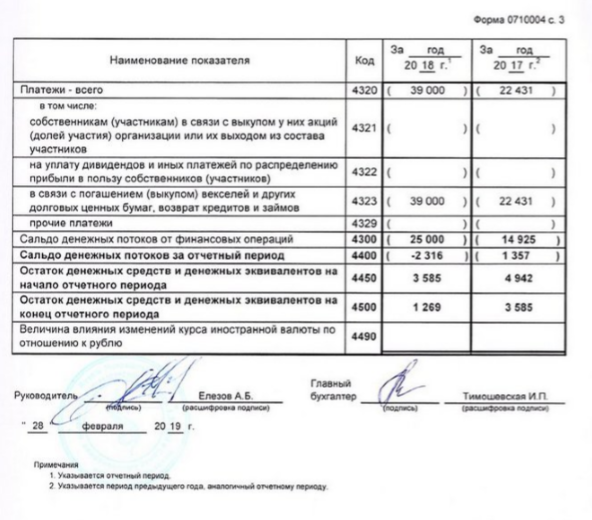

Анализ состава денежных потоков ООО «Центр технологии развития» проведем в таблице 10 по данным отчета о движении денежных средств (приложение 3).

Таблица 10 – Состав денежных потоков ООО «Центр технологии развития»

| Показатель | Значение, тыс. руб. | Изменение, тыс. руб. | ||||||

| 2016 | 2017 | 2018 | 2017/2016 | 2018/2017 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| Сальдо денежных средств на начало периода | 5853 | 4942 | 3585 | -911 | -1357 | |||

| Поступления, всего | 1071420 | 915033 | 943569 | -156387 | 28536 | |||

| в том числе: от текущей деятельности | 914703 | 862979 | 864147 | -51724 | 1168 | |||

| от инвестиционной деятельности | 42772 | 44548 | 15422 | 1776 | -29126 | |||

| от финансовой деятельности | 113945 | 7506 | 64000 | -106439 | 56494 | |||

| Расходование, всего | 1072331 | 917558 | 944717 | -154773 | 27159 | |||

| в том числе: от текущей деятельности | 879961 | 838113 | 891036 | -41848 | 52923 | |||

| от инвестиционной деятельности | 93350 | 57014 | 14681 | -36336 | -42333 | |||

| от финансовой деятельности | 99020 | 22431 | 39000 | -76589 | 16569 | |||

| Сальдо денежных средств на конец периода | 4942 | 3585 | 1269 | -1357 | -2316 | |||

Таким образом, в 2017 году наблюдается снижение поступлений денежных средств на 156387 тыс. руб. по сравнению с 2016 годом. В 2018 году сумма поступлений выросла на 28536 тыс. руб. по сравнению с 2017 годом. Стоит отметить, что данная тенденция наблюдается и в сумме расходования: в 2017 году расходование предприятия сократились на 154773 тыс. руб. по сравнению с 2016 годом, а в 2018 году выросло на 27159 тыс. руб. по сравнению с 2017 годом (рис. 1).

Рисунок 1. Состав денежных потоков ООО «Центр технологии развития» за 2016-2018 гг., тыс. руб.

Наибольшая сумма поступлений и расходования денежных средств ООО «Центр технологии развития» - от текущей деятельности:

- в 2017 году поступления денежных средств составили 862979 тыс. руб., что на 51724 тыс. руб. меньше, чем в 2016 году. В 2018 году размер поступлений денежных средств от текущей деятельности увеличился на 1168 тыс. руб. по сравнению с 2017 годом;

- сумма расходования от текущей деятельности в 2017 году так же снизилась и составила 838113 тыс. руб., что на 41848 тыс. руб. меньше чем в 2016 году. В 2018 году сумма расходования предприятия от текущей деятельности увеличилась на 52923 тыс. руб. по сравнению с 2017 годом.

Кроме этого, значительные суммы поступления и расходования денежных средств отмечены по финансовой деятельности:

- в 2017 году поступления денежных средств по финансовой деятельности составили 7506 тыс. руб., что на 106439 тыс. руб. меньше, чем в 2016 году. В 2018 году размер поступлений денежных средств по финансовой деятельности увеличился на 56494 тыс. руб. по сравнению с 2017 годом;

- сумма расходования по финансовой деятельности в 2017 году так же снизилась и составила 22431 тыс. руб., что на 76589 тыс. руб. меньше чем в 2016 году. В 2018 году сумма расходования предприятия по финансовой деятельности увеличилась на 16569 тыс. руб. по сравнению с 2017 годом.

Таким образом, в результате проведенного исследования установлено, что экономические показатели предприятия снизились в отчетном году. Сумма поступлений от инвестиционной деятельности ООО «Центр технологии развития» с каждым годом сокращается. В связи с этим предлагается инвестировать средства предприятия в открытие нового магазина в г. Челябинске, так как у предприятия уже имеется наработанный годами имидж и опыт расширения сети.

Заключение

Прохождение практики в компании ООО «Error: Reference source not found» подарило мне возможность поднять уровень своей профессиональной пригодности, более глубоко понять принципы работы успешно функционирующей организации работающей в области производства ткани, промышленного проектирования, бизнес-проектирования. Опираясь на приобретенные навыки и знания, мне, в той или иной степени, в практическом смысле стали доступны осуществление некоторые функций, более профессиональный уровень анализа направлений деятельности успешного сотрудника и специалиста, вероятных перспектив развития правоприменительной практики органами, регулирующими вопросы налогообложения и бухгалтерской отчетности, оценки конъюнктуры и общего тренда на рынке труда в сфере получаемой специальности, построение приблизительных перспектив развития предприятия и возможных сценариев реакции на возникающие проблемы в ходе профессиональной деятельности.

Практика в данной компании позволила мне в полной мере оценить роль обычаев делового оборота в регулировании дисциплинарных и меж коммерческих отношений, на что мое внимание обратил руководитель практики, как и другим практикантам.

В роли помощника руководителя отдела мне удалось проявить себя, по мнению начальства, как ответственного, инициативного начинающего специалиста.

Мне приходилось иметь дело с оперативной документацией, помогать руководителю в организации процесса консультирования, обращаться в государственные органы по возникающим вопросам, решать конкретные финансовые, учетные и правовые задачи.

Улучшение качества ведения производственной и консалтинговой деятельности организации является особо актуальной задачей, решение которой выступает необходимым условием увеличения объема оказываемых услуг. За время практики мною были изучены некоторые тонкости деятельности организации и были усвоены механизмы взаимодействия с государственными органами, регулирующими вопросы налогообложения и бухгалтерской отчетности. В современных условиях конкурентного рынка организация должна развивать свою деятельность и экономический потенциал, так это дает шанс на развитие ее деятельности в будущем.

Мне удалось ближе познакомиться с таким явлением как корпоративная культура компании и осознать значение корпоративной культуры в деятельности предприятия в целом. Оказывается, это влияние нельзя недооценивать, ведь многие иностранные компании уделяют этому большое количество внимания и ставят на этом особый акцент, что в конечном итоге сказывается на результатах работы предприятия.

Компания должна уметь определять долгосрочную перспективу развития, которая позволила бы ей следовать за изменениями, происходящими в мире. Для этого необходимо наличие стратегически и тактически мыслящего руководства, и у компании ООО «Центр технологии развития» оно, несомненно, именно такое.

Список использованных источников

1. Крылов И. Э. Комплексный экономический анализ финансово-хозяйственной деятельности [Электронный ресурс]: // Методические указания к выполнению курсовой работы и подготовке к экзамену / СПб., 2013 – Режим доступа: http://guap.ru/guap/kaf86/kompl_ec_a_fhd.pdf/. – Загл. с экрана.

2. Методические указания по инвентаризации имущества и финансовых обязательств: приказ Минфина РФ от 13 июня 1995 г. № 49// Справочно-правовая система «Консультант плюс» [Электронный ресурс]: официальный сайт компании «Консультант Плюс» – Режим доступа: http://www.consultant.ru/document/cons_doc_law_107970/?frame=1/. – Загл. с экрана.

3. Бухгалтерская отчетность организации (ПБУ 4/1999): приказ Минфина РФ от 6 июля 1996 г. № 43н. // Справочно-правовая система «Консультант плюс» [Электронный ресурс]: официальный сайт компании «Консультант Плюс» – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_107971/?frame=1 /. – Загл. с экрана.

4. Зонова А.В., Горячих С.П., Ливанова Р.В. Бухгалтерский учет в схемах и таблицах: учеб. пособие. М.: Магистр, ИНФРА-М, 2013, 224 с. ISBN: 978-5-9776-0282-2

5. Зонова А.В., Бачуринская И.Н., Горячих С.П. Бухгалтерский финансовый учет: учебное пособие. Стандарт третьего поколения. СПб.: Питер, 2011, 480 с. ISBN 978-5-4237-0089-8

6. Налоговый кодекс Российской Федерации, часть вторая от 5 августа 2000г. № 117-ФЗ// Справочно-правовая система «Консультант плюс» [Электронный ресурс]: официальный сайт компании «Консультант Плюс» – Режим доступа: http://www.consultant.ru/document/ cons_doc_LAW_177648/. – Загл. с экрана.

7. Гражданский кодекс Российской Федерации от 30 ноября 1994г. № 51-ФЗ // Справочно-правовая система «Консультант плюс» [Электронный ресурс]: официальный сайт компании «Консультант Плюс» – Режим доступа: http://www.

8. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (ПБУ): приказ Минфина РФ от 29 июля 1998 г. № 34н. // Справочно-правовая система «Консультант плюс» [Электронный ресурс]: официальный сайт компании «Консультант Плюс» – Режим доступа: http://www.consultant.ru/document/cons_doc_law_111058/?frame=1 /. – Загл. с экрана.

9. Изменение оценочных значение (ПБУ 21/2008): приказ Минфина РФ от 6 октября 2008 г. № 106н. // Справочно-правовая система «Консультант плюс» [Электронный ресурс]: официальный сайт компании «Консультант Плюс» – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=179205 /. – Загл. с экрана.

10. О бухгалтерском учете : Федер. закон Рос. Федерации от 06 декабря 2011г. № 402-ФЗ: принят Гос. Думой Федер. Собр. Рос. Федерации 22 ноября 2011г.: одобр. Советом Федерации Федер. Собр. Рос. Федерации 29 ноября 2011г. // Рос. газ. 09.12.2011г

Приложение №1 Документооборот по учету расчетов с поставщиками

Приложение №2Динамика кредиторской задолженности ООО «Центр технологии развития»

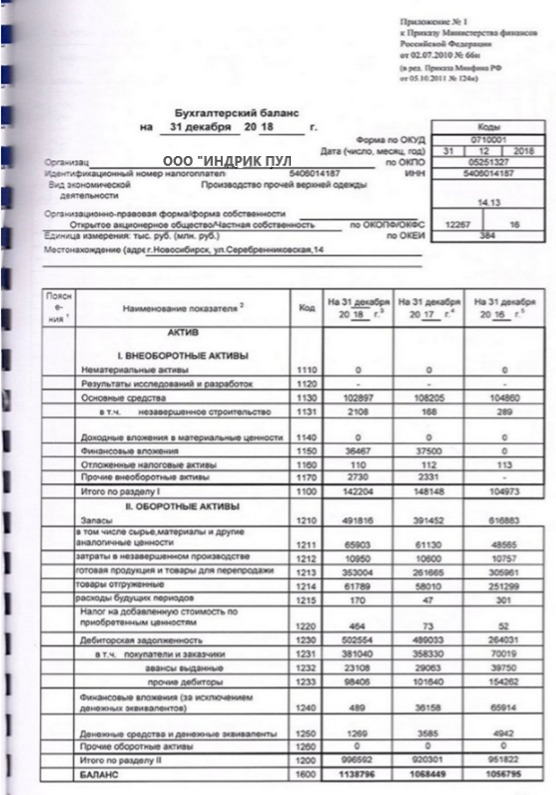

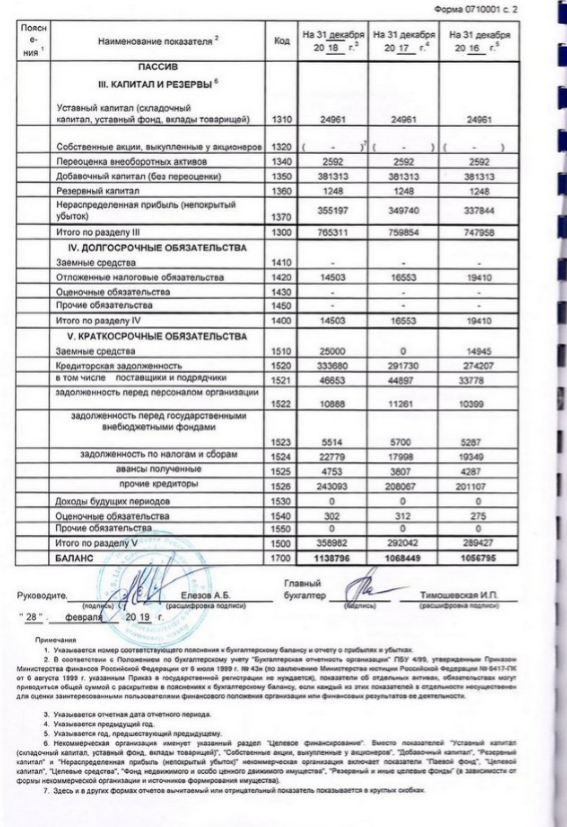

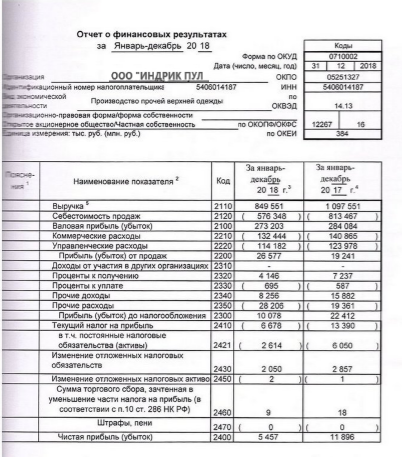

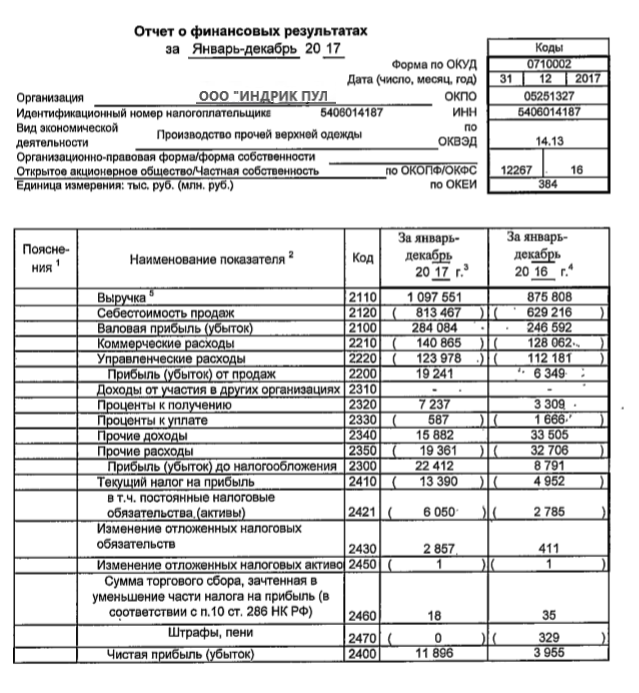

Приложение №3 Бухгалтерская отчетность

2

Приложение 3