Файл: Тема финансовоэкономические аспекты инвестиционных проектов, оценка экономической эффективности. План.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.04.2024

Просмотров: 37

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

группы: методы, основанные на дисконтировании, и методы, не предполагающие использования такой концепции (простейшие, традиционные) методы.

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, ..., CFn. Инвестиции признаются эффективными, если этот поток достаточен для

В проектном анализе, как и в дру

гих областях экономических знаний, используют понятие «стоимость денег во времени», означающий, что 1 сум, полученный раньше, стоит больше, чем сум, полученный позже, и этому есть 3 причины:

Для этого используют дисконтирование – процесс приведения денежных потоков к единому моменту времени. Концепция дисконтирования денежных поступлений и затрат приобрела всеобщее признание в качестве самой точной оценки приемлемости инвестиций.

Для оценки проектов и принятия решения о том, должны ли они включаться в капитальный бюджет, используется шесть ключевых методов: 1) период (срок) окупаемости (Payback Period, РР); 2) срок дисконтированной окупаемости (

DiscountedPaybackPeriod, DPP); 3) чистое приведенное значение (NetPresentValue, NPV); 4) внутренняя доходность (рентабельность, InternalRateofReturn, IRR), 5) модифицированная внутренняя доходность (рентабельность, ModifiedInternalRateofReturn, MIRR) и 6) индекс рентабельности (ProfitabilityIndex, PI). Мы объясним, как определяется каждый из критериев оценки, а затем определим, насколько эффективен каждый из них для обнаружения тех проектов, которые максимально увеличивают цену на акции фирмы.

Данные показатели, равно как и соответствующие им методы, используются в двух вариантах:

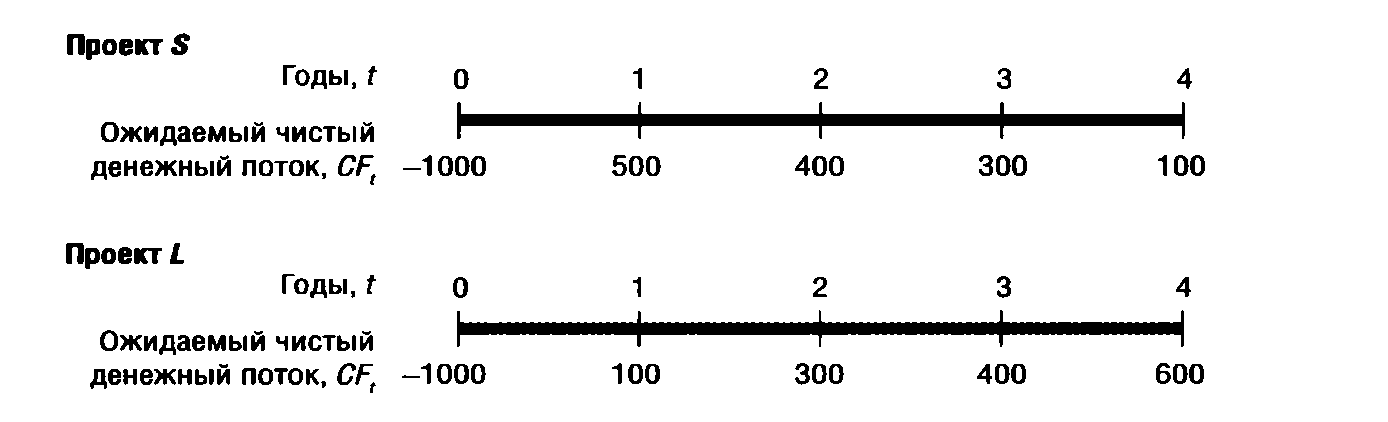

Для иллюстрации каждого метода мы используем данные о денежных потоках проектов S и L, представленных на рис. 11.3. (S — это «краткосрочный» (short) проект в том смысле, что его основные входящие денежные потоки происходят раньше, чем в проекте L (long). На данный момент мы считаем, что проекты одинаково рискованны. Кроме того, мы предполагаем, что приведены ожидаемые значения CFt их денежных потоков и что они уже скорректированы для отражения эффектов налогов, амортизации, ликвидационной стоимости и т.д.2 Далее, поскольку многие проекты требуют вложений как в основные средства, так и в оборотный капитал, мы будем считать, что инвестиционные затраты учитывают все необходимые изменения в чистом операционном оборотном капитале. Наконец, мы подразумеваем, что все потоки денежных средств происходят в конце соответствующего года.

Рис 4.3. Чистые денежные потоки проектов S и L

Период окупаемости

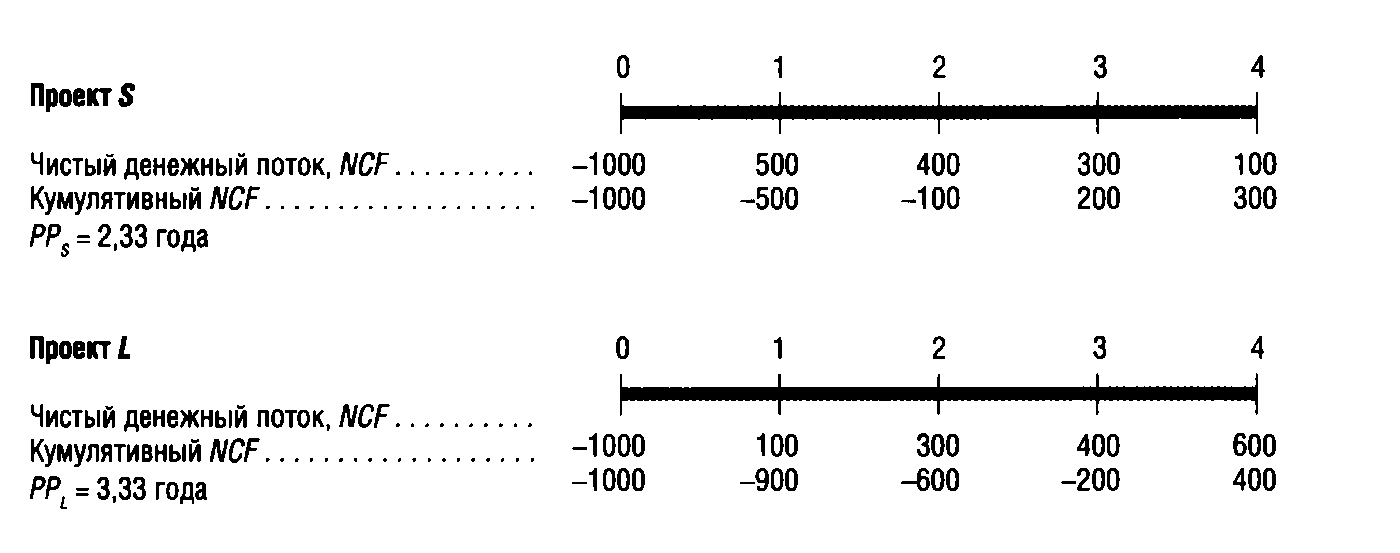

Период (срок) окупаемости (Payback Period, РР)} определяемый как ожидаемое число лет, необходимых для возмещения изначальных вложений в проект, всегда самый первый метод, используемый при оценке проектов для целей включения в капитальный бюджет. Вычисление периодов окупаемости проектов S и L отражено на рис. 4.4.

Рис. 4.4. Период окупаемости проектов S и L

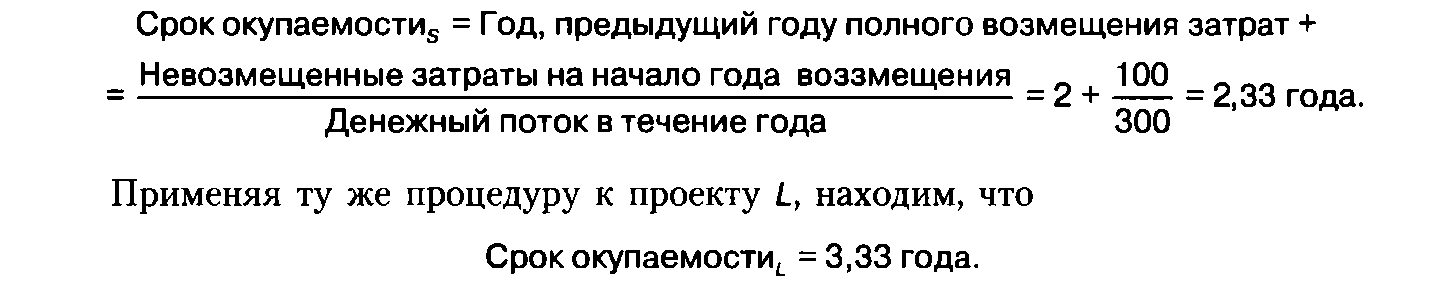

Мы видим, что к концу года 3 кумулятивные (cumulative, суммарные с момента начала осуществления проекта) входящие денежные потоки проекта S с лихвой компенсировали изначальные затраты (исходящий поток). Таким образом, окупаемость происходит в течение третьего года.

Если предположить, что входящие 300 долларов поступают в течение третьего года равномерно, то точный период окупаемости можно определить следующим образом:

Чем короче период окупаемости, тем лучше. Следовательно, если фирме необходим период окупаемости три года или меньше, проект S будет принят, a L — отклонен. Если бы проекты были взаимоисключающими {mutually exckusive),1 проект S считался бы предпочтительнее L, поскольку у последнего срок окупаемости больше. Например, установка системы транспортеров на складе и

приобретение колонны автопогрузов для того же склада — это взаимоисключающие проекты, поскольку принятие одного из них подразумевает отклонение другого. Независимые (independent) — это проекты, решения о принятии которых независимы друг от друга.

Дисконтированный период окупаемости

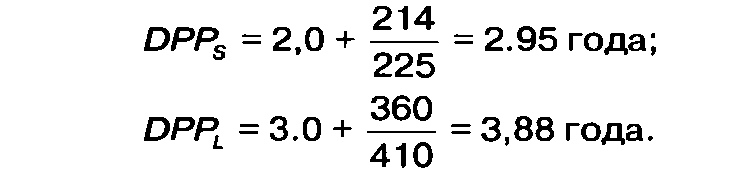

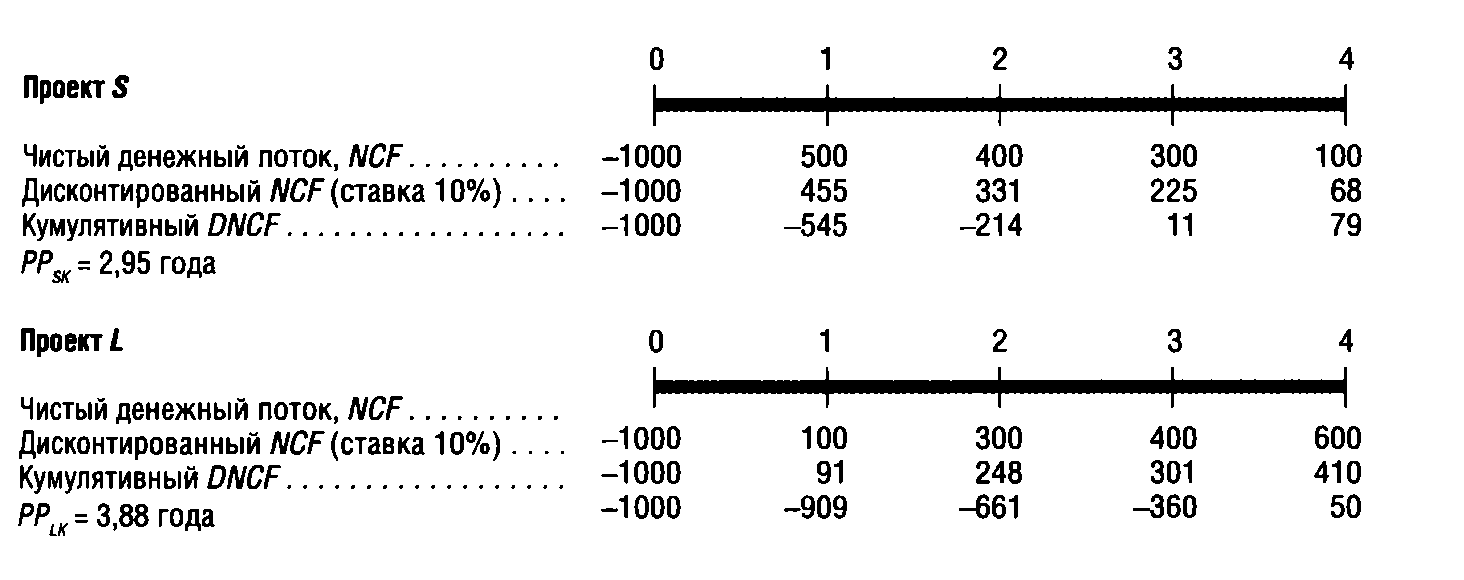

Некоторые фирмы используют вариант обычной окупаемости, дисконтированный период окупаемости (срок дисконтированной окупаемости, Discounted Payback Period, DPP), который аналогичен обычному периоду окупаемости, но в данном случае ожидаемые потоки денежных средств дисконтируются по стоимости капитала проекта. Таким образом, дисконтированный период окупаемости определяется как число лет, необходимых для возмещения вложения, дисконтированными чистыми денежными потоками. На рис. 11.3. представлены дисконтированные потоки денежных средств для проектов S и L при стоимости капитала обоих проектов 10%. При этом каждый годовой денежный поток делится на

(1+/k)t = 1,10t,

где t — это год, в который он поступает (расходуется), а к — это стоимость капитала проекта. «Обычная» окупаемость не учитывает стоимости капитала — никаких затрат на заемные средства или собственный капитал, используемых для осуществления проекта, не отражается в потоках денежных средств или в вычислениях. При расчете дисконтированной окупаемости капитальные затраты учитываются — при дисконтировании по стоимости капитала проекта.

В остальном расчет DPP аналогичен расчету простого срока окупаемости РР:

Рис. 4.5. Период дисконтированной окупаемости проектов S и L

Для наших проектов S и L результаты выбора не зависят от того, какой метод расчета окупаемости, РР или DPP, используется: проекту S отдается предпочтение в любом случае. Однако нередко обычная и дисконтированная окупаемости *— дают противоречивые оценки. Важный недостаток как метода окупаемости, так и метода дисконтированной окупаемости — это то, что они игнорируют потоки денежных средств, которые затрачиваются или поступают после завершения периода окупаемости проекта. Например, рассмотрим два проекта X и У, каждый из которых требует первоначальных инвестиционных затрат в 3 тыс. долларов, т. е. CF0 = -3000.

Предположим, что оба проекта имеют стоимость капитала, равную 10%. Предполагается, что проект X будет ежегодно порождать потоки денежных средств в 1 тыс. долларов в течение последующих лет, в то время как Y не будет порождать потоков в течение первых четырех лет, но на пятый год создаст единственный входящий поток в сумме 1 млн долларов. Здравый смысл предполагает, что проект Y создает большую ценность для акционеров компании, но тем не менее методы окупаемости и дисконтированной окупаемости укажут на проект X как на более удачный. Следовательно, у обоих методов окупаемости имеются серьезные недостатки.

Мы не будем более останавливаться на анализе этих методов. Тем не менее оба метода окупаемости могут дать полезную информацию о том, насколько долго инвестированные в проект средства будут «заморожены» в нем. Таким образом, чем короче период окупаемости при постоянных других параметрах, тем при прочих равных условиях выше ликвидность (liquidity) проекта.

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

-

Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал. -

Инвестируемый капитал, равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта). -

Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, ..., CFn. Инвестиции признаются эффективными, если этот поток достаточен для

-

возврата исходной суммы капитальных вложений и -

обеспечения требуемой отдачи на вложенный капитал.

В проектном анализе, как и в дру

гих областях экономических знаний, используют понятие «стоимость денег во времени», означающий, что 1 сум, полученный раньше, стоит больше, чем сум, полученный позже, и этому есть 3 причины:

-

инфляция; -

возможность вложения денег под проценты; -

риск1.

Для этого используют дисконтирование – процесс приведения денежных потоков к единому моменту времени. Концепция дисконтирования денежных поступлений и затрат приобрела всеобщее признание в качестве самой точной оценки приемлемости инвестиций.

Для оценки проектов и принятия решения о том, должны ли они включаться в капитальный бюджет, используется шесть ключевых методов: 1) период (срок) окупаемости (Payback Period, РР); 2) срок дисконтированной окупаемости (

DiscountedPaybackPeriod, DPP); 3) чистое приведенное значение (NetPresentValue, NPV); 4) внутренняя доходность (рентабельность, InternalRateofReturn, IRR), 5) модифицированная внутренняя доходность (рентабельность, ModifiedInternalRateofReturn, MIRR) и 6) индекс рентабельности (ProfitabilityIndex, PI). Мы объясним, как определяется каждый из критериев оценки, а затем определим, насколько эффективен каждый из них для обнаружения тех проектов, которые максимально увеличивают цену на акции фирмы.

Данные показатели, равно как и соответствующие им методы, используются в двух вариантах:

-

для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить, -

для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

Для иллюстрации каждого метода мы используем данные о денежных потоках проектов S и L, представленных на рис. 11.3. (S — это «краткосрочный» (short) проект в том смысле, что его основные входящие денежные потоки происходят раньше, чем в проекте L (long). На данный момент мы считаем, что проекты одинаково рискованны. Кроме того, мы предполагаем, что приведены ожидаемые значения CFt их денежных потоков и что они уже скорректированы для отражения эффектов налогов, амортизации, ликвидационной стоимости и т.д.2 Далее, поскольку многие проекты требуют вложений как в основные средства, так и в оборотный капитал, мы будем считать, что инвестиционные затраты учитывают все необходимые изменения в чистом операционном оборотном капитале. Наконец, мы подразумеваем, что все потоки денежных средств происходят в конце соответствующего года.

Рис 4.3. Чистые денежные потоки проектов S и L

Период окупаемости

Период (срок) окупаемости (Payback Period, РР)} определяемый как ожидаемое число лет, необходимых для возмещения изначальных вложений в проект, всегда самый первый метод, используемый при оценке проектов для целей включения в капитальный бюджет. Вычисление периодов окупаемости проектов S и L отражено на рис. 4.4.

Рис. 4.4. Период окупаемости проектов S и L

Мы видим, что к концу года 3 кумулятивные (cumulative, суммарные с момента начала осуществления проекта) входящие денежные потоки проекта S с лихвой компенсировали изначальные затраты (исходящий поток). Таким образом, окупаемость происходит в течение третьего года.

Если предположить, что входящие 300 долларов поступают в течение третьего года равномерно, то точный период окупаемости можно определить следующим образом:

Чем короче период окупаемости, тем лучше. Следовательно, если фирме необходим период окупаемости три года или меньше, проект S будет принят, a L — отклонен. Если бы проекты были взаимоисключающими {mutually exckusive),1 проект S считался бы предпочтительнее L, поскольку у последнего срок окупаемости больше. Например, установка системы транспортеров на складе и

приобретение колонны автопогрузов для того же склада — это взаимоисключающие проекты, поскольку принятие одного из них подразумевает отклонение другого. Независимые (independent) — это проекты, решения о принятии которых независимы друг от друга.

Дисконтированный период окупаемости

Некоторые фирмы используют вариант обычной окупаемости, дисконтированный период окупаемости (срок дисконтированной окупаемости, Discounted Payback Period, DPP), который аналогичен обычному периоду окупаемости, но в данном случае ожидаемые потоки денежных средств дисконтируются по стоимости капитала проекта. Таким образом, дисконтированный период окупаемости определяется как число лет, необходимых для возмещения вложения, дисконтированными чистыми денежными потоками. На рис. 11.3. представлены дисконтированные потоки денежных средств для проектов S и L при стоимости капитала обоих проектов 10%. При этом каждый годовой денежный поток делится на

(1+/k)t = 1,10t,

где t — это год, в который он поступает (расходуется), а к — это стоимость капитала проекта. «Обычная» окупаемость не учитывает стоимости капитала — никаких затрат на заемные средства или собственный капитал, используемых для осуществления проекта, не отражается в потоках денежных средств или в вычислениях. При расчете дисконтированной окупаемости капитальные затраты учитываются — при дисконтировании по стоимости капитала проекта.

В остальном расчет DPP аналогичен расчету простого срока окупаемости РР:

Рис. 4.5. Период дисконтированной окупаемости проектов S и L

Для наших проектов S и L результаты выбора не зависят от того, какой метод расчета окупаемости, РР или DPP, используется: проекту S отдается предпочтение в любом случае. Однако нередко обычная и дисконтированная окупаемости *— дают противоречивые оценки. Важный недостаток как метода окупаемости, так и метода дисконтированной окупаемости — это то, что они игнорируют потоки денежных средств, которые затрачиваются или поступают после завершения периода окупаемости проекта. Например, рассмотрим два проекта X и У, каждый из которых требует первоначальных инвестиционных затрат в 3 тыс. долларов, т. е. CF0 = -3000.

Предположим, что оба проекта имеют стоимость капитала, равную 10%. Предполагается, что проект X будет ежегодно порождать потоки денежных средств в 1 тыс. долларов в течение последующих лет, в то время как Y не будет порождать потоков в течение первых четырех лет, но на пятый год создаст единственный входящий поток в сумме 1 млн долларов. Здравый смысл предполагает, что проект Y создает большую ценность для акционеров компании, но тем не менее методы окупаемости и дисконтированной окупаемости укажут на проект X как на более удачный. Следовательно, у обоих методов окупаемости имеются серьезные недостатки.

Мы не будем более останавливаться на анализе этих методов. Тем не менее оба метода окупаемости могут дать полезную информацию о том, насколько долго инвестированные в проект средства будут «заморожены» в нем. Таким образом, чем короче период окупаемости при постоянных других параметрах, тем при прочих равных условиях выше ликвидность (liquidity) проекта.