Файл: Тема финансовоэкономические аспекты инвестиционных проектов, оценка экономической эффективности. План.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.04.2024

Просмотров: 40

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Кроме того, поскольку потоки денежных средств, ожидаемые позднее, обычно более рискованны, чем потоки денежных средств в более близкой перспективе, то окупаемость часто используется в качестве показателя рискованности (riskiness) проекта.

Чистое приведенное значение (чистаятекущаястоимость)

Как только были выявлены недостатки методов окупаемости, люди начали искать иные способы оценки проектов. Одним из таких методов является метод чистого приведенного значения {Net Present Value, NPV). Чтобы реализовать данный подход, мы выполняем следующие действия.

1. Находим приведенное к настоящему моменту времени значение каждого потока денежных средств, включая как входящие, так и исходящие потоки. Дисконтирование ведется по стоимости капитала проекта.

2. Полученные дисконтированные потоки денежных средств суммируются; сумма называется чистым приведенным значением (NPV) проекта.

3. Если NPV положительно, проект должен быть принят, а если оно отрицательно, он должен быть отклонен. Если два проекта с положительным NPV взаимоисключающие, то должен быть выбран проект с большим чистым приведенным значением.

Уравнение для вычисления чистого приведенного значения следующее:

Здесь:

CFt — ожидаемый чистый поток денежных средств в году t

к — стоимость капитала;

п — срок жизни проекта.

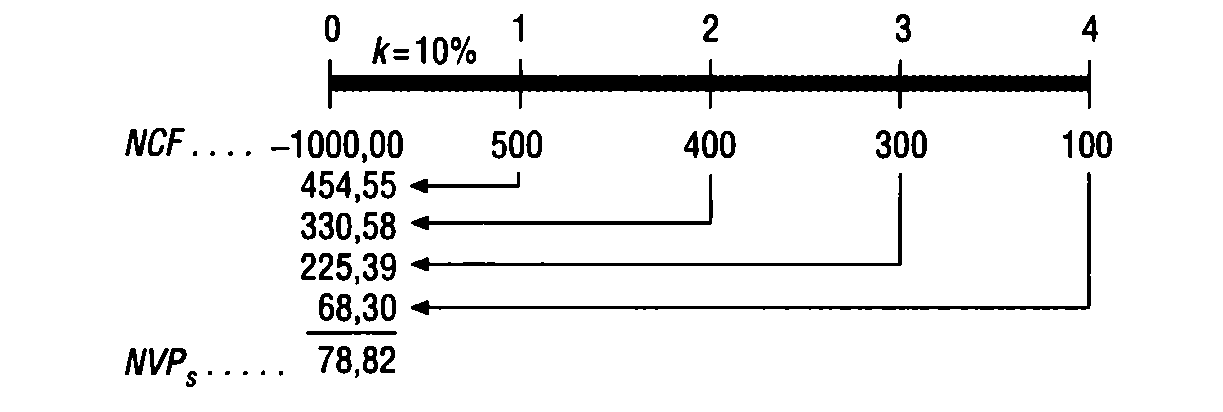

первоначальныеинвестиции.

первоначальныеинвестиции.Исходящие потоки денежных средств рассматриваются как отрицательные потоки денежных средств; для проектов S и L только CF0 отрицательно, но для множества крупных и длительных по срокам проектов исходящие потоки возникают в течение нескольких лет до того, как начинаются операции. Кроме того, отрицательные потоки могут возникать и позднее, например, в случае необходимости планового ремонта или замены оборудования. При стоимости капитала 10% чистое приведенное значение проекта S составит 78,82 доллара.

Аналогично находим чистое приведенное значение проекта L: NPVL = 49,18 доллара. Таким образом, оба проекта должны быть приняты, если они независимы, но S должен быть выбран вместо, если они взаимоисключающие.2

NPV (net present value) – чистая текущая стоимость, разница между суммой денежных поступлений, порождаемых реализацией инвестиционного проекта, дисконтированных к текущей их стоимости и суммой дисконтированных всех затрат, необходимых для реализации этого проекта. Метод исходит из двух предпосылок: любое предприятие стремится к максимизации своей ценности и разновременные затраты имеют неодинаковую стоимость.

Процедура метода.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

для отдельного проекта: если NPV больше нуля, то проект приемлем, ценность фирмы увеличивается на эту сумму. Если NPV=0, проект ни прибыльный, ни убыточный.

NPV<0, проект не принимается, убыточен.

-

для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

При NPV=0 хоть и нет прибыли, но все же объемы производства возрастут на время проекта, то есть компания увеличится в масштабах – это положительная тенденция.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течении m лет, то формула модифицируется в следующий вид:

It- инвестиционные затраты

в период t.

Метод расчета NPV широко распространен, так как обладает достаточной устойчивостью при разных комбинациях исходных условий, позволяя во всех случаях находить экономически рациональное решение. Однако он дает ответ лишь на вопрос способствует ли анализированный вариант инвестирования росту ценности фирмы, или богатства инвестора вообще, но никак не говорит об относительной мере такого роста.

Следующий показатель - рентабельность инвестиций, PI (profitability Index), который позволяет определить в какой мере возрастает ценность фирмы в расчете

на 1 сум инвестиций. Формула такова:

Если PI>1, проект приемлем.

PI=1, проект ни прибыльный, ни убыточный. PI<1, проект следует отвергнуть.

Чем выше значение PI, тем больше отдача каждого сума, инвестированного в данный проект. Благодаря этому данный показатель очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые NPV.

В случае не одноразовых затрат показатель рассчитывается следующим образом:

Показатель PI предоставляет аналитику возможность для исследования инвестиционного проекта еще в 2 аспектах:

1. С