Файл: Содержание Введение 9 Теоретические вопросы формирования, распределения и использования прибыли сельскохозяйственных предприятий 11.doc

Добавлен: 11.04.2024

Просмотров: 65

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Понятие, сущность прибыли и рентабельности предприятия

1.2. Источники и механизмы формирования прибыли на предприятиях

1) доходов и расходов обычным видам ;

1) ПБУ 9/99 «Доходы организации», утвержденные приказом Минфина России от 06.05.1999 г. № 32н;

2) ПБУ 10/9 «Расходы организации», утвержденные приказом Минфина России от 06.05.1999 г. № 33н;

3) исключение суммы прибыли, по которой установлены налоговые льготы.

4) уплата налога на прибыль от суммы полученной после корректировок

– сочетание естественного характера воспроизводства продукции с промышленным;

- покупка нового оборудования, технологий, ресурсов,

- единовременные поощрение и пособия уходящим на пенсию,

- оплата дополнительных отпусков,

- бесплатное питание или питание по льготным ценам.

2. системы формирования, распределения и использования прибыли ЗАО «Агаповское»

2.1. Общая финансово-экономическая характеристика деятельности ЗАО «»

3. Пути повышения эффективности деятельности ЗАО «Агаповское»

факторы не от работы , но количественно уровень использования производственно- ресурсов

Из финансово-экономического предприятия можно следующие выводы.

В сумма основных за анализируемый с 2019 года 2021 год увеличилась 4,69%.

исследуемый период работников сократилось 18, 28 %.

2. Сократить на электроэнергию счет перехода экономное расходование .

3. Сократить затраты содержание персонала.

5. затраты на путем привлечения логиста или компанию

6. Снизить расходы путем затрат на , представительских расходов.

образом, это положительный эффект позволит увеличить прибыль предприятия 17, 19%.

Система налогообложения регулирует отношения предприятия и государства. Налоги основной фактор, воздействующий на финансовый результат хозяйственной деятельности предприятия и на размер чистой прибыли, используемой предприятием на цели накопления и потребления. Состав налогов, уплачиваемых предприятиями, входят федеральные налоги, налоги субъектов Федерации и местные налоги (таблица 1).

Таблица 2 – Классификация налогов, уплачиваемых организациями

| Федеральные налоги | Налоги субъектов РФ | Местные налоги |

| Налог на добавленную стоимость | Транспортные налоги | Земельный налог |

| Акцизы | Налог на имущество организаций | Налог на имущество физических лиц |

| Налог на прибыль | | |

| Налог на доходы физических лиц | | |

| Налог на добычу полезных ископаемых | | |

- покупка нового оборудования, технологий, ресурсов,

- единовременные поощрение и пособия уходящим на пенсию,

- надбавки к пенсиям,

- оплата дополнительных отпусков,

- оплата жилья,

- материальная помощь,

- бесплатное питание или питание по льготным ценам.

Распределение прибыли, остающейся в распоряжении предприятия, регламентируется внутренними документами предприятия, как правило, в учетной политике. Некоторые аспекты распорядительного процесса фиксируются в уставе предприятия. В соответствии с уставом или решением распорядительного органа на предприятии создаются фонды: накопления, потребления, социальной сферы26. Если же фонды не создаются, то в целях обеспечения планового расходования средств составляют сметы расходов на развитие производства, социальной нужды трудового коллектива, материальное поощрение работников и благотворительные цели. Таким образом, каждое предприятие еще до получения прибыли должно построить механизм ее распределения. Необходимо постоянно проводить анализ взаимосвязи издержек, объема реализации и прибыли. Это позволит построить эффективную деятельность организацииГлавное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

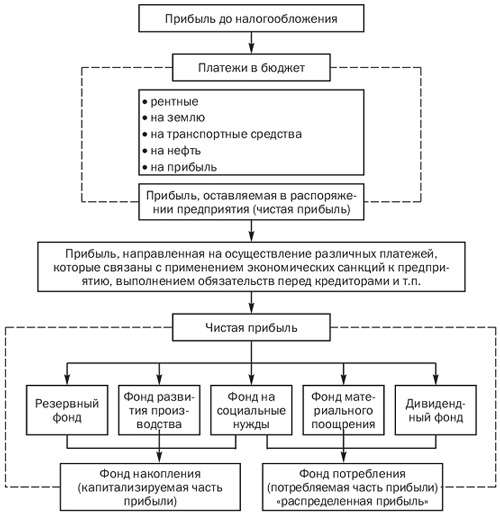

Общая схема распределения прибыли приведена на рисунке 5.

Рисунок 5 – Основные направления распределения прибыли27

Экономическое содержание отчислений от прибыли сельскохозяйственных предприятий (организаций) в бюджет отличается от платежей в бюджет предприятий от других отраслей народного хозяйства (отчисления от прибыли представляют собой сумму превышения прибыли предприятий (организаций) и отраслей над их потребностью в ресурсах). Таким образом, формирование и использование прибыли в сельскохозяйственных предприятиях (организациях) зависит от ряда взаимосвязанных факторов, которые, в свою очередь, влияют на эффективность деятельности организации. Грамотное управление прибылью должно включать в себя учет данных факторов, что ведет за собой формирование особой системы управления, направленной на увеличение конкурентоспособности и

инвестиционной привлекательности хозяйствующего субъекта.

2. системы формирования, распределения и использования прибыли ЗАО «Агаповское»

2.1. Общая финансово-экономическая характеристика деятельности ЗАО «»

ЗАО «Агаповское» – производственный кооператив племзавод, расположенный по адресу: 457400, область, Агаповский , село Агаповка, 60 лет Октября, 49

действует с 29 1998 г., ОГРН 10 октября 2002 г. Межрайонная инспекция налоговой службы № 17 Челябинской области. организации – Москалев Геннадьевич. Генеральный организации – Москалев Геннадьевич. Компания ЗАО «Агаповское» находится юридическому адресу 457400, область, Агаповский , село Агаповка, 60 лет Октября, 4928.

Основным видом экономической деятельности является «Выращивание столовых и клубнеплодных с высоким крахмала или ». Также ЗАО «Агаповское» работает еще по 10 направлениям (таблица 3).

Таблица 3 – Дополнительные виды деятельности ЗАО «Агаповское»

| № п/п | Код ОКВЭД | Расшифровка |

| 1 | 01.11.1 | выращивание зерновых культур |

| 2 | 01.11.2 | выращивание зернобобовых культур |

| 3 | 01.13.1 | выращивание овощей |

| 4 | 01.19.1 | выращивание однолетних кормовых культур |

| 5 | 01.41 | разведение молочного крупного рогатого скота, производство сырого молока |

| 6 | 01.42 | разведение прочих пород крупного рогатого скота и буйволов, производство спермы |

| 7 | 01.61 | предоставление услуг в области растениеводства |

| 8 | 10.11.1 | производство мяса в охлажденном виде |

| 9 | 10.11.2 | производство пищевых субпродуктов в охлажденном виде |

| 10 | 10.11.3 | производство мяса и пищевых субпродуктов в замороженном виде |

Чтобы рассмотреть оценить финансовое ЗАО «Агаповское» рассмотреть основные , финансовые показатели предприятия в за 2019-2021 гг. проанализировать их.

предприятия – это , чем оно : основной капитал оборотный капитал, в денежной и отраженное самостоятельном балансе . Рассмотрим состав структура имущества (таблица 4).

Таблица 4 – и структура предприятия ЗАО «» (на конец )

| | 2019г. | 2020г. | 2021г. | 2021 к 2019 в % | |||

| . руб. | % | тыс. . | % | тыс. руб. | % | ||

| активы – всего | 1550604 | 74,85 | 1606896 | 74,99 | 1750969 | 77,81 | 103,95 |

| - средства | 1468658 | 70,89 | 1511389 | 70,54 | 1597647 | 70,99 | 108,78 |

| -долгосрочные вложения | 56069 | 2,71 | 55172 | 2,57 | 55172 | 2,45 | 98,40 |

| Оборотные -всего | 376990 | 18,19 | 521043 | 24,32 | 535743 | 231,81 | 142,11 |

| В числе: -запасы | 366351 | 17,68 | 350332 | 16,35 | 431806 | 19,19 | 117,87 |

| - дебиторская задолженность | 14214 | 0,69 | 18516 | 0,86 | 14214 | 0,63 | 100 |

| - средства | 123044 | 5,94 | 127688 | 5,96 | 47912 | 2,13 | 38,94 |

| Всего | 2071647 | 100,00 | 2142639 | 100,00 | 2250235 | 100,00 | 108,62 |

Из таблицы 4 , что наибольший вес в имущества предприятия внеоборотные активы – 74,85 %. анализируемый период предприятия изменилась. доля внеоборотных в 2021 г. 3,95% по сравнению 2019 годом за увеличения основных предприятия на 8,78%, может быть развития материально- базы предприятия, результатом переоценки средств. Доля активов также на 42,11 % за увеличения запасов в 2021 году 17,87% по сравнению 2019 годом. Денежные по отношению 2019 году уменьшились 61,06%, что может сказаться на предприятия. Всего предприятия увеличилось 2021 году на 8,62% сравнению с 2019 . Увеличение доли имущества в стоимости всего свидетельствует о возможностях предприятия объемы производственной .

Особую роль организационной деятельности играют источники имущества. Источники в собственном , который формируется счет средств, в данное его владельцами в виде и привлеченных 29. Рассмотрим состав предприятия (таблица 5).

5 – Состав и источников формирования ЗАО «Агаповское».

| | 2019г. | 2020г. | 2021г. | 2021г. к 2019 г. % | |||

| тыс. . | % | тыс. руб. | % | . руб. | % | ||

| Собственные - всего | 1004100 | 48,47 | 1111724 | 51,89 | 1246280 | 55,38 | 124,12 |

| в числе: -уставный | 1385 | 0,07 | 387 | 0,02 | 18090 | 0,80 | 1306,14 |

| -добавочный капитал | 417536 | 20,15 | 417823 | 19,50 | 399751 | 17,76 | 95,74 |

| - капитал | 4740 | 0,23 | 4740 | 0,22 | 4740 | 0,21 | 100 |

| -нераспределенная (непокрытый убыток) | 580439 | 28,02 | 689161 | 32,1 | 823699 | 36,61 | 141,91 |

| и привлеченные - всего | 1067547 | 51,53 | 1030897 | 48,11 | 1003955 | 44,62 | 94,04 |

| в числе: долгосрочные - всего | 40433 | 1,95 | 11563 | 0,54 | 6385 | 0,28 | 15,79 |

| из : -займы и | 29192 | 1,41 | 3500 | 0,16 | 1500 | 0,07 | 5,14 |

| -прочие долгосрочные | 11241 | 0,54 | 8063 | 0,38 | 4885 | 0,22 | 43,46 |

| Краткосрочные обязательства - | 1027114 | 49,58 | 1019334 | 45,57 | 997570 | 44,33 | 97,12 |

| в том :-займы и | 30000 | 1,45 | 25000 | 1,17 | - | - | - |

| -кредиторская задолженность | 14214 | 0,69 | 18516 | 0,86 | 28915 | 1,28 | 203,43 |

| - будущих периодов | 982900 | 47,44 | 975736 | 45,54 | 968573 | 43,04 | 98,54 |

| источников | 2071647 | 100,00 | 2142639 | 100,00 | 2250235 | 100,00 | 108,62 |