Файл: Содержание Введение 9 Теоретические вопросы формирования, распределения и использования прибыли сельскохозяйственных предприятий 11.doc

Добавлен: 11.04.2024

Просмотров: 51

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Понятие, сущность прибыли и рентабельности предприятия

1.2. Источники и механизмы формирования прибыли на предприятиях

1) доходов и расходов обычным видам ;

1) ПБУ 9/99 «Доходы организации», утвержденные приказом Минфина России от 06.05.1999 г. № 32н;

2) ПБУ 10/9 «Расходы организации», утвержденные приказом Минфина России от 06.05.1999 г. № 33н;

3) исключение суммы прибыли, по которой установлены налоговые льготы.

4) уплата налога на прибыль от суммы полученной после корректировок

– сочетание естественного характера воспроизводства продукции с промышленным;

- покупка нового оборудования, технологий, ресурсов,

- единовременные поощрение и пособия уходящим на пенсию,

- оплата дополнительных отпусков,

- бесплатное питание или питание по льготным ценам.

2. системы формирования, распределения и использования прибыли ЗАО «Агаповское»

2.1. Общая финансово-экономическая характеристика деятельности ЗАО «»

3. Пути повышения эффективности деятельности ЗАО «Агаповское»

факторы не от работы , но количественно уровень использования производственно- ресурсов

Из финансово-экономического предприятия можно следующие выводы.

В сумма основных за анализируемый с 2019 года 2021 год увеличилась 4,69%.

исследуемый период работников сократилось 18, 28 %.

2. Сократить на электроэнергию счет перехода экономное расходование .

3. Сократить затраты содержание персонала.

5. затраты на путем привлечения логиста или компанию

6. Снизить расходы путем затрат на , представительских расходов.

образом, это положительный эффект позволит увеличить прибыль предприятия 17, 19%.

С точки зрения предпринимательского подхода, прибыль представляет собой обобщенный показатель, позволяющий потенциальным инвесторам оценить риск своих вложений. Данный подход подразумевает несколько вариантов расчета прибыли, исходя из рыночной оценки. Так, например, согласно одному из этих вариантов, прибыль – это прирост капитала собственников, который определяется как разница между чистыми активами организации на конец и начало отчетного периода в рыночной оценке (после исключения поступивших в отчетном периоде вкладов от собственников и любых выплат им). Отметим, что рассматриваемый метод применим только для организаций, чьи ценные бумаги обращаются на рынке, или при составлении фиктивного ликвидационного баланса. Кроме того, согласно действующему законодательству, имущество организации не всегда отражается в балансе по рыночной стоимости. Поэтому учеными и практиками предложены и другие варианты расчета прибыли, исходя из рыночной оценки.

Ключевым показателем в рамках бухгалтерского подхода выступает бухгалтерская прибыль. Данный показатель представляет собой положительную разницу между доходами организации, понимаемыми как приращение совокупной стоимостной оценки ее активов, и ее затратами (расходами), понимаемыми как снижение совокупной стоимостной оценки активов. Бухгалтерская прибыль – расчетный показатель, исчисляемый в соответствии с понятием доходов (ПБУ 9/99 «Доходы организации»)5 и расходов (ПБУ 10/99 «Расходы организации»)6, а также в их количественном измерении. Следовательно, в зависимости от методов оценки, учета и исчисления показателей доходов и расходов его значение может меняться.

Рассматривая данное понятие в контексте интересов пользователей финансовой отчетности, можно привести следующую трактовку7: прибыль –обобщающий показатель финансовых результатов производственно-коммерческой деятельности, определяемый путем вычитания из суммы полученных доходов от предпринимательской деятельности, суммы расходов, произведенных в связи с ее осуществлением. Следует отметить, что сформулированное определение является общим для всех видов прибыли. Однако в зависимости от целей заинтересованных пользователей информации о прибыли может меняться.

В целом, наличие прибыли удовлетворять экономические государства

, предприятия, и собственников. экономических интересов является та «прибыли», которую предприятие в налога на и которую использует для социальных задач. интересы предприятия в увеличении прибыли, остающейся его распоряжении. счет этой предприятие решает и социальные своего развития. работников в прибыли связаны созданием возможностей улучшения материального и повышения их социального . Собственники также в росте предприятия, ибо самым увеличатся , обеспечится увеличение капитала.

Вследствие вышеизложенного, экономическую сущность прибыли можно охарактеризовать с позиций уровней: микроэкономического макроэкономического. Калькуляция на макро– микро– уровнях . На уровне ее исчисление с процессом , а на уровне с места прибыли доходе страны. или иначе, прибыли заключается получении выгоды субъекта. Если (фирма) работает (в нормальных хозяйствования), то свидетельствует о , что покупатель, товар именно этом магазине ( этого производителя), удовлетворение от (когда у есть выбор), государство (общество) за счет на прибыль убыточные объекты, приоритетные социальные . При этом, в от положения на рынке, ресурсов, длительности основная цель быть конкретизирована. долгосрочном периоде будет достижение прибыли, в – необходимой прибыли определенных объемах , и во периоды – обеспечение предприятия. При максимизация прибыли долгосрочном периоде лишь при достижении определенных размеров прибыли. необходимого объема в долгосрочном краткосрочном периодах жизненно важными в развитии , удовлетворении интересов собственников, интересов общества коллектива.

1.2. Источники и механизмы формирования прибыли на предприятиях

Получение прибыли является одним из необходимых условий развития предприятий различных организационно-правовых форм и отраслей. В соответствии с принципами самоокупаемости и самофинансирования доходы должны обеспечивать возмещение всех расходов и образование прибыли, необходимой для производственного и социального развития предприятия сельского хозяйства.прибыли любого предприятия, в том числе и сельскохозяйственного, путём суммирования или убытков различных видов операций, которые зависят от8:

1) доходов и расходов обычным видам ;

2) прочих доходов расходов.

Как было выше отмечено, учет доходов и расходов организации осуществляется в соответствии с Положениями по бухгалтерскому учету:

1) ПБУ 9/99 «Доходы организации», утвержденные приказом Минфина России от 06.05.1999 г. № 32н;

2) ПБУ 10/9 «Расходы организации», утвержденные приказом Минфина России от 06.05.1999 г. № 33н;

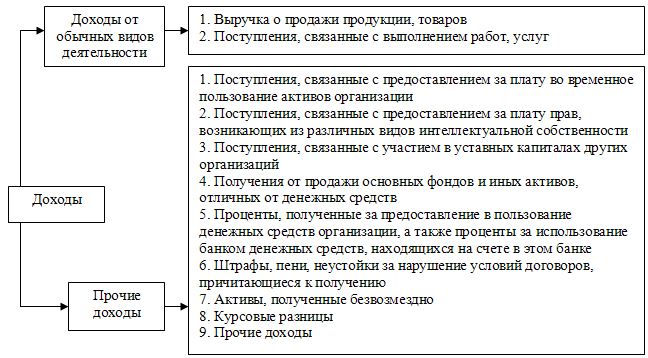

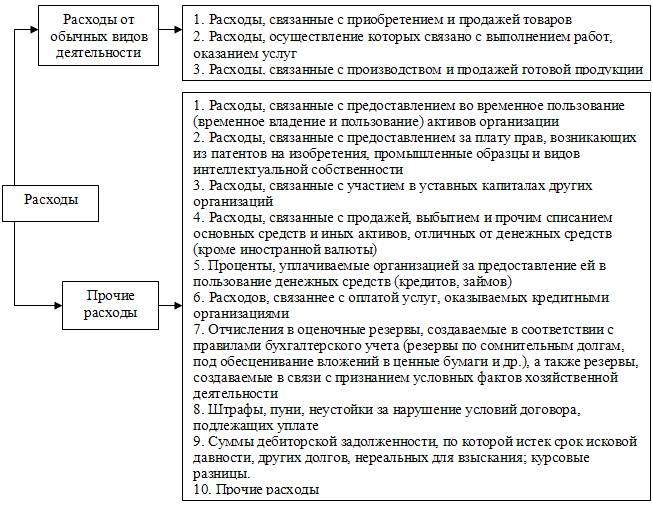

Классификация доходов, предусмотренная действующим законодательством представлена на рисунке 1, расходов – рисунке 2.

Рисунок 1 – Классификация

Источник: [составлено автором]

Рисунок 2 – Классификация

Источник: [составлено автором]

Посредством сопоставления и расходов определятся овый результат в бухгалтерском учете – прибыль.

Основным источником информации, отображающий финансовые результаты деятельности организации, является бухгалтерская отчетность, в частности отчет о финансовых результатах (форма 0710002 бухгалтерской отчетности), установленный Приказом Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организации»9.

В бухгалтерской отчетности предприятия, прежде всего используются такие показатели прибыли как: валовая прибыль, прибыль от продаж, прибыль до налогообложения (бухгалтерская прибыль), чистая прибыль

10:

-

Валовая прибыль по экономическому смыслу близка к показателю «маржинальный доход» и представляет собой разницу между выручкой и себестоимостью продаж.

Валовая прибыль = от продаж – Себестоимость;

-

Прибыль от продаж представляет собой финансовый результат от основной деятельности, который можно определить двумя способами:

– Прибыль от продаж = Выручка – Себестоимость продаж – Коммерческие расходы – Управленческие расходы;

– от продаж = Валовая – Коммерческие расходы – нческие расходы;

-

Прибыль до налогообложения (бухгалтерская прибыль) является сводным финансовым результатом от всех видов деятельности. Данный показатель можно определить двумя способами:

– Прибыль до налогообложения = Прибыль от продаж + Проценты к получению – Проценты к уплате + Доходы от участия в других организациях + Прочие доходы – Прочие расходы;

– до налогообложения = Прибыль от + Прибыль от прочих опе

-

Чистая прибыль = до налогообложения – налоги и обязательные платежи.

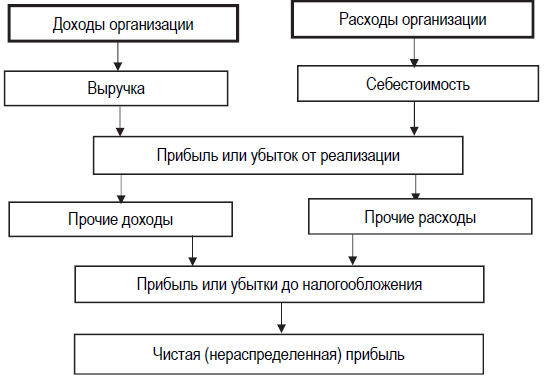

Исходя из вышеизложенного, формирование прибыли организации можно представить обобщенной схемой (рисунок 3):

Рисунок 3 – Формирование финансовых результатов организации11

В учете на этапе определяется прибыль как между выручкой продажи продукции себестоимостью проданных , продукции, работ, . Валовая прибыль для покрытия и управленческих . Она больше расходов на прибыли от . Это основной денежных средств и показатель реализации продукции денежной форме. Основную часть прибыли организации получает от реализации продукции. Прибыль от продаж – это разница между выручкой и вычетов, которые предусмотрены законодательством Российской Федерации. прибыль от в идеале целью существования предприятия, так ее положительное показывает социальную вложенного в труда и ресурсов. По окончанию деятельности организация получает прибыль, которая представляет собой сумму денежных средств, получаемых предприятием от всех видов его деятельности (маркетинговой, инновационной и инвестиционной). В дальнейшем такая прибыль, подвергается следующим корректировкам12: 1) уменьшение на сумму: доходов от долевого участия в деятельности других предприятий, находящихся в пределах России; дивидендов и процентов, полученных по акциям, принадлежащим данному предприятию, а также с доходов по государственным ценным бумагам РФ, субъектов РФ и органов местного самоуправления; доходов от сдачи в аренду и других видов использования имущества. 2) уменьшение на сумму прибыли: от проведения массовых концерта, зрелищных мероприятий на открытых площадках, стадионах, вмещающих более 2000 человек; от работы казино, видеосалонов и использования игровых автоматов; от посреднических операций и сделок.